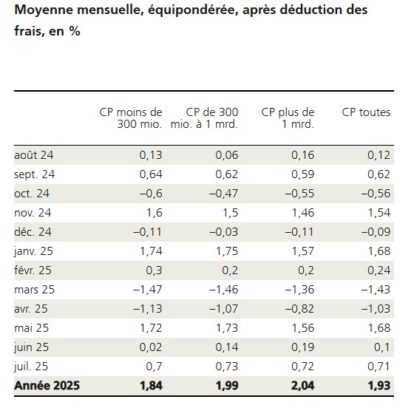

En juillet, les caisses de pension de l'échantillon d'UBS ont réalisé une performance moyenne de 0,71% après déduction des frais, variant entre -0,37% et 2,26% selon les caisses. Le rendement est de 1,93% depuis le début de l'année et le rendement annualisé est de 3,21% depuis le début des mesures en 2006.

En juillet, les marchés financiers ont affiché une évolution contrastée. Au début du mois, de nouveaux accords commerciaux conclus par les États-Unis avec des partenaires clés tels que le Vietnam, le Japon et l’Union européenne ont donné des impulsions positives, car ils ont réduit le risque d’escalade des conflits commerciaux. Dans ce contexte, et grâce à de solides résultats d’entreprises, en particulier dans le secteur technologique, les actions américaines ainsi que les marchés actions mondiaux ont progressé en juillet. Parallèlement, les tensions renouvelées entre le président américain Donald Trump et le président de la Réserve fédérale, Jerome Powell, ont mis l’accent sur l’indépendance de la Fed. L’adoption du «One Big Beautiful Bill Act» (OBBBA) a également attiré l’attention sur les risques budgétaires. À cela se sont ajoutées, en juillet, des données économiques américaines plus faibles qu’attendu. Ces vents contraires ont pesé sur les marchés obligataires américains le mois dernier.

En juillet, les marchés financiers ont affiché une évolution contrastée. Au début du mois, de nouveaux accords commerciaux conclus par les États-Unis avec des partenaires clés tels que le Vietnam, le Japon et l’Union européenne ont donné des impulsions positives, car ils ont réduit le risque d’escalade des conflits commerciaux. Dans ce contexte, et grâce à de solides résultats d’entreprises, en particulier dans le secteur technologique, les actions américaines ainsi que les marchés actions mondiaux ont progressé en juillet. Parallèlement, les tensions renouvelées entre le président américain Donald Trump et le président de la Réserve fédérale, Jerome Powell, ont mis l’accent sur l’indépendance de la Fed. L’adoption du «One Big Beautiful Bill Act» (OBBBA) a également attiré l’attention sur les risques budgétaires. À cela se sont ajoutées, en juillet, des données économiques américaines plus faibles qu’attendu. Ces vents contraires ont pesé sur les marchés obligataires américains le mois dernier.

À l’avenir, les investisseurs doivent continuer à s’attendre à une volatilité accrue des marchés selon le Chief Investment Office (CIO) de l’UBS. L’annonce le 1er août par le président Trump de nouveaux droits de douane à l’encontre de 69 partenaires commerciaux, dont le Canada, la Suisse et Taïwan, a provoqué des turbulences sur les marchés, mais ces droits de douane devraient diminuer au fil des négociations. Même si l’OBBBA a modifié la perspective de la dette américaine, le CIO estime que l’endettement des États-Unis reste soutenable. Dans un contexte de marchés actions dynamiques et de risques persistants, selon le CIO, l’attention des investisseurs porte sur les couvertures à court terme, l’allocation des devises et la conversion des excédents de dollars américains en d’autres monnaies telles que l’euro. Pour une diversification supplémentaire face aux risques politiques, les obligations de qualité et l’or restent attractifs.

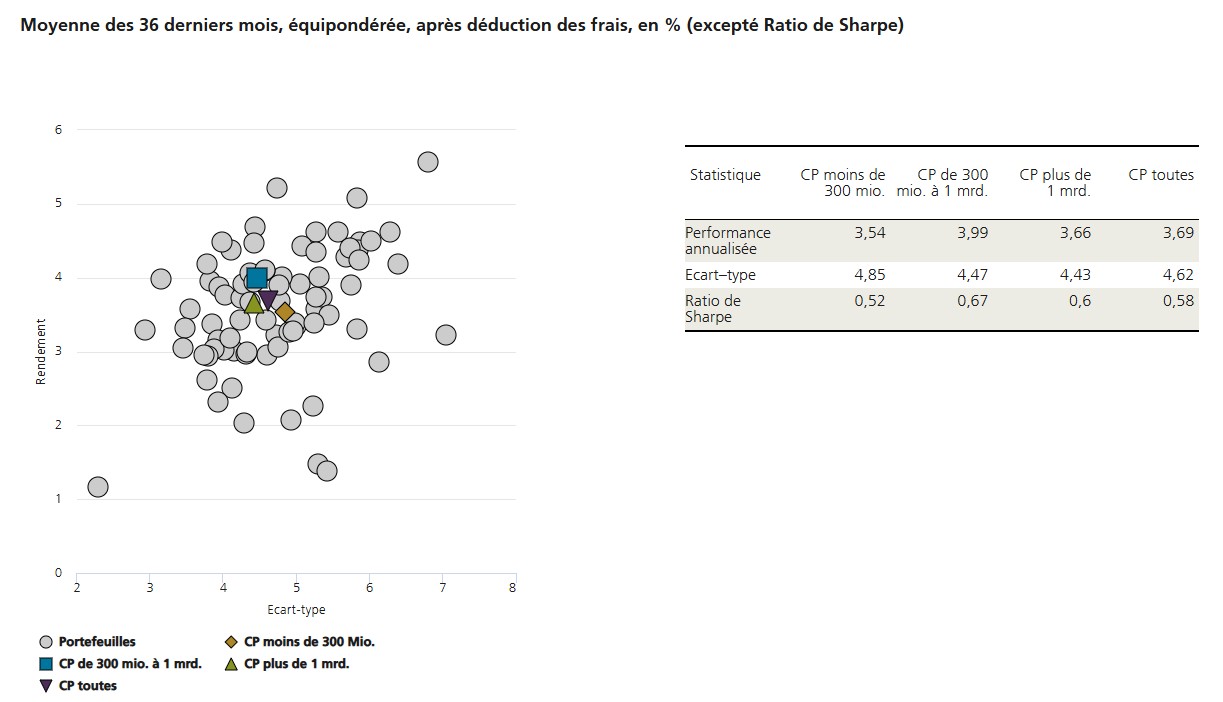

Le mois dernier, la performance médiane des petites caisses de pension avec des actifs sous gestion inférieurs à 300 millions de francs suisses était de 0,72%, soit plus élevée que celle des grandes caisses de pension avec des actifs sous gestion de plus d’un milliard de francs suisses à 0,69%.

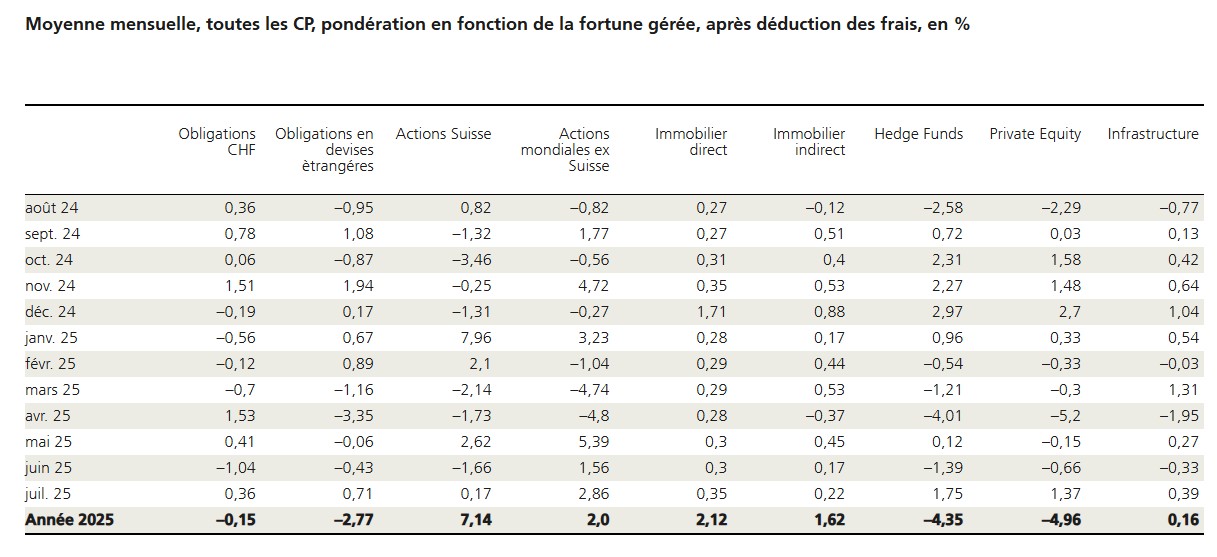

La performance moyenne des classes d’actifs a été positive en juillet. Mesurées en francs suisses, les classes d’actifs se sont classées dans l’ordre décroissant comme suit: les actions mondiales (2,86%), hedge funds (1,75%), private equity (1,37%), les obligations en devises étrangères (0,71%), les infrastructures (0,39%), les obligations en CHF (0,36%), l’immobilier direct (0,35%), l’immobilier indirect (0,22%), les actions suisse (0,17%).

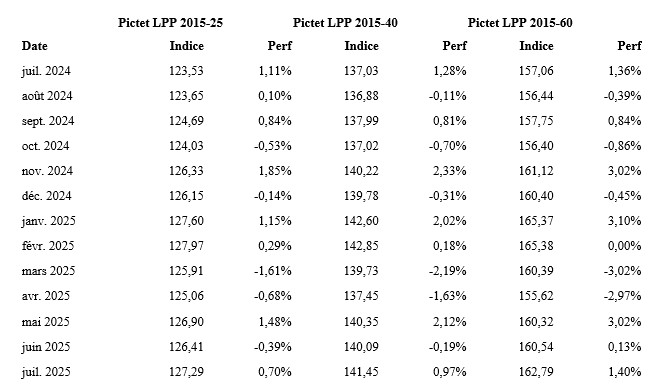

En juillet, tous les indices LPP de Pictet délivrent une performance positive ce qui n’avait pas été le cas en juin. L’indice Pictet LPP-60 qui comporte le plus d’actions montre la meilleure performance. Les actions étrangères ont été les meilleurs mais tout dépend aussi lu marché des changes et du degré de couverture des devises étrangères dans les portefeuilles des caisses de pension.

Avec une moyenne de 0,58, le ratio de Sharpe (au cours des 36 derniers mois) était inférieur à celui du mois précédent (0,69).

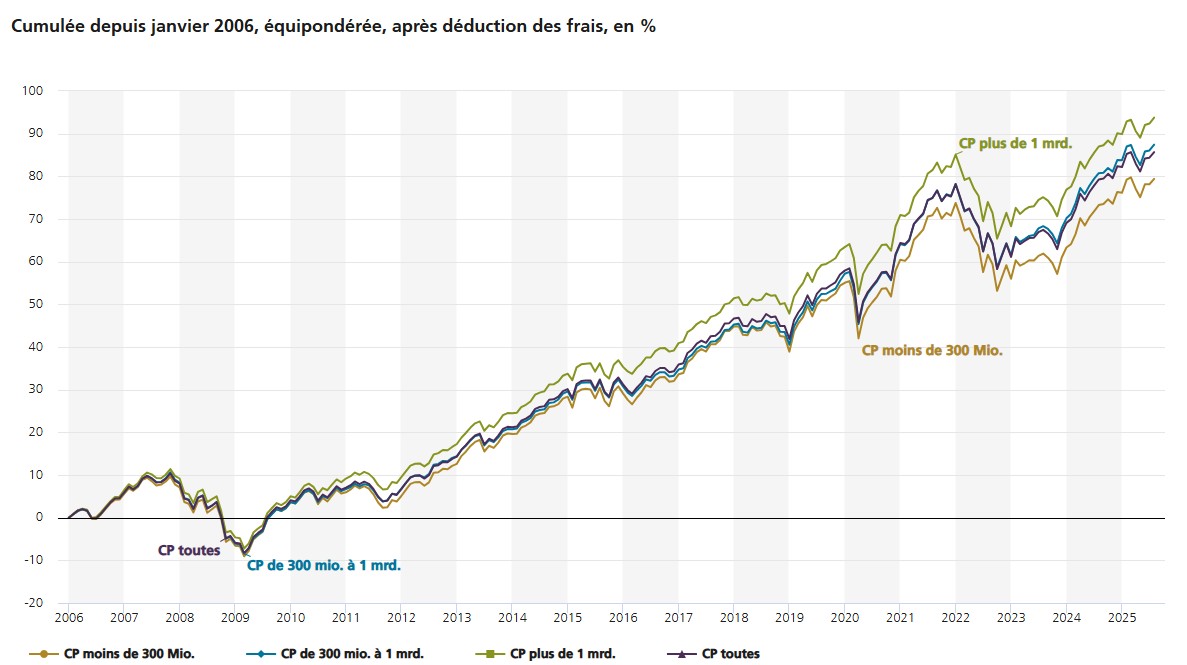

Le graphique de la performance cumulée montre le redressement opéré depuis le mois de mai. Les trois derniers mois de performance positive ont réussi à gommer les mois de mars et avril.

Source : UBS