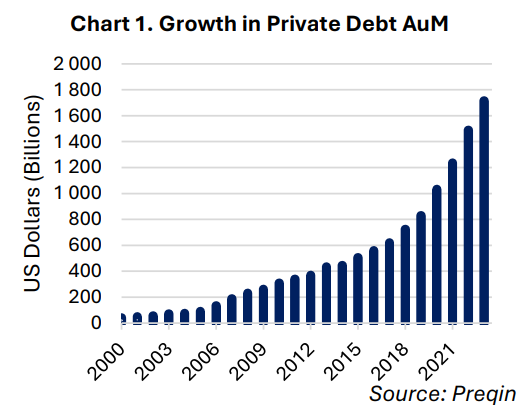

La dette privée est devenue l'une des classes d'actifs alternatives qui connaît la croissance la plus rapide depuis la crise financière.

Par Nina Midrigan, Portfolio Manager & Dominique Wagner, Partner, Valvest Advisors AG

Introduction: Dissiper le mythe de l’uniformité

La dette privée est devenue l’une des classes d’actifs alternatives qui connaît la croissance la plus rapide depuis la crise financière. Souvent présentée comme une entité monolithique dans les réunions d’allocation et les rapports d’investissement, la dette privée est en réalité un ensemble très hétérogène de stratégies de crédit qui diffèrent considérablement en termes de risque, de structure, de facteurs de rendement et de profils des emprunteurs sous-jacents. L’amalgame entre la «dette privée» et son sous segment le plus important, le prêt direct, a conduit à une caractérisation erronée de cette classe d’actifs et a occulté les nuances que les investisseurs doivent prendre en compte pour une allocation efficace.

La dette privée est devenue l’une des classes d’actifs alternatives qui connaît la croissance la plus rapide depuis la crise financière. Souvent présentée comme une entité monolithique dans les réunions d’allocation et les rapports d’investissement, la dette privée est en réalité un ensemble très hétérogène de stratégies de crédit qui diffèrent considérablement en termes de risque, de structure, de facteurs de rendement et de profils des emprunteurs sous-jacents. L’amalgame entre la «dette privée» et son sous segment le plus important, le prêt direct, a conduit à une caractérisation erronée de cette classe d’actifs et a occulté les nuances que les investisseurs doivent prendre en compte pour une allocation efficace.

Origines et catalyseurs de la croissance

Les origines de la dette privée remontent à des segments de niche tels que la dette immobilière (CRE) et la dette en souffrance, qui existaient déjà avant la crise financière de 2008. Cependant, ce sont les conséquences de la crise qui ont véritablement catalysé l’émergence de la dette privée en tant que classe d’actifs institutionnelle. Aux États-Unis, la loi Dodd-Frank a imposé des changements radicaux aux activités bancaires, tandis que Bâle III a introduit des exigences strictes en matière de fonds propres et de liquidités à l’échelle mondiale. Ces réglementations ont contraint les banques à réduire leur bilan et à restreindre leurs prêts.

Cette réduction des activités a entraîné un déficit de financement, en particulier parmi les petites et moyennes entreprises (PME), qui ont été de moins en moins bien desservies par les prêteurs traditionnels. Les acteurs du marché privé sont intervenus pour combler ce vide, et l’essor des prêts aux entreprises non bancaires qui en a résulté a donné naissance à ce que l’on a appelé le prêt direct. La croissance du crédit direct a été si importante que les termes «dette privée» et «crédit direct» ont commencé à être utilisés de manière interchangeable. Cependant, cette simplification excessive ne rend pas justice à l’univers diversifié et spécialisé qu’est devenu le crédit privé.

Cartographie de l’univers de la dette privée

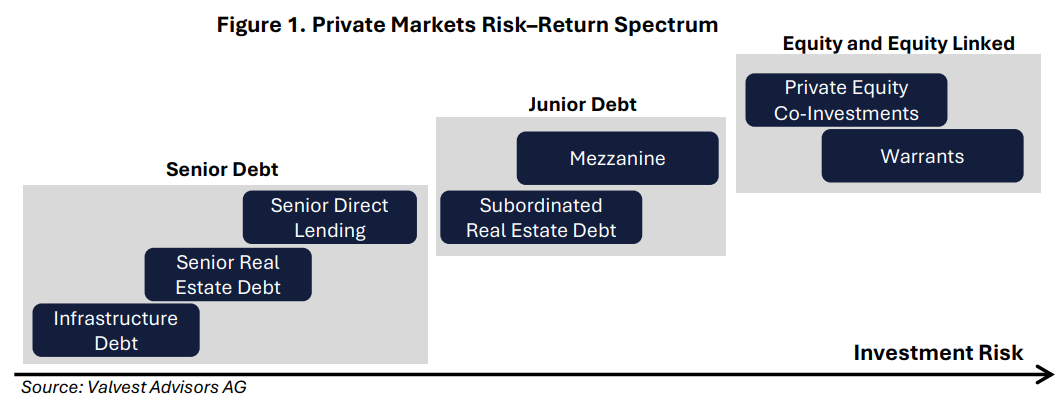

Aujourd’hui, le marché de la dette privée englobe un large éventail de stratégies allant au-delà du prêt direct, notamment la dette de capital-risque, la dette immobilière, la dette d’infrastructure, le prêt garanti par des actifs, la dette en souffrance et en situation particulière, ainsi que le financement spécialisé, qui consiste à financer des actifs de niche tels que les créances litigieuses et les redevances.

Aujourd’hui, le marché de la dette privée englobe un large éventail de stratégies allant au-delà du prêt direct, notamment la dette de capital-risque, la dette immobilière, la dette d’infrastructure, le prêt garanti par des actifs, la dette en souffrance et en situation particulière, ainsi que le financement spécialisé, qui consiste à financer des actifs de niche tels que les créances litigieuses et les redevances.

Les stratégies de dette privée ont tendance à avoir certaines caractéristiques communes:

- Underwriting sur mesure: Chaque transaction est structurée sur mesure, impliquant souvent des clauses restrictives, des accords de garantie et des mécanismes de financement adaptés.

- Illiquidité: les investisseurs engagent généralement des capitaux pour des périodes de blocage de plusieurs années. Bien qu’il existe des marchés secondaires naissants, la liquidité reste limitée.

- Transparence limitée: contrairement aux obligations publiques, les prêts privés ne sont pas évalués à leur valeur de marché et font l’objet d’une évaluation périodique basée sur l’analyse des flux de trésorerie et des gages.

- Structures à taux variable: la plupart des prêts sont indexés sur des taux de référence à court terme (par exemple, le SOFR), ce qui réduit le risque de duration et améliore la performance dans un contexte de hausse des taux.

Ces caractéristiques justifient une prime de liquidité et de complexité par rapport aux titres à revenu fixe publics et séduisent les investisseurs à long terme tels que les fonds de pension, les assureurs et les family offices.

Qu’est-ce qui détermine la différenciation entre rendement et risque?

Au-delà des caractéristiques communes de la dette privée, les stratégies divergent sur plusieurs points:

- Profil risque/rendement: Certaines stratégies privilégient la préservation du capital (par exemple, dette senior CRE, prêts garantis par des actifs de premier rang), tandis que d’autres visent la plus-value en capital (par exemple, dette en souffrance, financement de litiges ou prêts mezzanine avec prime sur actions).

- Cyclicité et dynamique des défauts: différentes stratégies sont exposées à différents cycles économiques. Alors que les prêts directs sont étroitement liés aux bénéfices des entreprises, la dette immobilière commerciale est liée à la valorisation des actifs, au taux d’occupation et aux cycles immobiliers régionaux, tandis que la dette de capital-risque est très sensible aux marchés financiers et aux tendances de financement par le capital-risque.

- Facteurs influant sur les flux de trésorerie: dans le cadre des prêts directs, le remboursement dépend des flux de trésorerie de l’entreprise ; dans le cadre des dettes immobilières commerciales, il dépend des revenus locatifs et de l’appréciation des actifs.

De plus, chaque prêt privé est hautement personnalisable. Cela entraîne des variations dans la force des clauses restrictives, les garanties, les mécanismes de prélèvement et les accords entre créanciers, qui ont tous une incidence sur le risque.

Le dilemme de l’allocateur: une seule étiquette, plusieurs réalités

Pour les allocataires institutionnels, la désignation générale de «dette privée» rend difficile l’évaluation de l’exposition réelle. Si les fonds peuvent sembler similaires, les risques inhérents diffèrent considérablement.

Les allocateurs doivent demander:

Quelle est la nature de l’emprunteur (entreprise, adossé à des actifs)?

- Quelle est la séniorité et la position dans la structure du capital?

- Quelles sont les sources/moteurs du rendement (écart, potentiel de hausse des capitaux propres)?

- Quels sont les risques macroéconomiques et sectoriels sous-jacents?

- Quelles sont les protections contre les risques de perte (garanties, clauses restrictives, subordination structurelle)?

- Comment les prêts sont-ils obtenus et quel est l’avantage concurrentiel du gestionnaire?

- Quelle est la stratégie de réinvestissement et le rythme de déploiement du capital?

Par exemple, un prêt immobilier commercial garanti par un immeuble multifamilial présente généralement un risque très différent de celui d’un prêt accordé à une entreprise de logistique. Pourtant, ces deux types de prêts peuvent figurer dans la même catégorie « dette privée » du portefeuille d’un investisseur.

Le choix des gestionnaires et l’accès à un flux de transactions exclusif sont essentiels. Sur les marchés privés, la dispersion des rendements est élevée et la performance dépend moins du bêta que des compétences en matière de souscription, des relations avec les partenaires et du suivi post-investissement.

Les allocateurs doivent s’efforcer d’obtenir des informations transparentes sur les garanties sous-jacentes et la composition du portefeuille afin de s’assurer que la stratégie correspond à leurs objectifs d’investissement et à leur tolérance au risque.

Etude de cas dans le deuxième article.