La mise à jour Finance et Immobilier du premier semestre 2025. Cette publication semestrielle de MoneyPark et PriceHubble fournit une estimation efficace du marché concernant les prix de l'immobilier ainsi que le marché hypothécaire.

Les points clés en bref:

- Nouvelle forte hausse des prix immobiliers: Après une évolution positive en 2024, la tendance haussière du marché résidentiel suisse s’est encore renforcée au premier semestre 2025. Sur une base semestrielle (T2 2025 vs T4 2024), les prix des maisons individuelles ont progressé en moyenne de 3,4%, tandis que ceux des appartements en PPE ont enregistré une hausse de 2,4%.

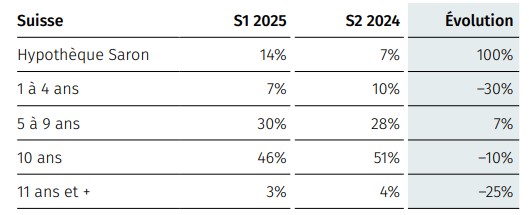

- Les durées hypothécaires choisies se raccourcissent: La courbe des taux d’intérêt a encore augmenté au cours du premier semestre 2025, ce qui signifie que la différence de taux d’intérêt entre les durées a continué de se creuser. Il n’est donc pas surprenant que des durées moyennes de cinq à neuf ans aient de plus en plus la cote, au détriment des hypothèques à long terme d’une durée de dix ans et plus. Actuellement, le choix de plus en plus fréquent de l’hypothèque Saron tient à l’évolution incertaine des taux d’intérêt, soit comme alternative aux durées courtes, soit comme deuxième tranche en complément d’une hypothèque à taux fixe. Ce comportement se reflète clairement dans les écarts entre les différentes tranches: pour les hypothèques de premier rang, la part de Saron s’élève à un peu plus de 10%, tandis qu’elle s’élève à plus de 20% pour les hypothèques de second rang. Avec la tranche Saron, les emprunteurs et emprunteuses hypothécaires conservent une certaine flexibilité et bénéficient actuellement d’un taux directeur bas.

- La demande de logements en propriété augmente: Au moins depuis le quatrième trimestre 2024, MoneyPark constate une augmentation de la demande de logements en propriété, ce qui se reflète également par un délai de vente légèrement plus court. En raison de la faiblesse des taux d’intérêt, une reprise encore plus prononcée du marché pouvait être attendue, mais la politique de sélection des dossiers plus stricte des prestataires hypothécaires et la situation économique incertaine, rendue très imprévisible notamment par la politique douanière américaine, font apparaître une certaine réticence chez les nouveaux acheteurs et nouvelles acheteuses. Néanmoins, l’augmentation des achats devrait continuer au second semestre, car acheter devrait rester nettement plus avantageux que louer pour le moment.

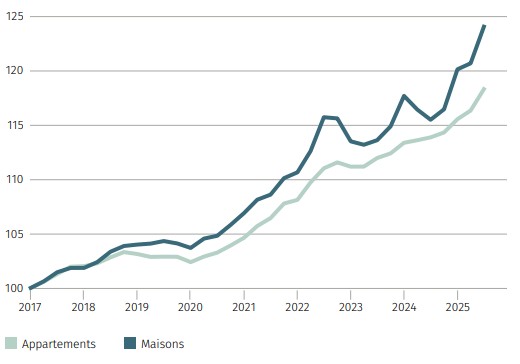

Après une évolution positive en 2024, la tendance haussière du marché résidentiel suisse s’est encore renforcée au premier semestre 2025. Les prix ont nettement augmenté, tant pour les appartements que pour les maisons individuelles, soutenus par une demande toujours aussi forte et un environnement économique robuste.

Sur une base semestrielle (T2 2025 vs T4 2024), les prix des maisons individuelles ont progressé en moyenne de 3,4%, tandis que ceux des appartements en PPE ont enregistré une hausse de 2,4%. La dynamique positive se confirme également sur un an (T2 2025 vs T2 2024): les prix des maisons individuelles ont augmenté de 7,4%, ceux des appartements de 4,2%. La dynamique s’est particulièrement accentuée au deuxième trimestre 2025 à l’échelle nationale.

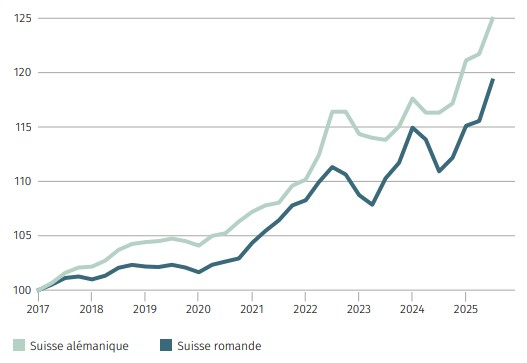

Maisons individuelles: forte hausse dans les deux régions linguistiques

Le marché des maisons individuelles a connu une nette progression dans les deux principales régions du pays au premier semestre 2025. Par rapport au semestre précédent, les prix ont augmenté de 3,6% en Suisse romande et de 3,2% en Suisse alémanique. Sur un an, les deux régions affichent presque les mêmes évolutions: +7,5% en Suisse romande et +7,4% en Suisse alémanique. Après un début d’année modéré avec des hausses limitées à 0,4% (Suisse romande) et 0,5% (Suisse alémanique) au premier trimestre, la dynamique s’est nettement accélérée au deuxième trimestre 2025, atteignant +3,2% en Suisse romande et +2,7% en Suisse alémanique.

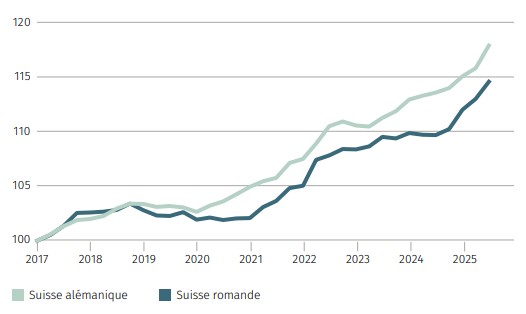

Prix des appartements: la Suisse romande en tête sur un an

Les prix des appartements en PPE ont également progressé dans les deux régions linguistiques au premier semestre 2025, avec une dynamique semestrielle similaire. Par rapport au quatrième trimestre 2024, les hausses atteignent 2,4% en Suisse alémanique et 2,3% en Suisse romande. Sur un an (T2 2025 vs T2 2024), les écarts sont plus marqués: la Suisse romande enregistre une augmentation de 4,5%, contre 3,8% en Suisse alémanique L’évolution trimestrielle révèle des dynamiques inversées: au premier trimestre, la Suisse romande était légèrement en avance avec +0,9%, mais au deuxième trimestre, c’est la Suisse alémanique qui a pris la tête avec +1,8%, contre +1,4% en Suisse romande.

Évolution du délai de vente des biens immobiliers résidentiels

La demande de logements en propriété augmente

Au moins depuis le quatrième trimestre 2024, MoneyPark constate une augmentation de la demande de logements en propriété, ce qui se reflète également par un délai de vente légèrement plus court. En raison de la faiblesse des taux d’intérêt, une reprise encore plus prononcée du marché pouvait être attendue, mais la politique de sélection des dossiers plus stricte des prestataires hypothécaires et la situation économique incertaine, rendue très imprévisible notamment par la politique douanière américaine, font apparaître une certaine réticence chez les nouveaux acheteurs et nouvelles acheteuses. Néanmoins, l’augmentation des achats devrait continuer au second semestre, car acheter devrait rester nettement plus avantageux que louer pour le moment.

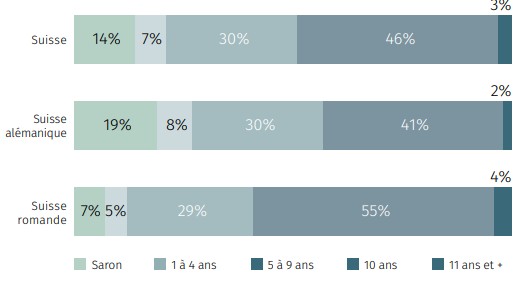

Choix du produit hypothécaire

Les durées choisies se raccourcissent

La courbe des taux d’intérêt a encore augmenté au cours du premier semestre 2025, ce qui signifie que la différence de taux d’intérêt entre les durées a continué de se creuser. Il n’est donc pas surprenant que des durées moyennes de cinq à neuf ans aient de plus en plus la cote, au détriment des hypothèques à long terme d’une durée de dix ans et plus. Cette tendance est davantage marquée en Suisse alémanique qu’en Suisse romande, où les durées conclues sont de plus en plus longues. La grande différence observée dans le choix des hypothèques Saron est également révélatrice. En Suisse alémanique en particulier, les hypothèques Saron sont actuellement de plus en plus demandées, tandis qu’en Suisse romande, leur part a plutôt reculé par rapport au semestre dernier.

Saron comme hypothèque de second rang

Les six baisses des taux directeurs au cours des 18 derniers mois ont stimulé la demande en hypothèques Saron, mais pas autant qu’à l’été 2022. À l’époque, après le déclenchement de la guerre en Ukraine, la hausse des taux hypothécaires fixes avait poussé vers Saron. Actuellement, le choix de plus en plus fréquent de l’hypothèque Saron tient à l’évolution incertaine des taux d’intérêt, soit comme alternative aux durées courtes, soit comme deuxième tranche en complément d’une hypothèque à taux fixe. Ce comportement se reflète clairement dans les écarts entre les différentes tranches: pour les hypothèques de premier rang, la part de Saron s’élève à un peu plus de 10%, tandis qu’elle s’élève à plus de 20% pour les hypothèques de second rang. Avec la tranche Saron, les emprunteurs et emprunteuses hypothécaires conservent une certaine flexibilité et bénéficient actuellement d’un taux directeur bas.

La Mise à jour Financement et Immobilier est élaborée par MoneyPark et PriceHubble avec leur meilleur savoir-faire. Toutes les informations, opinions et estimations sont valables seulement au moment de la publication et peuvent changer à tout moment. Le contenu se base sur les données et estimations des spécialistes et ne représente en aucun cas un conseil ou une incitation à investir dans des produits ou à acheter un bien immobilier. Pour élaborer cette mise à jour, les spécialistes se basent sur des sources fiables et pertinentes. Cependant, MoneyPark et PriceHubble déclinent toute responsabilité contractuelle ou tacite pour des informations erronées ou incomplètes.