Disruptions commerciales et géopolitiques, transition énergétique, réindustrialisation, nationalisme, protectionnisme, guerres tarifaires, Covid, guerre d’Ukraine, Gaza … Ces changements de paradigme secouent les entreprises, y compris les grandes multinationales suisses, considérées comme défensives. La Suisse a pris 39% de droits douaniers par Donald Trump.

Pour la 4ème année consécutive, les actions suisses sous-performent les autres places boursières, en particulier leur référence, la zone euro. En 2022, en phase corrective boursière globale, le SPI a sous-performé l’Euro Stoxx de 5% et le S&P 500 Equal Weight de 3%. Où était passé le caractère défensif des actions suisses ? En 2023, le SPI a sous-performé de 14% l’Euro Stoxx et de 18% le S&P 500, et en 2024, de 3% l’Euro Stoxx et de 12% le S&P 500. En 2025, le SPI sous-performe de 4% l’Euro Stoxx et le S&P 500. Depuis début 2022, le SPI a sous-performé de 25% l’Euro Stoxx et de 37% le S&P 500. Sur cette même période, en absolu, l’action Nestlé a chuté de 43% et Roche de 30%, alors que l’Euro Stoxx a progressé de 27% ! La seule des Big 3 qui s’en sort bien, c’est Novartis avec un +28%.

Les entreprises suisses ont été résilientes face à la force du franc suisse, à la hausse des coûts, à la complexité administrative, aux dangers naturels, au Covid et à la guerre d’Ukraine. Cette résilience, tiendra-t-elle avec la taxe américaine de 39% ? Cette résilience a reposé uniquement sur les entreprises, et cela ne durera pas éternellement. Dans un monde nationaliste et protectionniste, il est urgent que les politiciens suisses, européens également, revoient les conditions-cadres (réglementation et fiscalité). L’Europe est devenue un espace fortement réglementé.

Les 2 Big pharmas suisses sont affectées par des tarifs douaniers américains potentiels et par une forte probabilité d’une baisse drastique des prix des médicaments aux Etats-Unis sur ordre de Donald Trump. Son ministre de la santé, Robert Jr. Kennedy, un antivax, pousse pour une suppression de l’obligation de vacciner, coupable à son avis de l’autisme chez les enfants. Cela ne serait pas grave si les Etats-Unis ne représentaient pas 45% des ventes mondiales. A cela s’ajoute le «patent cliff» jusqu’en 2029, moment délicat pour l’ensemble du secteur pharmaceutique avec la fin de nombreux brevets. Mais ni Novartis ni Roche ne sont les plus affectés.

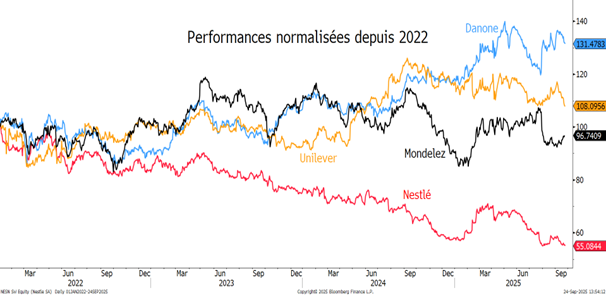

Nestlé est dans la tourmente: crise de leadership avec le 3ème CEO en un an, la démission anticipée surprise du président du conseil d’administration Paul Bulke, les problèmes de qualité et de permis d’exploitation dans l’activité des bouteilles d’eau en France, le décès de 2 enfants en 2022 à cause de pizzas Buitoni contaminés par les bactéries E. coli et des aliments pour bébés trop sucrés. Conséquence : depuis mi-2022, l’action Nestlé a fortement sous-performé les actions des concurrents (voir graphique). Plus grave, depuis début 2022, Nestlé a perdu 45%, une des valeurs les plus détenues dans les caisses de pension suisses. Est-ce que le nouveau tandem – Philipp Navratil, CEO, et Pablo Isla (ex-CEO d’Inditex), chairman du Board, va pouvoir redresser la barre? La descente aux enfers a commencé en 2017 avec la vente des activités peu rentables, des acquisitions chères sur de relatives petites sociétés et la focalisation sur les actionnaires. La valorisation boursière a fini par primer sur la rentabilité durable du groupe. Cela ressemble au cas Boeing, enfin reprise en mains par des industriels après l’éviction des financiers (McKinsey). Mais la sous-performance boursière a débuté avec la guerre d’Ukraine: hausse des coûts de production, disruption des chaînes d’approvisionnement, hausse des taux d’intérêt et consommateur prudent. Pour combler le recul de la consommation, Nestlé a augmenté les prix, mais le consommateur n’a pas suivi. La mission du nouveau tandem sera de vendre des marques dans les eaux minérales, les vitamines, l’alimentation infantile, retrouver du volume, pousser l’innovation et remonter le moral des employés et des investisseurs. Peut-être revenir aussi à la base du métier de Nestlé. Du travail en perspective.

Le choc UBS. Après avoir reçu en « cadeau » Crédit Suisse par la Confédération, UBS se demande si elle ne ferait pas mieux de changer de domicile social et déménager aux Etats-Unis. Un pays plus accueillant en termes régulatoires, selon UBS. La Confédération veut obliger UBS à renforcer ses fonds propres en raison d’un risque spécifique accru depuis l’intégration de CS. UBS pourrait être obligée d’injecter entre 15 et 25 milliards de plus dans ses fonds propres. Ce qui, selon le géant bancaire, plomberait considérablement sa compétitivité au niveau international. Nous ne pensons pas que cela soit la vraie raison. Même aux Etats-Unis, UBS aurait besoin d’augmenter ses fonds propres vis-à-vis des autres grandes banques américaines. Aujourd’hui, le ratio fonds propres/bilan d’UBS est à 5.5% contre 6.8% pour JPMorgan, 6.3% Bank of America, 6.1% Goldman Sachs et 7.2% Citigroup. Les autres ratios Tier 1 et les fonds propres ajustés aux actifs risqués sont effectivement meilleurs chez UBS que ceux des grands groupes bancaires américains. Nous pensons que la vraie raison est l’émancipation pour rejoindre des régions où la croissance et le dynamisme vont s’imposer dans les prochaines années; nous incluons les BRICS+. Outre cette délocalisation, UBS chercherait à racheter une banque américaine ou fusionner avec une banque américaine.

UBS a (peut-être) aussi compris que le modèle bancaire va totalement changer avec l’IA, le blockchain, les banques virtuelles, les stablecoins et les cryptomonnaies (XRP pourrait remplacer SWIFT) et le management d’UBS considère que l’Europe n’est pas le meilleur endroit pour faire face à ces défis. Le nouveau modèle sera plus rapide, efficient, décentralisé et moins coûteux. La finance sera décentralisée – DeFi – et reposera sur des modèles peer-to-peer. Une alternative au secteur financier où les banques ne serviront plus d’intermédiaires financiers à cause de l’utilisation de smart contracts générés par le blockchain. De nombreuses banques vont disparaître avec le modèle traditionnel. Avec le blockchain, chaque transaction réalisée est transparente, visible par tous à tout moment. La blockchain est un enchaînement de blocs qui regroupe, synchronise et horodate chaque transaction ayant lieu entre les utilisateurs de la blockchain. Dès lors, chaque bloc ajouté lors d’une transaction est vérifié par les utilisateurs de la blockchain : il n’y a donc aucune entité suprême qui la contrôle ou la limite. On peut y voir ici une évolution importante, car on sort du cadre traditionnel de régulation par l’Etat.

Face à des contraintes administratives et une fiscalité dites punitives, d’autres entreprises suisses, seraient-elles tentées de déménager aux Etats-Unis ou ailleurs (Dubaï, Singapour)? Comme Nestlé, Novartis ou Zürich Insurance.

Bizarre. Ou pas. Les actions suisses sous-performent, mais les étrangers (investisseurs, entreprises et clientèle privée) semblent privilégier la Suisse, selon des instituts bancaires helvétiques, grâce à sa stabilité financière, monétaire et politique. Si les actions ont perdu leur caractère défensif, la Suisse reste un refuge dans le tumulte des droits de douane américains et les guerres. L’intérêt pour la Suisse s’est particulièrement vu chez les investisseurs américains. Sur les 8’400 milliards de francs d’actifs que gèrent les banques suisses, 45% proviennent de clients étrangers, soit 3’800 milliards, selon l’ASB. Ces établissements financiers gèrent plus de 20% des actifs privés transfrontaliers dans le monde.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14CH-1201 Genève

T +41 22 715 24 40