Trump attaque à nouveau Powell

Avant le symposium de Jackson Hole, le président Trump a de nouveau pris pour cible le président de la Fed, qui porte gravement atteinte au secteur immobilier. Trump a réitéré son appel à une forte baisse des taux US, affirmant que l’inflation était derrière nous et que les ménages ne pouvaient plus obtenir de prêts immobiliers.

L’inflation est bien en deçà des pics atteints après la pandémie, mais les dernières données dressent un tableau mitigé, et l’inflation continue de dépasser la fourchette cible de 2% fixée par la Fed. Investisseurs et économistes parient sur une baisse des taux de 25pbs en septembre ou octobre, et une de plus en décembre. C’est bien moins que les quelques points de pourcentage réclamés par Trump.

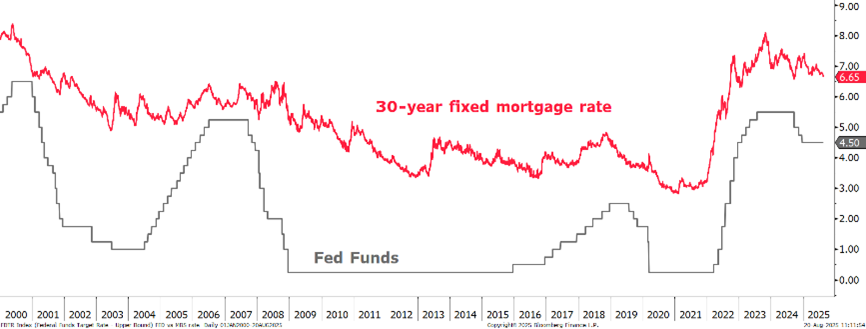

Élasticité limitée des taux hypothécaires aux Fed Funds

Les attaques de Trump envers Powell se concentrent généralement sur le coût que la hausse des taux représente pour la dette américaine. Les taux hypothécaires élevés constituent un problème majeur pour les acheteurs potentiels, qui sont également confrontés à des prix immobiliers élevés et en hausse en raison d’une offre immobilière limitée. Les taux hypothécaires suivent de plus près les taux US à 10 ans, qui fluctue généralement en fonction des anticipations en matière de croissance et d’inflation. Une baisse des Fed Funds ne signifie pas toujours une baisse des taux longs. En effet, après la baisse des Fed Funds en septembre 2024, les taux hypothécaires ont fortement augmenté.

Pris entre le marteau et l’enclume

Les prix élevés de l’immobilier ont permis au consommateur US de profiter pleinement de l’effet de richesse. Ils ont également soutenu la consommation et les marchés boursiers. Mais il est vrai que quelque chose ne va pas. Pour la 1ère fois dans l’histoire, un logement neuf aux États-Unis coûte 33’500 dollars de moins qu’un logement existant, selon Reventure. En 2024, le prix d’un logement neuf est tombé sous celui d’un logement existant pour la 1ère fois depuis 2005. Cet écart n’a fait que se creuser. Un tel écart n’avait jamais été vu. Tout cela remonte à mars 2020, lorsque la Fed a lancé le cycle d’assouplissement le plus agressif de son histoire. Le taux hypothécaire à 30 ans a atteint un niveau record de 2,65%. Il n’y a jamais eu de meilleur moment pour contracter/refinancer un prêt. La plupart des Américains ont vu leurs taux hypothécaires baisser. En effet, 55% des propriétaires ont désormais des taux inférieurs à 4% et 21% à 3%. Aujourd’hui, ils s’établissent à 6,7%. La plupart des propriétaires qui renouvellent leur prêt hypothécaire verront leurs coûts plus que doubler.

Il en résulte un parc immobilier fortement déséquilibré. Un logement sur trois à vendre est désormais neuf, un record, contre 1 sur 20 après la crise financière, et seulement 16% il y a 4 ans.

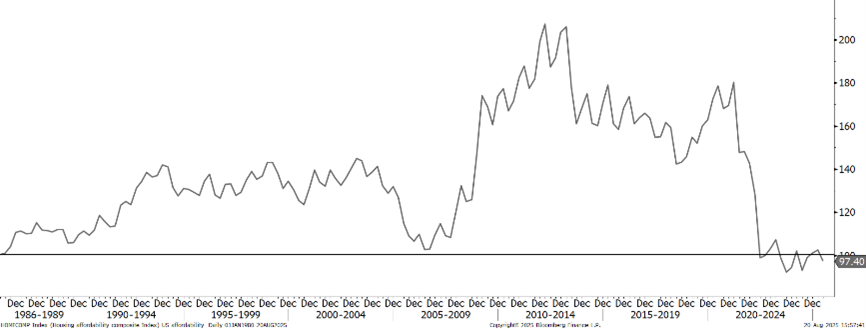

L’indice d’accessibilité au logement aux États-Unis mesure la capacité d’une famille gagnant le revenu médian à payer les mensualités hypothécaires d’une maison individuelle existante au prix médian. Un indice de 100 signifie qu’une famille peut se permettre un prêt immobilier, tandis que des valeurs plus élevées indiquent une plus grande accessibilité. Depuis 2022, l’indice est resté bloqué à des niveaux dépréciés. Depuis son lancement en 1986, il n’a jamais été aussi bas. Il a chuté de plus de 50% depuis 2021. Par conséquent, les propriétaires actuels ne vendent pas et les stocks explosent.

Selon les mesures de la Fed d’Atlanta, un acheteur doit désormais gagner 126’000$ par an pour s’offrir un logement au prix médian aux États-Unis. Avec un revenu moyen des ménages de 80’000$, il faudrait une augmentation de 50% pour s’offrir le logement médian.

Trump a raison: des taux longs élevés expliquent la baisse de l’accessibilité. Le principal problème vient des prix élevés de l’immobilier.

L’histoire a montré qu’un écart aussi important entre les prix des logements neufs et anciens ne peut durer. Un événement finira par réduire cet écart.

L’exemple européen

Les taux des obligations d’Etats européennes remettent en question l’idée du président Trump selon laquelle une baisse des taux directeurs réduirait les coûts des prêts hypothécaires et favoriserait l’accession à la propriété. L’évolution des marchés obligataires européens indique que les baisses de taux de la Fed ne feraient pas baisser les taux longs. La BCE a abaissé ses taux à 8 reprises depuis mi-2024, mais les taux longs majeurs ont majoritairement augmenté depuis. Le taux allemand à 30 ans a augmenté de 63pbs pour atteindre son plus haut niveau en 14 ans. Le taux français à 30 ans est aussi à son plus haut niveau en 14 ans et a progressé de 70pbs depuis la 1ère baisse de taux de la BCE. Même le taux italien à 10 ans a augmenté de 52pbs. La situation est pire au Royaume-Uni, où la Banque d’Angleterre vient juste de baisser ses taux le 6 août et le taux à 30 ans a atteint son plus haut niveau depuis 1998. Même au Japon, où la Banque du Japon n’a procédé qu’à une seule hausse de taux au cours de ce cycle, le taux à 30 ans atteint un niveau record.

Les taux longs augmentent pour diverses raisons, et pas seulement les décisions des banques centrales. En Europe, le problème réside en partie dans les inquiétudes concernant l’ampleur des dépenses publiques, comme aux États-Unis. Ou, plus simplement, Trump appelle-t-il la Fed à baisser ses taux non pas pour réduire le coût de la dette, mais parce qu’il a acheté pour plus de 100 millions de dollars d’obligations depuis son arrivée au pouvoir en janvier?

Les inquiétudes concernant l’aggravation des déficits budgétaires, qui ont alimenté le projet de loi de Trump, se reflètent également dans les taux longs US.

En fin de compte, une baisse des taux de la Fed ne résoudrait pas le problème du marché immobilier. La banque centrale ne contrôle pas les taux longs, sauf si elle lance un nouvel assouplissement quantitatif pour les plafonner.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40