Dans quelques mois, cela fera 20 ans que j’écris des chroniques boursières (presque) tous les matins. Je dois reconnaître qu’il y a eu des dizaines de journées ultra-pénibles durant lesquelles j’ai dû lutter pour trouver des trucs intéressants à raconter. Mais la rédaction de cette chronique fait probablement partie du top dix des plus chiantes à rédiger sur ces 20 dernières années. Il n’y a franchement pas grand-chose à raconter. Les marchés sont figés en attendant les chiffres de vendredi et le SHUTDOWN qui « pourrait » se produire mercredi soir n’intéresse absolument PERSONNE et pour l’instant on s’accroche au bastingage en attendant les chiffres de vendredi (enfin, s’ils sont publiés).

L’Audio du 30 septembre 2025

Shutdown et Shut the f*** up

Les marches sont comme tétanisés en attendant les chiffres de fin de semaine et on bosse déjà sur les scénarios possibles qui pourraient nous tomber dessus. Bons chiffres de l’emploi ou mauvais chiffres de l’emploi. Le problème c’est que c’est pas simple de tirer des plans sur la comète alors que l’on ne sait même pas si les chiffres en question seront publié. Oui, puisque si le SHUTDOWN a lieu, on n’aura pas de chiffres de l’emploi et ils seront reporté aux calendes grecques. Nous sommes donc face à une équation à multiples inconnues et comme on a de la peine à réfléchir à deux choses en même temps, on sent que la réflexion poussée à l’extrême entraine un stress puissant qui pousse à la paralysie. On ne sait virtuellement plus quoi faire…

Je me retrouve donc devant un conflit extrêmement complexe ; soit je vous raconte ce qui s’est passé en trois lignes – parce que franchement, ça ne vaut pas la peine d’en dire plus au vu de la journée d’emmerdement maximum d’hier – soit j’essaie de vous exposer l’équation de la semaine, sans que ça soit trop pénible à lire et à écouter. Soit je fais les deux par pure conscience professionnelle.

Bon.

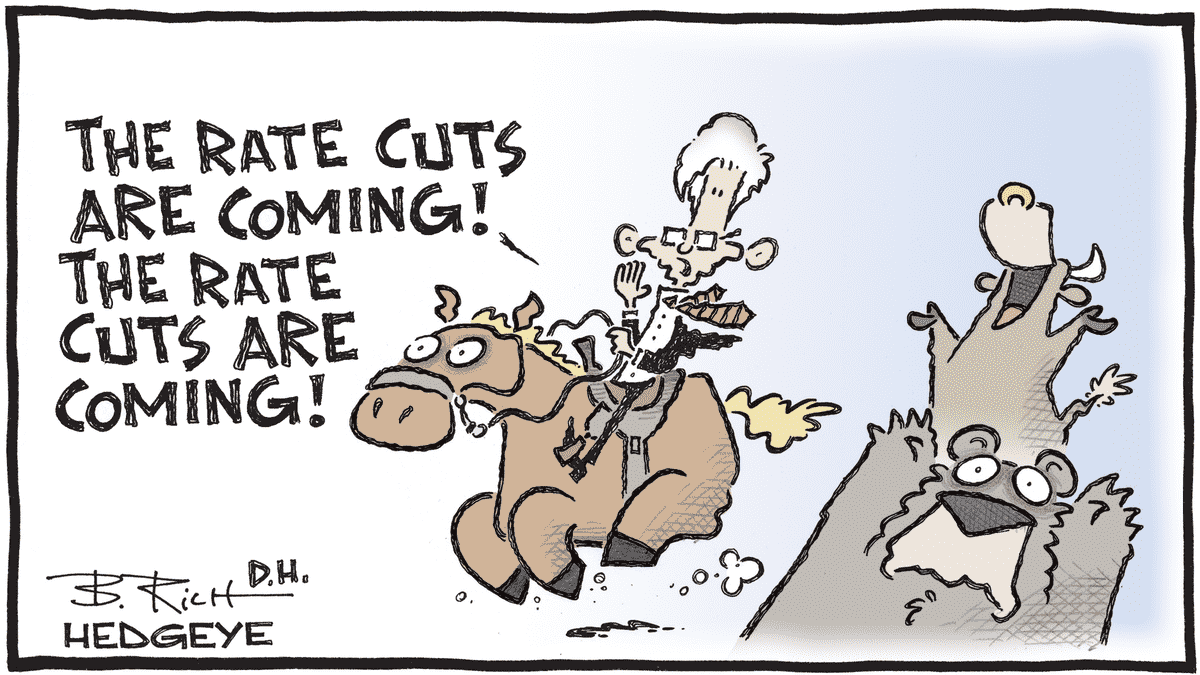

Je vais déjà commencer par la journée d’hier. Donc Wall Street a fini en hausse hier soir, le Nasdaq en tête grâce à la tech, pendant que tout le monde fait semblant d’ignorer le risque de shutdown du gouvernement US. Après tout, ces fermetures n’ont jamais duré bien longtemps ni plombé les résultats. Et c’est pas moi qui le dit, c’est Goldman Sachs qui s’est lancé dans une recherche approfondie des cas de SHUTDOWN dans l’histoire des États-Unis et ils se sont rendus compte que ça avait à peu près autant d’effet sur les marchés financiers que les chiffres de la production de moules en Nouvelle-Zélande. Tout le monde s’en cogne et j’irais même plus loin ; il y a des « experts en finance et en boule de cristal » qui pensent même que si le gouvernement venait à fermer ses portes, plus ça durera longtemps, plus cela aura un impact sur la croissance économique qui pourrait en subir les conséquences. Et plus, ça sera BULLISH POUR LE MARCHÉ, parce que OUI : la FED va baisser les taux à fond pour soutenir ladite économie qui sera – serait – ou est – en souffrance…

On est donc au top de notre « game », puisque même si le gouvernement fédéral ne fonctionne plus, on arrive même à transformer un état fédéral qui part en vrille en bonne nouvelle. J’en suis à me dire que mis à part une attaque nucléaire sur Washington, il n’y a plus RIEN qui puisse faire baisser le marché. Absolument rien. Si l’économie ne va pas, on va baisser les taux, si l’économie cartonne on s’en fout des taux. Et si l’économie ne fait rien, on trouvera des excuses pour baisser les taux. Indestructibles nous sommes. Enfin, indestructibles ils sont, les marchés… Bon, notez bien que la France n’a pas de gouvernement fonctionnel depuis 20 jours et tout le monde s’en tamponne. En même temps, quand on voit à quoi sert le gouvernement français quand il est 100% fonctionnel, on se demande finalement si c’est pas mieux comme ça…

Les moutons

Mais revenons à nos moutons. Donc, le SHUTDOWN on s’en fout parce que personne n’y croit et le monde entier est CERTAIN qu’ils vont trouver une solution avant mercredi soir. Et puis comme on sait que s’il n’y a pas de solution et qu’on ferme, à la fin ils baisseront les taux, donc tout va bien. Pendant ce temps, les investisseurs continuent leur fixette sur l’IA : Nvidia +2 %, Microsoft +0,6 %, et tout le S&P 500 porté par la techno. Inflation ? emploi ? Washington qui ferme ? Rien à foutre, on achète et puis c’est tout. Pendant ce temps-là, ils nous ont sorti deux gars de la FED qui sont venus distiller leur science de l’économie et des taux d’intérêts. Il s’agissait de Beth Hammack, présidente de la Fed de Cleveland, qui pense qu’il faut serrer la vis et lutter contre l’inflation et de Alberto Musalem, président de la Fed de Saint-Louis qui pense qu’on peut baisser les taux, mais qu’il ne faut pas faire les fous. On est donc à 1 partout, balle au centre. Par contre, le seul problème, c’est que Hammack ne vote pas en 2025 et que Musalem lui, il vote ! Youpie. Encore une raison d’être BULLISH FOREVER !!!

Côté secteurs, la techno cartonne, la conso discrétionnaire suit, mais l’énergie plonge avec le pétrole en baisse de 3 % pour le Brent et -3,5 % pour le WTI, retour brutal à la réalité. La hausse de la semaine passée envolée, les traders ont vendu comme si le baril sentait le gaz. L’OPEP+ s’apprête à rouvrir ENCORE un peu plus les vannes, histoire de reprendre des parts de marché, pendant que les raffineries européennes et US tournent au ralenti. Résultat : trop d’offre, moins de demande, ça sent la surabondance d’or noir. Bref, la fête est finie la résistance des 66$ a tenu le choc et Trump est content parce que ça rebaisse.

Mais encore

Et du côté des actions, Electronic Arts se fait racheter dans une méga-OPA à 55 milliards qui va en refaire une société privée. FIFA2026 ne sera plus coté en bourse. Lam Research grimpait après un upgrade, tout comme AppLovin qui s’envolait au plus haut de tous les temps après un autre upgrade. Et dans la série « le Président fume de la bonne » après la publication d’une vidéo de Trump sur les bienfaits du CBD, le secteur cannabis s’est envolé façon SpaceX : Tilray +61 %, Canopy +17 %, Cronos +13 %. Merci Président Rastafari…

Pour ce qui est de l’Europe, c’était Waterloo, morne plaine. Les Européens regardent les Américains et les Américains ne savent plus qui regarder en attendant qu’il se passe vraiment quelque chose. Alors du coup, on se projette au loin, très loin, très loin comme vendredi.

L’équation

Du coup, ça nous ramène à l’équation du moment. Et le challenge sera de trouver la solution pour essayer de vulgariser au plus simple ce qui se passe dans nos têtes. On va donc commencer par le début. On a déjà bien compris que le SHUTDOWN n’aura pas lieu ou n’aura pas d’impact, ou s’il a un impact, ça sera négatif pour l’économie, donc positif pour le marché, puisqu’ils vont devoir baisser les taux. Reste ensuite à se projeter sur le sujet des NFPs… On a vu que si les chiffres ne sont pas publiés, les marchés vont monter parce que c’est mauvais pour l’économie et DONC on va baisser les taux et ça c’est bullish pour les marchés.

Dans l’hypothèse où les chiffres sont publiés et vu l’ambiance actuelle, on va se retrouver devant trois cas de figure :

– Premier cas de figure, les chiffres sont en dessus des attentes, ce qui veut dire que l’économie cartonne et que l’économie made in Trump fonctionne et que l’on continue en mode America Great Again et on va clôturer la semaine au plus haut de tous les temps.

– Second cas de figure, les chiffres sont en dessous des attentes, ce qui veut dire que l’économie est au bout de sa vie, que l’emploi est exsangue et que l’on plonge direct en direction de la récession. Il faut dire que les attentes sont tellement basses – que si ça sort en-dessous, ça sera presque négatif. Mais bon, on n’a pas le droit d’utiliser le mot RÉCESSION, ni le mot STAGFLATION en 2025, parce que c’est considéré comme un « péché » par l’église catholique et celle de Wall Street, donc si les chiffres sont en dessous des attentes, le marché va monter parce que la FED : ELLE VA BAISSER LES TAUX. Alors oui, elle va baisser les taux en octobre et on le sait déjà, puisque 85% de experts l’annoncent depuis 2 semaines – mais si les chiffres sont minables, il y aura 99.9% d’experts qui parieront sur la baisse des taux, et ça c’est BULLISH…

– Troisième cas de figure, les chiffres sont pile-poil à 51’000 comme attendu par le consensus (enfin, pour l’instant). Ce qui est d’ailleurs le cas le plus probable, puisque depuis quelques semaines, les experts sont devenus excessivement doués dans les prévisions. À moins que ce soit le BLS qui se contente de donner aux experts ce qu’ils attendent pour éviter toute déception. On pourra vérifier la chose ce vendredi, mais quoi qu’il en soit, ça sera bullish aussi..

En résumé, dans l’hypothèse d’une publication ce vendredi – peu importe le cas de figure, le marché va monter… Si c’est mauvais, on baisse les taux, si c’est bon on baisse quand même les taux ET EN PLUS c’est bon. Le marché est indestructible. Sur base de cette réflexion, je crois que je vais acheter aujourd’hui et attendre que ça monte jusqu’à vendredi soir. C’est vraiment trop facile, la bourse !

En conclusion, si les chiffres ne sont pas publiés ou si les chiffres SONT publiés, les marchés vont monter. Point final. Équation résolue, la réponse est : « the only way is up, baby”… Ce marché est formidable. Trump est formidable et tout va pour le mieux dans le meilleur des mondes.

Pour terminer

Pour conclure, dans les nouvelles du jour, il semblerait que le SHUTDOWN devrait avoir lieu, selon les dernières déclarations de JD Vance, Trump a proposé un plan de paix qui doit être encore approuvé par le Hamas, mais qui devrait faire de lui le Président de Gaza, idéal pour construire sa marina, les chiffres économiques chinois sont meilleurs que prévus, les marchés asiatiques ne font rien ce matin, l’or est bientôt à 4’000$ et le Bitcoin remonte à 114’000$. Les futures sont inchangés, mais dès qu’ils liront ma réflexion du matin, ils sauront qu’il n’y plus qu’à monter et puis c’est tout… Côté chiffres économiques, il y aura une avalanche de chiffres. En France, il y aura le Consumer Spending et le CPI. En Suisse, il y aura le KOF, en Allemagne il y aura le CPI et le chômage. Et puis aux States, il y aura le Chicago PMI, la confiance du consommateur et le JOLTS. Et il y aura aussi Lagarde qui parlera.

La seule chose que je sais, c’est que la semaine va être très longue si on n’a rien d’autre à se mettre sous la dent que le Shutdown et les chiffres de l’emploi. Heureusement que la saison des chiffres trimestriels commence bientôt, ça nous permettra de parler d’autre chose. Passez une excellente journée et on se retrouve demain pour une nouvelle journée où il n’y a rien à dire…

À demain !

Thomas Veillet

Investir.ch

“The question isn’t who is going to let me; it’s who is going to stop me.” – Ayn Rand