Fin août, de nombreux stratégistes et analystes craignaient une correction des bourses en septembre en invoquant des valorisations élevées et la hausse généralisée du 30 ans avec les inquiétudes sur les dettes américaine, française et anglaise.

Pour faire simple, les 2 ans sont influencés par la politique monétaire des banques centrales, les 10 ans par la macroéconomie et les 30 ans par la signature des Etats. Ils signalaient également une saisonnalité défavorable : entre 2020 et 2023, soit 4 années, le S&P 500 a corrigé chaque année en septembre de –5.7% en moyenne et de plus de 9% en 2022. Pour notre part, connaissant également bien la saisonnalité statistique et les facteurs négatifs (guerre commerciale américaine, conflit militaire en Europe, politisation en cours de la Fed, politique autoritaire de Donald Trump, etc…), nous ne parions pas sur une correction majeure en septembre, car la Fed sera le paramètre-clé avec la baisse des Fed Funds après une pause de neuf mois.

Nous voyons deux risques pour les marchés financiers:

1) La remise en question par un juge fédéral de la légalité des droits douaniers implémentés par Donald Trump, qui seraient de la compétence seule du Congrès. La Cour suprême doit statuer sur l’illégalité ou pas des droits de douane d’ici le 14 octobre. Pas sûr que la Cour suprême aille dans le sens de Donald Trump, beaucoup plus conservatrice sur les aspects sociétaux que commerciaux. Une défaite de Donald Trump aurait probablement un impact négatif sur le dollar et sur les taux US avec la difficulté d’évaluer l’impact sur les bourses. L’or et le bitcoin seraient les actifs à posséder.

2) La volonté de la Russie d’impliquer militairement l’Europe dans le conflit ukrainien. Concernant la guerre d’Ukraine, nous avons expliqué dans nos précédentes publications les raisons expliquant pourquoi Donald Trump ne peut/veut pas affronter directement Vladimir Poutine. Il agit indirectement comme vendre des armes à l’OTAN destinées à l’Ukraine ou demander – c’est LUNAIRE ! – aux Européens de mettre des droits de douane de 100% à l’Inde et à la Chine qui achètent du pétrole russe.

Ce chaos économique, politique et géopolitique est compensé par les stimulations monétaires et fiscales (OBBBA, Allemagne), une baisse des Fed Funds en septembre, une hausse des liquidités globales, ainsi qu’une résilience macro et microéconomique. La Chine possède une capacité de relance budgétaire, mais elle le fait progressivement, car le temps ne joue pas contre elle. Les bourses enregistrent de fortes performances en 2025: +14% pour le MSCI Monde et +21% pour le MSCI Emergent.

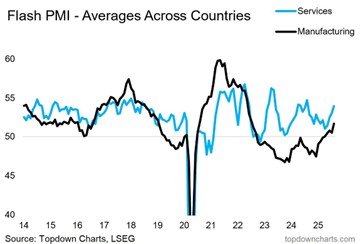

Les résultats des sociétés du Stoxx 600 sont en hausse de 4.3% au 2T25 et de +8.2% hors énergie, alors que début juillet, les estimations se situaient à –0.5%. Cette progression est attribuée principalement à la finance avec +14.5% qui a un poids de 41% dans les profits du Stoxx 600, la santé +18% pour un poids de 15% et la technologie +25% pour un poids de seulement 8%. Toutefois, la croissance des profits sera moins forte en 2025 à +1.5% qu’en 2024 avec +4%. Les profits du S&P 500 au 2T25 ont dépassé les estimations encore plus significativement avec une progression de 13% contre +4% estimés en juillet. Le taux de surprise se situe à 79% contre 62% sur le long terme. Les revenus sont en hausse de 6.3%. Les plus importants contributeurs à la hausse des profits ont été les secteurs Communication Services, la Technologie et la Finance. Dans un monde protectionniste et nationaliste, les secteurs Industrie, Matériaux et Production d’électricité enregistrent aussi de bonnes performances. On oublie les secteurs défensifs.

La guerre commerciale, nationaliste et protectionniste de Donald Trump renforce les flux commerciaux entre (et intra) l’Europe, l’Asie et l’Amérique du Sud. Une alliance Inde-Chine-Russie émerge. Donald Trump est en train de pousser l’Inde et la Chine à retrouver une relation apaisée, économique au moins. La visite de Modi à Pékin va dans ce sens. La résistance s’organise contre les droits de douane de Trump : 10 pays vont créer une zone de libre-échange, le FIT-P (Future of Investment and Trade Partnership), avec Singapour, les Emirats Arabes Unis, la Nouvelle-Zélande, Maroc, Rwanda, Malaisie, Uruguay, Costa Rica, Paraguay et Norvège. L’UE va signer le Mercosur (alliance économique entre l’UE et l’Amérique du Sud) et réfléchit à rejoindre le TPP (Accord de partenariat transpacifique regroupant notamment l’Australie, le Canada, le Japon, le Mexique, Singapour, la Nouvelle-Zélande, le UK et le Vietnam). Ce nouveau paradigme pourrait être une source d’accélération économique pour la zone globale et émergente (BRICS+). Les perdants pourraient être les Etats-Unis. En juillet et août, les actions émergentes et chinoises ont enregistré les plus importants flux acheteurs historiques.

Ce nouvel ordre mondial est porteur pour la croissance économique, pour les entreprises et donc pour les bourses. Mais il va aussi relancer les anticipations inflationnistes avec potentiellement des pressions à la hausse sur les taux longs, alors que les valorisations boursières sont plutôt élevées. Le marché va donc devoir trouver un équilibre entre croissance des profits et anticipations inflationnistes qui pourraient peser sur les PE ratios.