L'arrivée au pouvoir de l'administration Trump n'est pas seulement un changement de garde, c'est le début d'un bouleversement radical de régime, un véritable raz-de-marée dont les premières vagues commencent à peine à perturber l'ordre mondial. Il ne s'agit pas d'une transition en douceur : les anciens cadres sont balayés et les conséquences économiques, politiques et financières sont sur le point de se multiplier, souvent de manière imprévisible. Les perturbations et les changements de régime sont les nouveaux mantras.

Trois forces tectoniques remodèlent le paysage. Premièrement, le changement climatique: l’accélération du rythme des perturbations est une source structurelle d’inflation. Deuxièmement, la géopolitique: le réalignement de l’ordre mondial, avec la disparition des anciens axes et équilibres. Troisièmement, la technologie: la numérisation et l’intelligence artificielle transforment les industries et l’emploi, entraînant une vague désinflationniste qui conjugue gains de productivité et insécurité.

La démondialisation s’accélère. Le Sud global forge de nouveaux accords: yuan, or et réserves alternatives. La dédollarisation n’est plus théorique, elle est en cours, avec la renaissance incontestable de l’or en tant qu’actif de réserve. Les rumeurs concernant des initiatives américaines disruptives, les accords dits «Mar-a-Lago», méritent notre attention. Les États-Unis sont confrontés à un impératif urgent: préserver le statut de réserve du dollar, plafonner les taux à long terme et canaliser les flux de capitaux mondiaux. Les outils évoluent et les enjeux sont existentiels.

(Géo)politique. L’Europe, pour sa part, lutte pour éviter la marginalisation alors que trois grandes sphères – les Amériques, l’Asie et une Russie paneuropéenne – prennent forme. Les piliers traditionnels tels que le Canada, le Japon, la Corée et l’Australie sont à la dérive, à la recherche de nouveaux repères.

Politiques économiques. Malgré les discours rassurants du début d’année, la domination fiscale des États-Unis prend le dessus et l’indépendance de la Fed sera sous les feux de la rampe. La Chine et l’Europe s’engagent également dans une politique de reflation.

Une température plus élevée est nécessaire. Sur le plan financier, les États-Unis sont sous forte pression après une période de prodigalité. L’historien Niall Ferguson a parfaitement décrit les tournants des grands empires, lorsque le poids de leur dette dépasse leurs dépenses militaires. Washington a récemment franchi cette barrière séculaire. Concrètement, la dette et son service deviennent insupportables pour le pays. Parmi les géants de ce monde, il s’agit essentiellement d’un phénomène américain. Même si, incidemment, la France et le Royaume-Uni suivent une trajectoire similaire.

L’histoire se répète. L’adoption du One Big Beautiful Bill Act (OBBBA) et le noyautage (vassalisation) en cours de la Fed ouvrent la voie à une reflation à partir du S2 25. Une baisse forcée des taux d’intérêt réels courts et la monétisation du déficit se profilent. Pour éviter la flambée des taux longs, plusieurs initiatives sont combinées. La réglementation du secteur bancaire national est en cours de modification (e-SLR, adoption potentielle début 2026). Elle compensera en partie la fuite de l’épargne internationale hors des obligations souveraines américaines. Avec le GENIUS Act, l’administration Trump promeut les stablecoins, des monnaies numériques, afin d’attirer les capitaux étrangers vers les bons du Trésor américain. L’objectif n’est rien de moins que de privatiser la création monétaire tout en assurant une certaine stabilité au dollar. Les accords de Mar-a-Lago, conçus par S. Miran, prévoient l’échange de bons du Trésor détenus par les grandes banques centrales internationales contre des dettes non productives. Cette mesure est plus controversée et, pour l’instant, exploratoire.

Après la Seconde Guerre mondiale, les États-Unis avaient nationalisé les taux d’intérêt et imposé des contrôles sur les mouvements de capitaux. L’administration Trump s’appuie sur d’autres outils et sur l’ingénierie financière. L’objectif reste le même: doper la croissance nominale au-dessus de 5%, plafonner les taux nominaux pour absorber/digérer la dette, au risque de spoiler les épargnants avec des taux réels négatifs.

La Chine s’engage dans le sillage, discrètement mais sûrement. Pour des raisons différentes – déflation et taux excessivement bas –, la Chine accélère également son processus de reprise/reflation. Sa piètre démographie et les vents contraires liés à la guerre commerciale et à la géopolitique renforcent cette tendance. Un désendettement progressif est en cours. Les prêts immobiliers en pourcentage des bilans bancaires sont passés de 32,3 % (2020) à 25,9 % (2023), reflétant principalement la contraction des prêts. Il n’y a pas eu de réduction claire de la dette, mais sa stabilisation permet d’initier la relance budgétaire. La Chine est passée d’un déficit structurel marginal (2% dans les années 1990) à une dérive d’environ 5% du PIB dans les années 2020, avec une augmentation des risques au niveau régional et avec les financements hors bilan. Le déficit consolidé a atteint des niveaux de 6,1% du PIB à la fin de 2020 et est resté élevé (environ 4,7% à 4,9% en 2023-2024). Le budget officiel de 2025 prévoit près de 5% du PIB. Selon le FMI/OCDE, ces chiffres atteignent désormais près de 10% du PIB si l’on tient compte de la dette régionale/municipale cachée. La Chine abandonne progressivement mais résolument son orthodoxie de politique économique. La relance chinoise s’accélère, plus discrètement qu’aux États-Unis.

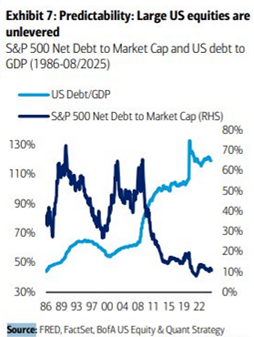

Conclusions en matière d’investissement. Un cycle de reflation/relance économique, principalement aux Etats-Unis, s’amorce. Au cours des deux prochaines années, la croissance nominale va s’accélérer. Nous restons négatifs sur le dollar et nous constatons une nouvelle vigueur sur les devises émergentes. D’ailleurs, l’ensemble des actifs émergents nous paraissent attrayants. Obligations : la dette mondiale s’est stabilisée à un niveau élevé. La réduction continue des prêts au secteur privé a compensé l’augmentation de l’emprunt des États. La convergence des notations entre les pays européens a franchi une étape importante. Il en va de même pour le crédit qui est devenu moins sensible aux variations de taux. Une situation Goldilocks pour les actions : l’IA, un moteur surpuissant, stimulations fiscales et monétaires, hausse des liquidités globales, accélération de l’économie globale, réindustrialisation et géopolitique. Le «New normal» pour les actions: la diminution structurelle de l’endettement des sociétés cotées (Big Techs) et la hausse de l’endettement des Etats (voir graphique) vont justifier des valorisations durablement élevées et il ne faut pas s’attendre à un retour sur les moyennes historiques. Pour le 4ème trimestre, nous prenons nos profits sur l’or qui est suracheté et achetons les cryptos qui sortent d’une saisonnalité défavorable.

Conclusions en matière d’investissement. Un cycle de reflation/relance économique, principalement aux Etats-Unis, s’amorce. Au cours des deux prochaines années, la croissance nominale va s’accélérer. Nous restons négatifs sur le dollar et nous constatons une nouvelle vigueur sur les devises émergentes. D’ailleurs, l’ensemble des actifs émergents nous paraissent attrayants. Obligations : la dette mondiale s’est stabilisée à un niveau élevé. La réduction continue des prêts au secteur privé a compensé l’augmentation de l’emprunt des États. La convergence des notations entre les pays européens a franchi une étape importante. Il en va de même pour le crédit qui est devenu moins sensible aux variations de taux. Une situation Goldilocks pour les actions : l’IA, un moteur surpuissant, stimulations fiscales et monétaires, hausse des liquidités globales, accélération de l’économie globale, réindustrialisation et géopolitique. Le «New normal» pour les actions: la diminution structurelle de l’endettement des sociétés cotées (Big Techs) et la hausse de l’endettement des Etats (voir graphique) vont justifier des valorisations durablement élevées et il ne faut pas s’attendre à un retour sur les moyennes historiques. Pour le 4ème trimestre, nous prenons nos profits sur l’or qui est suracheté et achetons les cryptos qui sortent d’une saisonnalité défavorable.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14CH-1201 Genève

T +41 22 715 24 40