Les infrastructures accompagnent la transformation mondiale en offrant des avantages: rendements comparables à ceux des actions, risque réduit, protection contre l’inflation et indépendance vis-à-vis des cycles économiques.

Par Roland Hantke, Responsable de Unified Global Alternatives (UGA) Infrastructure chez UBS Asset Management

Points clés sur la classe d’actifs infrastructure

- La classe d’actifs infrastructure répond à des mégatendances majeures telles que la déglobalisation, la décarbonisation, la digitalisation, la démographie et l’endettement (dette).

- Ses avantages ont été confirmés par la reconnaissance réglementaire, entrée en vigueur avec l’adaptation de l’OPP 2 le 1er octobre 2020. Depuis, les infrastructures sont répertoriées dans les règles de financement de l’OPP 2 en tant que classe d’actifs distincte avec une limite d’allocation pouvant atteindre 10% pour les caisses de pension suisses. L’intérêt pour cette classe d’actifs est donc élevé et continue d’augmenter.

- Les investissements dans les infrastructures se caractérisent par des rendements stables ainsi que des dividendes à long terme, attractifs et prévisibles. De plus, la classe d’actifs offre une protection partielle contre l’inflation et présente une faible corrélation avec les autres classes d’actifs et les cycles de marché.

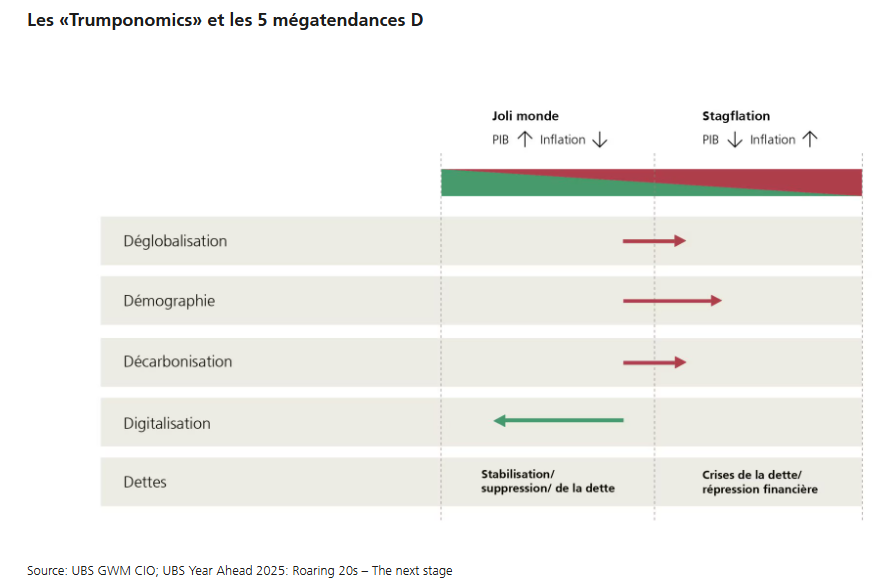

Mégatendances de l’avenir: les 5 D

Mégatendances de l’avenir: les 5 D

Mégatendances de l’avenir: les 5 D

Mégatendances de l’avenir: les 5 DAprès une longue phase de croissance, l’économie mondiale est de plus en plus confrontée à des incertitudes, des fragmentations et des tensions entre les blocs internationaux. Les cinq D (déglobalisation, démographie, décarbonisation, digitalisation et dette) ont des répercussions fondamentales sur l’avenir de l’économie. Ils ont une influence sur la croissance, l’emploi et l’inflation et conduisent le monde soit vers une stagflation, soit vers un «joli monde» avec une forte croissance et une faible inflation.

La pression politique exercée sur le système commercial mondial, comme celle appliquée notamment par les Etats-Unis en ce moment, entraîne des barrières commerciales plus élevées au niveau international, affaiblit la puissance économique des pays fortement axés sur l’exportation et constitue donc un moteur essentiel de la déglobalisation. Cette situation nécessite des systèmes d’infrastructure plus locaux, plus autonomes au niveau national et plus fragmentés.

Les changements démographiques ont des conséquences profondes sur l’économie. La Suisse n’échappe pas à cette règle. Le pays enregistrera une perte générationnelle de plus de 200 000 travailleurs au cours des dix prochaines années. Daniel Kalt, chef économiste d’UBS Switzerland, décrit cette perte comme «le plus grand obstacle à la croissance de l’économie suisse». La pénurie chronique de main-d’œuvre qualifiée alourdit les charges liées au travail, pousse les prix à la hausse et favorise ainsi l’inflation. Parallèlement, le besoin d’infrastructures dans les domaines de la santé, de la mobilité et des soins augmente.

La décarbonisation pose d’immenses défis pour l’économie de l’énergie et des ressources. Pour parvenir à une économie mondiale électrifiée et à faible émission de CO₂, des investissements massifs dans les infrastructures sont nécessaires tout au long de la chaîne de valeur énergétique.

La digitalisation connaît une accélération exponentielle grâce aux avancées dans le domaine de l’intelligence artificielle (IA), dynamique qui ne devrait guère ralentir à court terme et qui offre un potentiel de bond significatif en matière de productivité. Dans le même temps, l’IA nécessite également des investissements en infrastructures importants.

Au regard de la situation critique de la dette dans de nombreux pays, il sera crucial de savoir si les tendances mentionnées conduiront le monde vers un environnement stagflationniste ou si des investissements dans les infrastructures permettront de générer une croissance plus élevée de la productivité. Dans un monde stagflationniste, la vulnérabilité face aux crises de la dette et les mesures étatiques de répression financière augmentent. Si, en revanche, nous parvenons à une forte croissance de la productivité, il devrait être possible de maîtriser, voire à long terme de réduire, les dettes publiques. Les investissements dans les infrastructures sont bien préparés pour les deux scénarios grâce à leur résilience et à la stabilité de leurs rendements. Dans les pays où l’Etat est fortement endetté, le financement des infrastructures publiques de base risque toutefois d’atteindre ses limites, ce qui devrait ouvrir la voie aux participations privées et aux partenariats public-privé.

Les infrastructures en tant que composantes essentielles du portefeuille

Il est difficile de savoir comment les cinq D évolueront dans le monde économique complexe et dans chaque pays. Les investisseurs doivent donc opter pour une gestion active. Les infrastructures s’imposent comme élément stabilisateur adapté à différents scénarios.

Un scénario de stagflation, caractérisé par un PIB en baisse et une inflation en hausse, est considéré comme plus probable par Daniel Kalt, chef économiste d’UBS Switzerland, qu’un scénario de forte croissance économique.

La classe d’actifs infrastructure est considérée comme une véritable mégatendance. Elle est au centre de l’attention des investisseurs nationaux et internationaux, des fonds et des institutions de prévoyance, car elle est capable de s’adapter aux évolutions économiques les plus diverses. L’infrastructure convainc tant par sa performance que par sa capacité à optimiser les risques. Ses atouts se manifestent particulièrement dans le contexte actuel marqué par une forte volatilité macroéconomique: l’infrastructure est moins dépendante du PIB et bénéficie généralement de l’inflation élevée.

Opportunités pour les caisses de pension

Les analyses d’UBS basées sur des données historiques montrent que l’intégration d’infrastructures dans les portefeuilles de caisses de pension augmente le rendement tout en réduisant le risque. Les investissements dans les infrastructures se distinguent notamment par des flux de trésorerie stables et à long terme, ainsi que par une protection partielle contre l’inflation.

L’importance de cette classe d’actifs est également soulignée par l’ordonnance de financement OPP 2, entrée en vigueur le 1er octobre 2020. Celle-ci permet aux institutions de prévoyance d’investir jusqu’à 10% de leur patrimoine dans les infrastructures. Contrairement à ce que nous avons connu, ces investissements ne sont plus considérés comme des placements alternatifs et ne partagent donc plus leur quote-part d’allocation. Depuis la modification de l’ordonnance, les infrastructures sont considérées comme une catégorie d’actifs distincte dans la prévoyance professionnelle.

Les caisses de pension suisses peuvent encore exploiter un potentiel considérable dans le domaine des infrastructures. Actuellement, cette possibilité n’est pas encore utilisée par tous. L’allocation moyenne des institutions de prévoyance en Suisse est actuellement de seulement 2,4%.1

1 Performance des caisses de pension UBS, 9.10.2025

2 La performance passée ne constitue pas une indication des performances futures.