J’ai fait un break. Soleil, montagne, pause. Mais avec un léger sentiment de culpabilité : comment oser partir au moment où la saison des résultats démarre, où Trump carbure à la testostérone politique, où le private credit craque, et où la France perd son “double A” ? Eh bien j’ai osé quand même. Et pendant ce temps, le S&P 500 a signé sa meilleure semaine depuis trois mois. Panique, euphorie, record historique, tout y est passé. Bref, les marchés ont retrouvé leur mémoire de poisson rouge. Et pendant que tout le monde sabre le champagne, un bruit discret revient : celui des cafards, comprenez le bruit des trucs pourris à l’intérieur des bilans, ceux qu’on préfère ne pas voir…

L’Audio du 20 octobre 2025

Jamie est de retour

Tout est parti d’une phrase. Une seule. Jamie Dimon, patron de JPMorgan et demi-dieu de Wall Street, a lâché calmement :

“Quand tu vois un cafard, c’est qu’il y en a d’autres.”

Ce n’est pas une pub pour Baygon Vert, c’est un avertissement sur le marché du private credit — cette zone grise où des milliards circulent hors du radar des régulateurs. Et quand Dimon s’inquiète, c’est rarement pour rigoler. Le marché l’a vite compris : derrière les bilans reluisants, il y a de la moisissure. Des trucs pourris. First Brands et Tricolor pourraient n’être que le sommet de l’iceberg. First Brands, fournisseur auto, a coulé sans un bruit – ou presque. UBS et Jefferies y ont laissé un peu plus d’un milliard. Puis Tricolor Holdings, vendeur de voitures subprime, a suivi. Et quand tu vois le business plan de Tricolor, tu te demandes comment c’est possible que l’on prête encore à des gars qui vendent des voitures d’occases à des gens qui sont considérés comme pas fiables en leur offrant EN PLUS le financement en cadeau. Résultat : panique dans les bilans des banques régionale, Zions Bancorp avoue une perte de 50 millions et jeudi c’était un carnage bancaire dont on a le secret.

Et Vendredi, c’était l’euphorie totale parce que Trump il veut faire copain-copain avec son homologue chinois. Bienvenue à Wall Street où l’on panique à toute vitesse et qu’on oublie pourquoi la seconde d’après en repartant comme si de rien n’était.

Les banques cartonnent

Pendant qu’on s’inquiète du « private credit » avec une insistance assez déconcertante, les banques on fait carton plein.

• Morgan Stanley : +80 % sur les IPO.

• Wells Fargo : +25 % sur les commissions d’investissement.

• Citi, BofA, Goldman : tout roule.

• Même les défauts sur les cartes de crédit baissent.

L’Amérique bancaire tourne à plein régime. Sauf que le Beige Book de la Fed glisse discrètement que les marges s’érodent, que les entreprises licencient, et que le moral des ménages touche le fond. C’est ce qu’on appelle “l’économie de Schrödinger” : tout va bien, mais personne n’y croit. Le chômage est bas, le PIB monte, la Bourse bat des records, mais tout le monde se sent fauché. Tout le monde a la trouille, tout le monde trouve tout trop cher. En résumé, tout va bien… tant qu’on n’y regarde pas de trop près et qu’on considère que les mauvaises nouvelles sont des bonnes nouvelles, puisqu’elles vont nous permettre de baisser les taux.

Shutdown, Trump et politique de cirque

Aujourd’hui, nous sommes au vingtième jour de SHUTDOWN. Tout le monde s’en fout. Pour le moment. Les fonctionnaires ne sont plus payés, les aéroports manquent de personnel, et le PIB fond de 0,2 % par semaine de blocage. À ce rythme, d’ici Thanksgiving, les États-Unis auront perdu un demi-point de croissance – si ce n’est pas plus. Mais Wall Street, imperturbable, continue de parier sur deux baisses de taux avant Noël. Les marchés ont peur, mais se consolent avec Trump et Xi qui rejouent la “paix commerciale version 2.0”.

On notera tout de même que sous les 4 % de rendement, le 10 ans US est considéré comme le baromètre de la trouille. Et vendredi, on a flirté avec les 3.94 %, avant de remonter juste au-dessus des 4% pour sauver la face. L’honneur est sauf. Jusque-là en tous les cas… Mais c’est surtout parce que, Trump a dit qu’il voulait “se réconcilier avec Xi”. À croire qu’il prépare un reality show géopolitique. Il est à peu près aussi stable dans ses déclarations qu’un groupe d’influenceuses maquillage qui vous expliquent la physique quantique. Pour l’instant, on y croit ,mais Xi-Jiping ne dit toujours rien….

France : la descente continue

Pendant ce temps, la France perd son “AA”. Standard & Poor’s vient de la rétrograder à A+, avec un petit mot doux : “instabilité politique majeure”. Traduction : plus personne ne croit au système Macron. Les impôts montent, la dette aussi, et la réforme des retraites est mise au frigo et les Socialistes sont les pires traîtres politiques que l’on puisse trouver en France. Et pendant ce temps, Macron joue à Hercule Poirot pour chercher les bijoux de la couronne.

Et alors que la France a un indice de flottabilité proche de celui du Titanic, l’Italie voit sa note remonter. DBRS relève Rome à A (low). Deux ans de stabilité politique, déficit sous contrôle, impôts allégés… Résultat : le spread Italie-Allemagne retombe à 80 points. En 2025, Rome inspire confiance et Paris inspire la peur, le doute et un Président toxique au bord de la folie. Le monde à l’envers.

Private credit : le nouveau subprime

En fin de semaine dernière, on notera que l’Europe a découvert à son tour les cafards

du private credit, ce marché opaque de 1’000 milliards, devient le nouveau cauchemar et il y a contagion chez nous aussi. Les géants CVC, EQT, Partners Group… se sont tous fait massacrer, parce qu’on ne sait pas trop ce qu’il y a dans le paquet surprise.

Même la Bundesbank et le FMI s’y mettent :

“Le risque systémique latent augmente.”

Quand même les institutions les plus soporifiques du monde se réveillent, c’est qu’il doit y avoir le feu quelque part.

Nestlé, LVMH : les vieux lions rugissent

Heureusement, au milieu du chaos, les géants suisses et français redonnent un peu de fierté nationale. Nestlé : +9 % en une séance la semaine dernière. Croissance organique +4,3 %, suppression de 16’000 postes d’ici 2027, et marges regonflées à bloc. Le marché adore. Froid, chirurgical, rentable. Typiquement suisse.

Et c’était encore mieux du côté du luxe, chez LVMH on a fait +12 % en une séance. Le luxe renaît. Louis Vuitton recule moins que prévu, Dior tient le choc, Sephora explose les compteurs. Et surtout : le client chinois est de retour. Pas dans les duty-free, mais dans les vraies boutiques. Résultat : le secteur du luxe se réveille, et la gauche française découvre à nouveau que “taxer Arnault” serait la bonne solution pour réduire le problème de la dette nationale, sauf qu’ils n’ont toujours rien compris de la différence entre la capitalisation boursière et le bénéfice net. L’enfer fiscal n’est pas proche de se terminer du côté de nos voisins français…

Julius Baer et les promoteurs maudits

Julius Baer, la banque privée suisse, a décidé de rejouer au Monopoly. Ça ne lui avait visiblement pas suffi la première fois. Après le fiasco Signa, voici qu’on nous sort Degag, un promoteur allemand en faillite. 48 millions de pertes, le CEO promet “plus jamais ça”. 48 millions c’est plus que ce qu’ils ont fait comme bénéfice en Allemagne sur la même période. La toute grande classe. “Plus jamais ça”, on l’a déjà entendu… je ne sais pas si on y croit encore, mais on l’a déjà entendu. La banque privée qui voulait faire de l’immobilier a donc perdu de l’argent — et ENCORE un peu plus de crédibilité. Quand une banque de gestion de fortune commence à vendre du risque, c’est qu’elle a oublié son ADN.

Et puis, la semaine dernière, il y a un secteur qui a cotisé un max. Une simple conversation Trump–Poutine, et les actions de la défense ont plongé. Rheinmetall –6 %, Hensoldt –8 %, Leonardo –5 %, BAE –4 %. Le déclencheur du sell-off c’était quelques mots : “sommet de la paix”. Les investisseurs prient pour la paix… mais vendent dès qu’elle approche. On appelle ça la stratégie “achetez la guerre, vendez la paix”. Cynique, mais efficace. Et si la paix échoue ? Les cours remonteront. Et quand on voit ce qui se passe entre Israël et le Hamas, l’armement a encore de beaux jours devant lui… Donc, tout va bien.

Trump attaque Ozempic

Et pour finir la semaine en beauté, Trump s’en est pris à Novo Nordisk et Eli Lilly.

“L’Ozempic coûtera 150 dollars, plus 1 000.”

Résultat : –6 % pour Novo, –2 % pour Lilly. Un tweet, 60 milliards de dollars de market cap qui s’envolent… Mais un slogan parfait pour Trump : “Make Ozempic Affordable Again”.

Derrière la blague, c’est tout un business modèle qui vacille. Si Trump plafonne le prix à 150 dollars, les marges fondent et l’Amérique découvrira que maigrir, ça peut aussi ruiner Big Pharma.

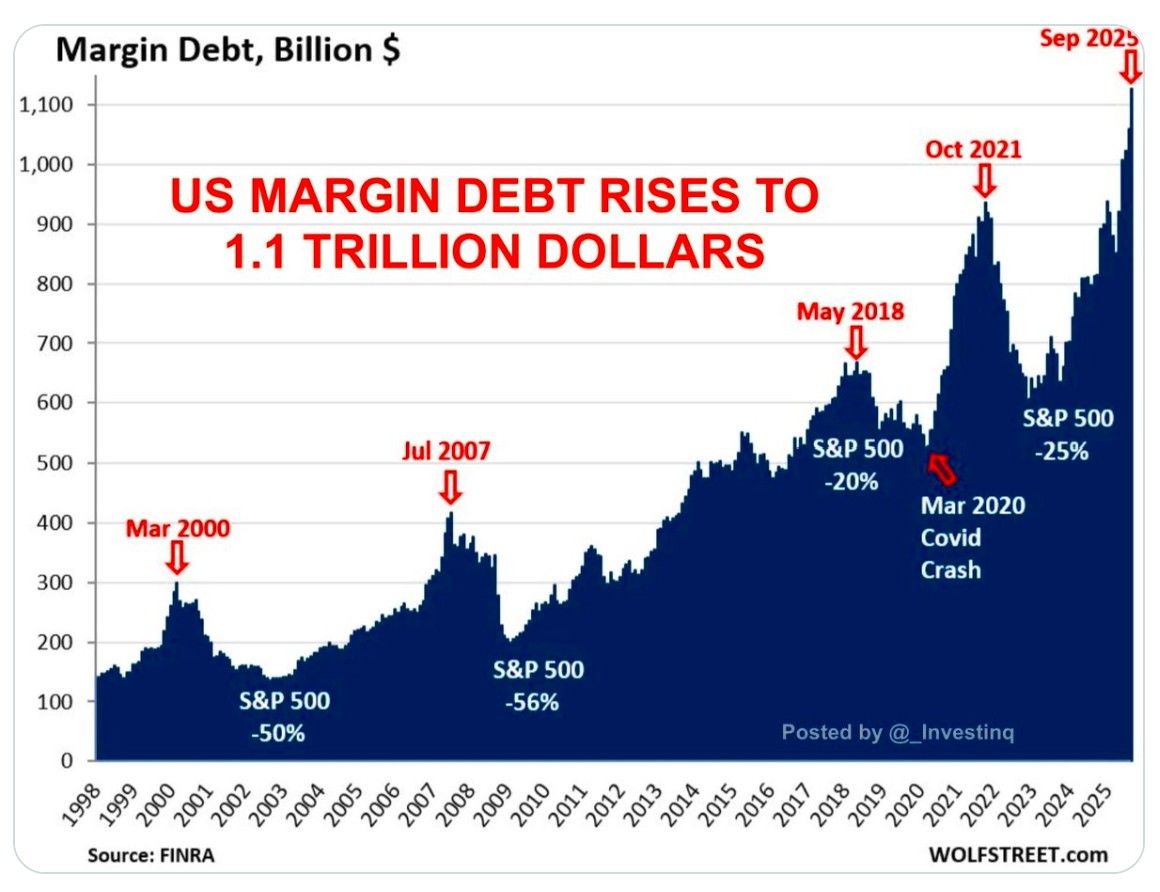

Pour bien commencer la semaine

Et pour bien entamer ce lundi matin, le margin debt américain vient de battre tous les records. 1’100 milliards de dollars empruntés pour acheter des actions. 67 milliards de plus rien qu’en septembre. Probablement autant en octobre. C’est plus que pendant la bulle internet. Et comme toujours : tant que ça monte, tout va bien. Mais quand ça baissera, tout le monde vendra en même temps. Le fabuleux concept de l’effet boule de neige.

Alors, pour ceux qui ne vivent pas dans un hedge fund :

La “margin debt”, c’est l’argent que tu empruntes à ton courtier pour acheter plus d’actions que tu ne pourrais normalement te payer. Tant que tout monte, c’est le paradis : tu gagnes plus vite. Mais quand ça baisse, tu perds encore plus vite et encore plus fort.. Et si ça baisse trop, ton courtier t’appelle pour que tu rembourses — c’est ce qu’on appelle un margin call.

Asie : champagne à Tokyo

Ce matin Tokyo explose de +3 %, record historique pour le Nikkei. La raison ? Sanae Takaichi, future Première ministre, et grande prêtresse de la dépense publique. On était plus trop certain qu’elle puisse devenir premier ministre, mais finalement, ça devrait passer demain. Les marchés adorent : “Plus de dépenses, moins de rigueur.” Et des taux qui restent bas. Pendant ce temps, Pékin annonce un PIB à +4,8 %, un poil mieux que prévu, mais toujours plombé par la déflation et la crise immobilière. Et à Hong Kong, le Hang Seng rebondit de +2,5 %, porté par la tech.

Du côté du baril, on est de retour sous les 60$ et le WTI se traite à 56$ et des poussières. L’or est à 4’276$, le Bitcoin est à 108’000$ et le rendement du 10 ans américain tient les 4% – à 4.01…

Pour le reste

Autrement, tout le monde attend la pluie de résultats de la semaine : Netflix, Coca-Cola et L’Oréal demain, Tesla, SAP et Carrefour mercredi… C’est la moyenne semaine avant la GROSSE de la semaine prochaine… Il y aura aussi deux-trois banquiers centraux qui parleront avant la « black période » précédant la réunion de la FED de la semaine prochaine… Sans surprise, tout le monde sait qu’on baissera les taux…

Au fond, rien n’a changé. Le monde tourne, les marchés montent, Trump twitte, les banquiers rigolent, et tout le monde fait semblant que tout est sous contrôle. Mais derrière les bilans impeccables et les discours rassurants, il y a toujours un bruit discret, persistant.

Le bruit des cafards de Wall Street.

– Les dettes planquées dans le private credit,

– Les folies spéculatives dopées au margin debt et les gouvernements qui jouent avec les allumettes sur des barils de poudre budgétaire.

– Plus les trucs qu’on ne sait pas encore…

Mais on nous dit que tout va bien.

Même quand le Japon fête la dépense publique,

Même quand la Chine prétend croître sans consommer,

et même quand l’Amérique vit à crédit en attendant sa prochaine baisse de taux,

On sent bien qu’il y a un truc qui coince, mais on ne veut pas le voir…

Alors oui, le S&P 500 brille, le Nikkei flambe, LVMH rayonne et Nestlé redonnent de l’espoir…

Mais pendant qu’ils sabrent le champagne, le bruit des cafards continue sous la table et on espère juste qu’ils ne vont pas se reproduire en masse.

Passez une excellente journée et on se retrouve demain pour de nouvelles aventures, cette fois je ne repars pas à la montagne.

À demain !

Thomas Veillet

Investir.ch

« The journey of a thousand miles begins with one step. »

Lao Tzu