Déjà deux jours de SHUTDOWN aux USA. C’est marrant comme ce mot : SHUTDOWN n’est jamais utilisé dans le monde de la finance et quand tout d’un coup les politiciens n’arrivent plus à se mettre d’accord, ça devient le mot le plus utilisé dans les médias financiers. Enfin, bref, c’est le deuxième jour et Wall Street s’en fout autant que le premier et probablement encore plus que le troisième. On ne sait pas quand est-ce qu’on va commencer à s’inquiéter et même si on va s’inquiéter un jour. 0.1% de PIB qui s’envole par semaine ce n’est visiblement pas suffisamment stressant. En tous les cas pas assez stressants pour empêcher les indices de battre des records et l’Europe, d’exploser à la hausse.

L’Audio du 3 octobre 2025

RÀF

Donc, c’est officiel, Wall Street peut vivre tout aussi bien SOUS SHUTDOWN que quand tout fonctionne normalement. En tous les cas, pour le moment. Actuellement nous sommes dans la position du gars qui vient de sauter d’un avion sans parachute et qui regarde le sol se rapprocher en se disant : « Hhhmmmm, jusque-là, tout va bien »… Quand on regarde la performance des marchés mondiaux, on peut clairement se dire que finalement, on pourrait tout aussi bien fonctionner sans administration et sans gouvernement. POUR LE MOMENT. Washington est paralysé, les fonctionnaires au chômage technique, les chiffres économiques bloqués, mais le Nasdaq, le S&P, le Dow et le DAX enchaînent record sur record. En Europe, l’optimisme n’est pas en reste : le CAC 40 explose de +1,13% à 8.056 points grâce à Stellantis, en feu aux États-Unis (+16% sur les ventes en septembre) – ce qui va faire plaisir aux employés de Stellantis qui sont à pied depuis une semaine et le DAX flirte avec son record historique de 24639 points, dopé par l’idée que Powell va baisser les taux quoi qu’il arrive.

Alors oui, on le sait, si l’on se plonge dans les bouquins d’histoire, un shutdown, c’est du pipi de chat pour les marchés : la durée moyenne est de 8 jours. ET même le plus long de l’histoire (34 jours en 2018-2019) avait fini accompagné d’un joli +10% du S&P sur 12 mois, parce que la Fed avait changé de ton pile au bon moment. Et cette fois encore, le marché ne regarde qu’une chose : Powell. Les futures donnent entre 95 et 100% de chances d’une baisse de taux ce mois-ci, et presque 90% pour une autre en décembre. Powell est devenu le Père Noël de la Bourse avant l’heure et ABSOLUMENT toutes les mauvaises nouvelles qui nous tombent dessus sont interprétées comme un prétexte de plus pour qu’il descende encore le loyer de l’argent.

Méfiance quand même, mais juste pour faire bien

Pendant que nous étions en train de faire le bilan de nos performances journalières, Scott Bessent, le secrétaire au Trésor, a quand même tenté de mettre un peu de gravité dans la situation que nous vivons. Comme ça si JAMAIS ça partait vraiment en vrille, il pourrait toujours venir nous dire : « ah ben je vous l’avais dit, c’est pas ma faute ». Donc selon Bessent et aussi selon une étude de Morgan Stanley, chaque semaine de shutdown, c’est 0,1 point de PIB qui se volatilise. Mais bon, qui écoute encore le Trésor ? Pour l’instant, les traders préfèrent voir le verre à moitié plein – même si c’est du vinaigre. Et puis bonne nouvelle quand même : si on lit l’étude de Morgan Stanley, ils disent que selon le mode d’emploi des SHUTDOWN dans la bible de Wall Street, les points de PIB perdus durant le SHUTDOWN sont récupérés aussi sec dès que c’est rouvert. Elle est pas belle l’économie ? Belle et résiliente !

Pendant ce temps, le S&P500 a battu son 30ème record de l’année. . Le Nasdaq gagne 0,4%, le Dow 0,2%, le S&P 0,1%. Et au milieu de tout ce bonheur et de cette joie exacerbée, on apprend quand même que la corrélation entre les grands secteurs du S&P 500 est en chute libre. Bon, alors ça veut dire quoi ça ? En clair, les techno, la finance, l’énergie, la santé et la consommation ne bougent plus ensemble plus ou moins dans la même direction : c’est chacun pour soi, c’est comme si dans une boîte de nuit, on venait tous avec des casques pour écouter sa propres musique. Salut la communion des corps et des âmes, c’est chacun dans son coin. Normalement, quand l’indice bat des records, on constate toujours un mouvement d’ensemble. Là, plus du tout c’est le bordel désorganisé et si on monte encore c’est un peu grâce à la surpondération de la tech dans l’indice. Tant que la tech monte, ça monte. Mais il faut tout de même noter qu’à chaque fois qu’on a vu ce scénario la suite n’a pas été jolie : le S&P a corrigé entre -5% et -18% dans les semaines qui suivaient.

Signal d’alarme ou signal d’achat ?

Alors attention. Là je lève le bras. Ce « signal » comme quoi il y a un truc qui coince n’est pas le premier. Depuis des mois on a des signaux qui disent « ATTENTION Y A UN TRUC QUI NE JOUE PAS »… Là c’est la dissonance sectorielle, mais il y a l’indicateur Buffet qui commence à dire qu’on a officiellement pété les plombs, le CASE Shiller (Cape Ratio) qui est un indicateur de valorisation long terme qui est revenu au-dessus de 38. Alors qu’il a une moyenne historique de 17. On est dans les zones atteintes en 1929, 2000 et 2021. J’ai pas besoin de vous rappeler comment ça s’est terminé. Et puis on peut citer les ventes de camions qui sont en déclin depuis plusieurs mois, quand les routiers commandent moins de camions, c’est que la vraie économie ralentit. Et il y a le ratio dettes des sociétés par rapport au PIB – les entreprises US sont assises sur une montagne de dettes qui sont souvent à taux variable. Si les taux ne baissent pas vite, les défauts risquent d’exploser. Sans compter que les indicateurs de sentiment de marché sont tous très très complaisants. Voir trop complaisants. Là aussi, en général, ça ne se finit pas bien.

Est-ce que ça veut dire qu’il faut vendre tout de suite et se planquer dans une cave avec ses ETF ? Non. Mais ça veut dire qu’on est en plein dans une euphorie où plus personne ne regarde la route. On navigue sans gouvernail, poussé par le vent de l’IA et les baisses de taux promises par Powell. Tant que personne ne vient mettre un obstacle sur la route — un mauvais chiffre, une crise géopolitique, ou un tweet débile de Trump en mode “make chaos great again”, on continue d’avancer dos au vent. Ce qui est assez intéressant c’est que ces signaux – pour certains – sont présents depuis bien longtemps. Les excès de valorisations ne sont pas nouveaux, le refus de voir ce qui se passe dans l’économie réelle, non plus. En revanche, ce qui est très nouveau, c’est que depuis plusieurs jours il y a de plus en plus d’experts en finance qui se sont levés pour dire : ATTENTION, ON VA SE LA PRENDRE !!! LE KRACH EST À NOS PORTES – le fait qu’il n’y ait plus de corrélation entre les secteurs est la dernière alerte en date. Le problème, c’est que les KRACHS annoncés, ça n’existe pas. Et c’est peut-être l’indicateur le plus rassurant du moment : tant que l’on viendra nous pondre des articles dans les grands médias « mainstream » pour nous prévenir de la fin du monde, il n’y aura pas de fin du monde.

Presque trop évident pour être vrai

Le marché est vicieux à ce point. Il vous regarde vous méfier, il vous regarde avoir peur et il va continuer à monter pour vous convaincre que vous avez vendu trop tôt. Et quand vous aurez finalement craqué, vendu la PS5 de junior pour acheter des actions en vous basant sur les discours délirants que vous lirez sur X et qu’on vous vendra des bouquins qui vous expliqueront que le S&P500 va à 50’000 dans 10 ans, alors là… Oui. Peut-être. Mais là je dois vous dire que je suis presque choqué par le nombre de BEARS qui ressortent d’hibernation depuis quelques jours et force est de constater, que c’est en général pas comme ça que ça baisse… Mesurer l’euphorie est techniquement impossible, ça n’est pas une science, c’est un sentiment. Mais mesurer le niveau auquel une bulle explose, c’est encore autre chose…

Une chose est certaine ; quand tout le monde crie AU KRACH, c’est pas là que ça se produit. Et là, y a un peu trop de monde pendu au signal d’alarme.

Made in Asie

En Asie ce matin, c’est le grand écart, à Tokyo, le Nikkei s’envole de +1,6%, pas loin de ses records historiques. Merci à la Banque du Japon, qui fait semblant de parler de hausse de taux mais qui, en vrai, prend surtout un air inquiet pour ne rien faire. Ajoutez à ça le suspense politique : le parti au pouvoir choisira ce week-end un nouveau Premier ministre, et les marchés adorent ce genre de feuilleton. On a vu comme ça a super-bien fonctionné en France. Le clone de Macron est au pouvoir depuis trois semaines, il n’a pas de gouvernement, et le CAC n’a jamais été aussi haut.

Pendant ce temps à Hong Kong, c’est la gueule de bois : le Hang Seng recule, plombé par les valeurs électriques. BYD, Li Auto, Geely… tous suivent la chute de Tesla (-5% à Wall Street), malgré des livraisons record. Oui, parce que tout le monde a bien compris que ces chiffres étaient dopés aux crédits d’impôt US qui disparaissent bientôt. Et c’est vrai que si EN PLUS on doit payer « full price » pour une voiture électrique, ça commence à faire beaucoup. La Chine est toujours fermée. Le pétrole casse ses supports – toujours basé sur le fait que l’OPEP va ouvrir le robinet – c’est le serpent de mer du moment et le WTI cotise. Ce matin il est à 60.87$. L’or se replie à 3’876$, le Bitcoin est à 120’000$ et le rendement du 10 ans se traîne toujours à 4.10%.

Ce qui fait parler

Hier soir Tesla a surpris tout le monde avec 497’000 livraisons au troisième trimestre, largement au-dessus des attentes. Résultat, le titre plonge de -5%. C’est assez logique me direz-vous. Avec Tesla, battre les prévisions ne veut jamais dire battre le marché. Le marché qui avait anticipé. Sur un mois le titre a quand même pris 42%. Tout ça pour trois-quatre bagnoles vendues en plus, ça paraissait quand même un peu tiré par les cheveux. Sans parler de la fin des crédits d’impôts que l’on mentionnait y a 10 secondes. Les actionnaires, eux, s’apprêtent à voter sur le fameux méga-package de 1’000 milliard pour Musk, et ça commence à grincer très fort des dents. Dans le camp des actionnaires, on n’a pas trop envie que la boîte devienne la cagnotte perso de Musk. Mais il y a une chose qu’il faut retenir sur Tesla, c’est qu’aujourd’hui, ils vendent encore des voitures pour financer ses achats massifs de GPU Nvidia, mais le marché, lui, achète surtout une histoire – celle d’un futur où Tesla n’est plus un constructeur auto, mais une boîte d’IA sur roues (et sur pattes – pour les robots). Intel discute toujours avec AMD pour l’accueillir dans sa division fonderie et en attendant, les deux titres grimpent (+3,8% et +3,5%). Comme quoi, même les ennemis héréditaires savent faire copain-copain quand il s’agit de faire du pognon. Et puis, comme prévu par le Wall Street Journal, Berkshire Hathaway met 9,7 milliards cash pour s’offrir la chimie d’Occidental.

Et puis on reparle d’UBS… LA SEULE ET UNIQUE plus grande banque de Suisse se retrouve engluée jusqu’au cou dans la faillite de First Brands, fabricant américain de pièces auto qui vient de se déclarer en Chapter 11 avec plus de 10 milliards de dettes. UBS fait face à un scandale qui rappelle l’affaire Greensill du Credit Suisse. Le fonds UBS Working Capital Finance Opportunistic Fund, géré par la filiale O’Connor et domicilié en Irlande, aurait investi près de 30 % de son portefeuille dans First Brands (9 % en direct, 21 % en indirect via d’autres structures). Une exposition jugée énorme. Encore un coup magique du Risk Management qui fonctionne toujours aussi bien. Heureusement qu’on est à l’époque de l’IA. Résultat : la chute de First Brands pourrait entraîner une perte de 10 à 20 % de la valeur du fonds, soit plusieurs centaines de millions. Des clients institutionnels de ce fonds commencent à exprimer leur colère, d’autant que la communication d’UBS reste floue.

Inside Paradeplatz

Selon l’article, d’Inside Paradeplatz – ils soulignent que ce dossier met en lumière les failles du crédit privé et du financement de chaînes d’approvisionnement, un secteur opaque, peu régulé et gonflé par des milliards ces dernières années. UBS se retrouve ainsi dans une situation où elle doit rassurer ses investisseurs et éviter que ce “mini-Greensill” ne ternisse (davantage) son image. Plusieurs fonds d’UBS sont exposés à hauteur de plus de 500 millions de dollars. Et comme ils sont créanciers non garantis, ils passeront probablement après tout le monde. En clair : l’argent est déjà parti en fumée. Bon, vu les montants, ils vont s’en remettre. Mais il faut dire que ça tombe quand même super-bien, juste au moment où le Conseil Fédéral veut leur mettre la pression…

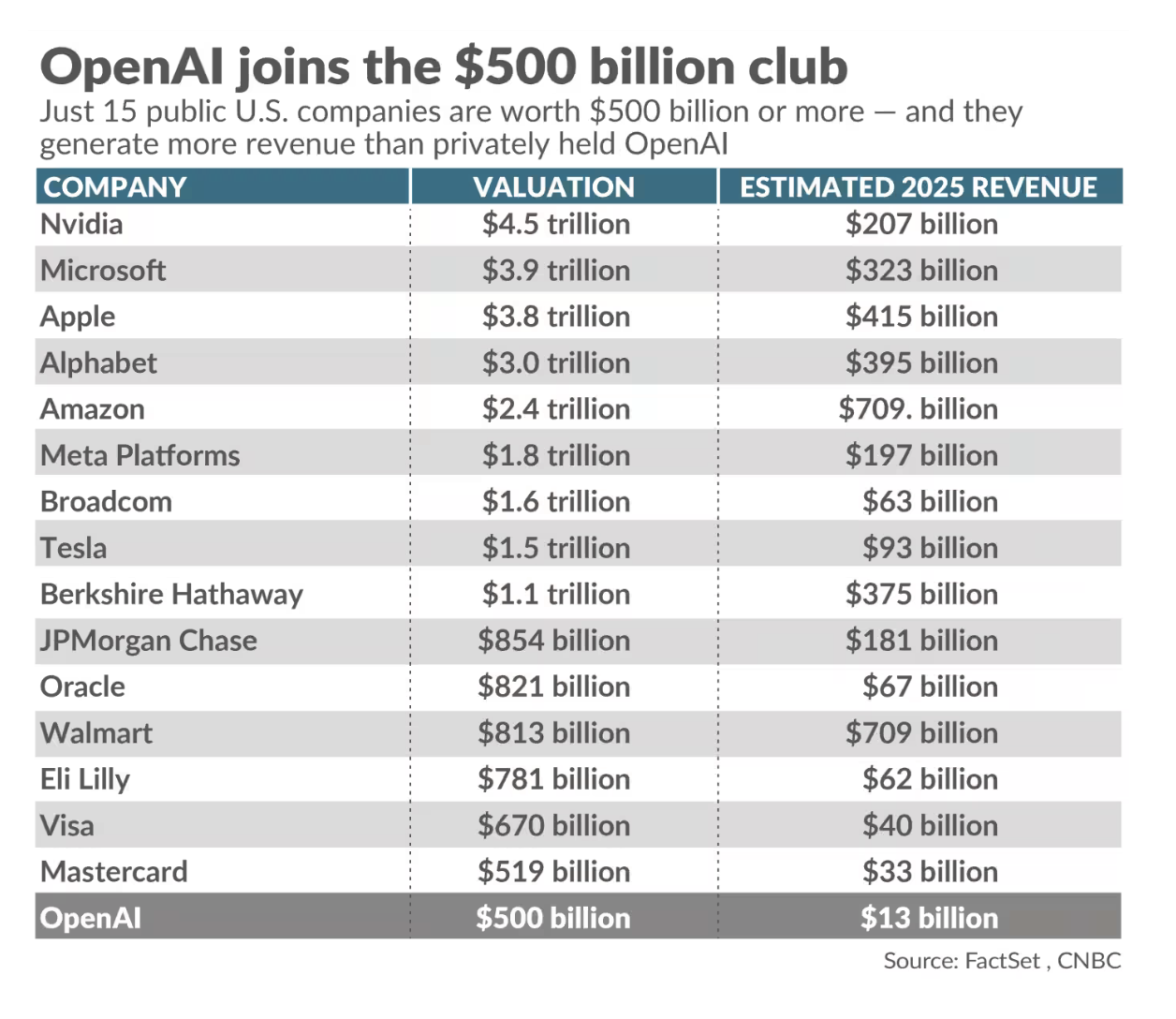

Et puis, on ne peut pas terminer sans OpenAI. C’est officiel, la valorisation théorique de la boîte est de 500 milliards. Revenus attendus : 13 milliards en 2025. Autrement dit, c’est un peu comme payer une Ferrari… avec le moteur d’une Twingo. Les investisseurs parient sur l’IA comme si c’était le nouvel Apple. Sauf que d’ici 2029, OpenAI pourrait brûler jusqu’à 115 milliards de cash. Pour tenir la route, la boîte multiplie les projets : e-commerce intégré à ChatGPT, appli vidéo Sora, partenariats avec Nvidia, Oracle et Microsoft. Bref, une promesse gonflée à bloc. Mais à cette hauteur, la moindre déception pourrait faire très mal pour une société qui fait déjà partie du top 20 des sociétés US et sans être cotée en bourse.

Conclusion

Washington est paralysé mais la Bourse s’en fiche. Les investisseurs ont les yeux rivés sur la Fed, les promesses de l’IA et quelques stars corporate qui tiennent encore la baraque. Mais sous le vernis des records, la confiance vire à l’excès, et l’histoire montre que ce genre de scénario se termine rarement bien, reste à trouver les points pivots, mais ça n’est visiblement pas ce soir. Côté chiffres économiques on aurait dû s’exciter comme des fous avec les NON-FARM PAYROLLS, mais que nenni, on va devoir se contenter des PMI’s Composite et des PMI’s des Services. Faute de grives, on mange des merles.

Pour l’instant les futures sont évidemment en hausse, comme tous les jours, parce que Powell il va baisser le taux et que de toutes façons, le chômage il va monter parce que si le SHUTDOWN n’est pas réglé avant la fin du mois, les 750’000 fonctionnaires au chômage technique viendront faire gonfler les statistiques, donc… C’est que des bonnes nouvelles pour les taux !

Si vous ne savez pas quoi faire – vu qu’il n’y pas de NFP aujourd’hui, je viens de sortir une vidéo sur la chaîne YouTube de Zonebourse, le titre c’est : Nvidia et OpenAI : mariage d’amour ou union arrangée ?… Vous y retrouverez Martine au pays des semi-conducteurs et plein d’autres réflexions intéressantes à la mode…

Passez une excellente journée, un très bon week-end et nous on se voit lundi !

Thomas Veillet

Investir.ch

“Rule No. 1 : Never lose money. Rule No. 2 : Never forget Rule No. 1.”

― Warren Buffett