Les marchés américains viennent de vivre leur plus beau mois de septembre depuis 15 ans. Et pour fêter ça dignement, on a encore réussi à monter hier soir pour boucler le mois comme on l’a vécu : en fanfare. Si l’on doit tirer un seul enseignement de ce mois de trading, c’est que les bonnes nouvelles sont des bonnes nouvelles et que les mauvaises nouvelles ; elles font baisser les taux. Après un mois stable et définitivement haussier, nous allons commencer le mois d’octobre avec un SHUTDOWN du gouvernement fédéral américain qui semble inévitable. Ce soir, on va baisser le store et fermer boutique. Tout le monde s’en fout. Le seul problème c’est que dorénavant, on est aveugle.

L’Audio du 1er octobre 2025

Une journée normale

Pour boucler le mois de septembre, les indices n’ont pas fait grand-chose. On a même plutôt trainé les pieds toute la journée avant de mettre l’accélérateur en fin de séance. On ne termine pas au plus haut de tous les temps, mais les quelques micro-pourcentages gagnés hier soir, ont tout de même permis au S&P500 de terminer dans le vert et à 20 points des records. Et pendant ce temps-là, les intervenants n’avaient qu’un seul mot à la bouche : le SHUTDOWN. Pourtant, ça fait trois jours qu’on en parle et tout le monde était bien d’accord sur le fait que ça ne devrait avoir aucune – ou presque aucune conséquence sur la performance brute des marchés. Les statistiques le disent, Goldman Sachs le disent : ça va bien se passer.

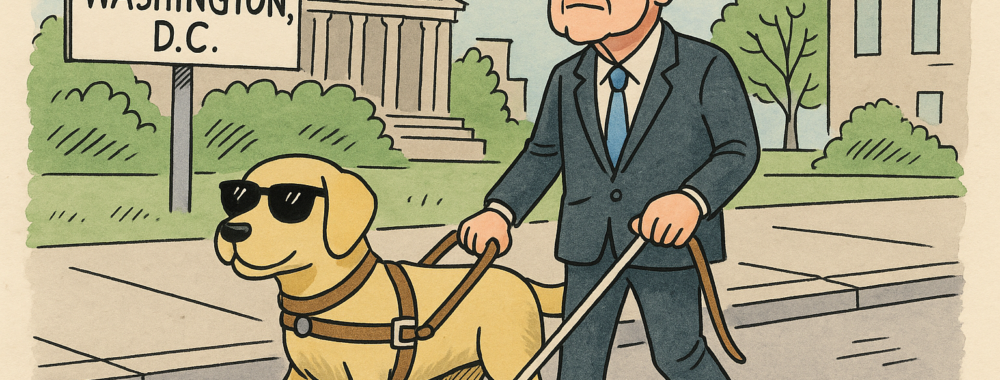

Pourtant, ce matin il est impossible d’ouvrir un journal sans avoir le SHUTDOWN en première page. Il y a quelques heures, le Sénat américain a raté le coche : 55 votes pour, 45 contre… mais il fallait 60. Le SHUTDOWN est quasiment acté pour minuit. Les Démocrates voulaient prolonger les subsides de l’Obamacare, les Républicains disaient : « non merci, on en reparle plus tard ». Traduction : personne ne cède, tout le monde s’accuse, et les fonctionnaires peuvent déjà préparer les cadenas sur les portes et faire leurs cartons pour certains, puisque Trump va en profiter pour licencier au passage – c’est une quasi-certitude. DONC, à moins d’un miracle de dernière minute – genre les politiques qui se mettent d’accord – chose qui n’arrive jamais, parce que quand même c’est des politiciens et un politicien c’est fier et arrogant et ça pense qu’ils sont les meilleurs, donc ça n’arrive jamais, des politiciens qui se mettent d’accord – le gouvernement US va fermer ses bureaux pour la 15ème fois depuis 1981. On dirait presque une tradition américaine : Thanksgiving, Black Friday… et Shutdown.

Mais c’est quoi le SHUTDOWN ?

Avant d’aller plus loin, on va quand même, une fois pour toute, revoir ce que c’est VRAIMENT, un shutdown. Donc un SHUTDOWN c’est quand le gouvernement fédéral américain n’a plus d’argent pour fonctionner, parce que le Congrès (Sénat + Chambre des représentants) n’a pas réussi à voter un budget ou un financement temporaire. Concrètement, ça veut dire :

• Que les agences fédérales ferment leurs portes (parcs nationaux, musées, services administratifs, etc.).

• Que des centaines de milliers de fonctionnaires sont mis en congé forcé sans salaire (ils seront payés après coup – à la réouverture – mais en attendant… que dalle).

• Ça veut dire que certains services essentiels continuent quand même de fonctionner – comme l’armée, la police, les urgences, les aéroports, mais souvent avec des employés obligés de travailler sans être payés jusqu’à la fin du cirque. Je vous laisse imaginer les conséquences si ça dure trop longtemps…

• Mais ça veut surtout dire que les publications de statistiques économiques (emploi, inflation, PIB) seront retardées. Et c’est surtout ça qui ne plaît pas aux marchés, parce que Powell et la Fed avancent dans le brouillard.

Bref : ce n’est pas l’Apocalypse, mais c’est un gros merdier politique qui donne l’impression que la première puissance mondiale n’arrive même pas à payer ses factures à temps. Et comme c’est devenu une habitude (15 shutdowns depuis 1981), les marchés commencent à le traiter comme un sketch récurrent… sauf que ça peut toujours générer de la volatilité, surtout si ça dure longtemps. Alors la bonne nouvelle c’est que plus ça dure longtemps, plus l’économie ralentit par effet de capillarité et une économie qui ralentit, c’est une bonne nouvelle, parce que du coup… La FED… Elle va baisser les taux…

En résumé : le shutdown, c’est l’Amérique qui ferme les bureaux parce que ses politiciens préfèrent se chamailler et prendre soin de leurs égos surdimensionnés que signer un chèque pour payer les salaires.

Le problème unique

Le vrai problème du shutdown, ce n’est pas qu’on n’ait plus de gouvernement (après tout, certains disent que ça coûte moins cher et regardez la France, ça fait trois semaines que Lecornu brasse de l’air à Matignon et tout le monde s’en balance). Non, le problème c’est que les stats économiques ne sortent plus. Et comme vendredi devait tomber le rapport sur l’emploi, on se demande comment on va faire pour « SAVOIR » et comment Powell pourra prendre sa décision de baisser les taux à la fin du mois, s’il ne sait pas où et dans quelle situation se trouve l’emploi.

Alors en attendant, hier tout le monde s’est jeté sur les JOLTS. Les JOLTS qui ont montré qu’il y avait un peu plus d’offres d’emplois et un peu moins d’embauches.

Bref : le marché du travail commence à tousser, et on se raccroche à ça en se disant que Powell se contentera de ça pour prendre ses décisions. Comme je vous le disais au début de cette chronique, les mauvaises nouvelles sont bonnes parce que ça permet de baisser les taux…

En fin de séance, le S&P 500 était en hausse de +0,4 %, le Dow Jones de +0,2 % et le Nasdaq progressait de +0,3 %. Finalement, le mois de septembre qui devait être pourri, s’est transformé en feu d’artifice. Ou presque. Normalement et statistiquement, septembre c’est le mois de la dépression à Wall Street : les portefeuilles fondent, les traders broient du noir, et on se rappelle que Lehman Brothers a levé les fers en septembre. Mais visiblement, 2025 a décidé de réécrire le scénario : le S&P 500 et le Nasdaq viennent de signer leur meilleur mois de septembre depuis 15 ans. 3.5% de hausse pour le S&P et 5.6% pour le Nasdaq. Même le Russell 2000 a cartonné.

Si l’on prend le temps de regarder un poil en arrière, on se souviendra qu’en septembre Powell a coupé les taux : 25 points de base en moins, et promesse de deux baisses supplémentaires d’ici la fin de l’année. On se souviendra également que l’IA reste la drogue dure de Wall Street. Et que chaque fois qu’on dit « intelligence artificielle » quelque part dans le monde, un investisseur achète un call sur Nvidia. Et puis aussi que les résultats des sociétés tiennent debout, l’économie souffre. Mais l’économie n’est pas morte. Et tant qu’il y a de la vie, il y a de l’espoir.

En Asie..

Je ne vous parle même pas de l’Europe parce que ce matin j’ai fait le tour des marchés du vieux continent et le seul mot qui revient à la bouche de tout le monde, de Francfort à Paris et de Londres à Zürich, c’est : SHUTDOWN, SHUTDOWN et SHUTDOWN. Les Européens sont presque plus préoccupés par ce qui se passe à Washington que Trump lui-même. Bon, en même temps, Trump se préoccupe surtout de choper son prix Nobel de la paix et pas trop du SHUTDOWN. En attendant, ce matin en Asie – la Chine et Hong Kong sont fermés pour cause de fête nationale et le Japon tremble de peur le Nikkei est en baisse de 1 %. La raison est économique encore une fois, parce que le fameux Tankan, le sondage de la Banque du Japon, montre que les gros industriels japonais vont plutôt bien. Et quand l’économie va bien la BOJ a plus de marge pour monter les taux en octobre. Résultat : le yen se renforce, et les exportateurs trinquent. Parfois, de bonnes nouvelles économiques, c’est une mauvaise nouvelle pour la Bourse.

Pour ce qui est des matières premières, l’or est toujours au top de sa forme et se balade autour des 3’900$, le pétrole est toujours sous pression pour les mêmes raisons qu’hier et ce matin le WTI est à 62.50$. À noter que le support technique sur le baril se trouve à 61.50$. Le Bitcoin s’échange à 114’500$ et le 10 ans offre un rendement de 4.15%.

Les nouvelles neuves

Du côté des « autres nouvelles » et sans parler du SHUTDOWN, on notera que Berkshire Hathaway veut racheter la division chimie d’Occidental Petroleum (OxyChem) pour 10 milliards de dollars. Ce serait le plus gros deal de Buffett depuis 2022 et son deuxième coup dans la chimie après Lubrizol en 2011. Occidental, déjà plombé par la dette et en retard sur le cash, y voit une occasion en or de se délester d’un business lourd. Problème : Buffett est déjà actionnaire à 28 % d’Oxy. Autrement dit, il se rachète à moitié à lui-même. Rien n’est fait mais la rumeur est lancée par le Wall Street Journal et le Wall Street Journal n’a que très rarement tort. Et puis hier soir après la clôture, Nike a publié ses chiffres du trimestre et tout le monde les attendait au virage pour voir si le retour du SWOOSH était bien pour de vrai ou pas encore acté. Le verdict hier soir ni la catastrophe, ni la résurrection. Les chiffres sont meilleurs qu’attendu, mais les signaux restent peu clairs. Nike annonce un chiffre d’affaires de 11,72 milliards $, +1 % sur un an et au-dessus des attentes. Bénéfice de 49 cents par action, en baisse. Les marges à 42.2% en recul à cause des rabais pour liquider les stocks de vieux trucs. Et une facture de Trump qui s’élève à 1.5 milliard contre 1 milliard prévu il y a trois mois. Le CEO, Elliott Hill, répète que le redressement « ne sera pas linéaire », mais que la direction est la bonne.

Le titre a bondi de +4,5 % après Bourse, mais reste à -7,9 % depuis le début de l’année. Les analystes résument bien : « Nike n’a pas raté son coup, mais ils n’ont pas prouvé que le comeback était réel non plus. » Autrement, Nvidia a encore frappé +3 % hier, nouveau record historique, et une capitalisation qui dépasse désormais 4’500 milliards de dollars. Depuis le début de l’année, le titre flambe de 39 % et ils sont devenus le cœur nucléaire de l’IA, et chaque nouveau deal renforce son statut de fournisseur incontournable de la révolution technologique.

Voilà, il est un peu plus de six heures du matin chez nous et passé minuit à Washington et le SHUTDOWN a commencé. Faute d’accord entre le Congrès et la Maison-Blanche, le gouvernement fédéral a mis la moitié de ses services en pause. Résultat : 750’000 fonctionnaires en congé forcé, un coût d’environ 400 millions $ par jour, et un bel exemple de politique à l’américaine : quand on n’arrive pas à se mettre d’accord, on tire la prise. Et pis c’est pas comme s’ils n’étaient pas trop endettés…

Et maintenant ?

Historiquement, le quatrième trimestre est le meilleur de l’année pour le S&P 500 : +4,2% en moyenne depuis 1950, avec 80% de chances de finir positif. Les banques US ouvriront le bal des résultats le 14 octobre et en attendant, Powell devrait être partiellement aveugle et sourd puisque si rien ne change, on ne connaitra pas tout de suite les chiffres de l’emploi.

Côté chiffres du jour – pour ceux qui sortent encore – il y aura les PMI’s Manufacturier un peu partout dans le monde. L’inflation sera publiée en Europe et aux USA, nous aurons les chiffres de l’emploi version ADP – parce qu’eux ne sont pas des fonctionnaires – il faudra donc se contenter de ça pour le moment. Les inventaires pétroliers seront également de sortie et pour le moment, les futures sont en baisse de 0.5% à cause du SHUTDOWN. Encore une belle occasion de : BUY THE DIP !!!

Excellente journée à tous et on se revoit demain matin pour de nouvelles aventures !

Thomas Veillet

Investir.ch

“Your time is limited, so don’t waste it living someone else’s life.”

– Steve Jobs