Fin juillet, l'accord commercial entre les États-Unis et la zone euro a provoqué une brève baisse de l'EUR/USD à 1,14, entraînant l'EUR/CHF sous les 0,93. L'EUR s'est toutefois rapidement redressé, l'accord n'étant pas si défavorable. Fait inhabituel cependant, l'EUR/CHF a surperformé l'EUR/USD lors du rebond.

Le niveau de 0,93 sur l’EUR/CHF semble être un point sensible que la BNS défend activement.

La semaine passée, le Trésor américain, le Département des Finances suisse et la BNS ont publié une rare déclaration commune, affirmant qu’aucune des parties n’utilise les taux de change, ni la politique budgétaire ou monétaire à des fins concurrentielles. Cette déclaration témoigne d’une avancée dans les négociations.

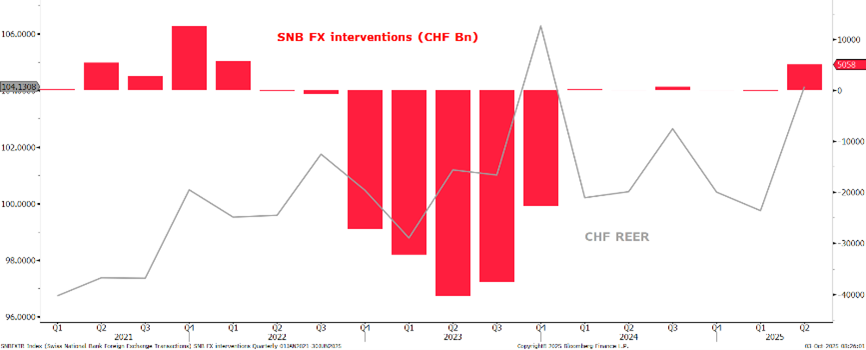

Le dernier rapport de la BNS sur les opérations de change a révélé des achats de 5,1 milliards de CHF en devises étrangères au T2. Cela marque la fin d’une période d’inactivité débuté en 2024. C’est aussi la plus importante intervention depuis début 2022.

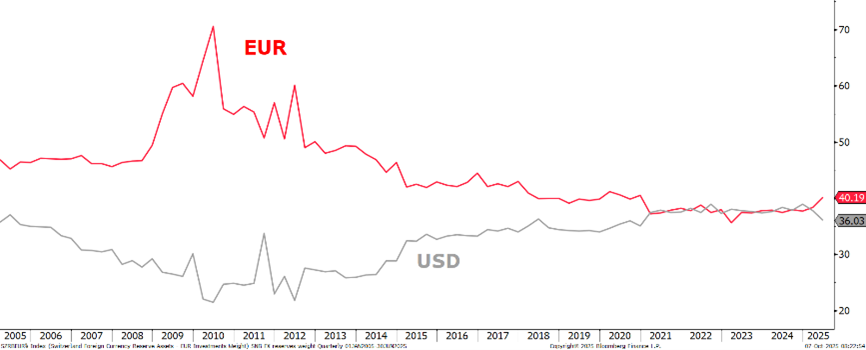

Entre 2021 et le T1 2025, les réserves de change de la BNS étaient réparties à parts égales entre l’EUR et le USD, à 38% chacune. Mais au T2, la part de l’EUR a bondi à 40,2% et celle du USD a chuté à 36,5%. Cette réallocation montre que la BNS a concentré ses efforts sur la parité EUR/CHF. Les futures interventions de la BNS se concentreront probablement uniquement sur l’EUR.

En Europe, l’inflation a atteint son plus haut niveau en 5 mois en septembre, à 2,2%, comme prévu, après avoir atteint l’objectif des 2,0% de la BCE en août. La BCE devrait globalement se réjouir, même si la reprise de l’inflation des services est notable et mérite d’être surveillée. Ce n’est pas problématique, car la croissance des salaires s’est normalisée et la croissance de la productivité accélère. Cela conforte la BCE dans sa volonté de maintenir ses taux inchangés pour le moment. La BCE maintiendra sa politique monétaire inchangée au moins jusqu’à mi-2026.

Les inquiétudes politiques compliquent la situation politique et budgétaire de la France continuent de peser sur l’EUR. Le différentiel de taux entre les obligations françaises et allemandes à 10 ans a atteint son plus haut niveau depuis janvier. Néanmoins, la zone euro n’est pas la seule à être confrontée à des niveaux d’endettement et de déficit élevés. Le Royaume-Uni et le Japon ont atteint de nouveau pics en matière de taux longs.

Du point de vue de la dynamique de marché, l’EUR/CHF n’est plus soutenu par les différentiels de taux. Une BCE moins accommodante, combinée à la baisse des taux de la BNS en juin, n’ont pas réussi à faire remonter l’EUR/CHF cet été. En revanche, l’USD/CHF s’est recorrélé aux taux US et est désormais très sensible aux données économiques et à la politique monétaire US.

- Il semble que les responsables suisses soient plus à l’aise avec un CHF plus fort

- L’EUR/CHF restera dans une fourchette étroite

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40