Il y a des semaines où les marchés se comportent de façon bizarre, des semaines où l’on sent que quelque chose flotte dans l’air, une tension étrange, irrationnelle, presque électrique, comme si la Bourse entière retenait son souffle en attendant un événement que personne n’a encore réussi à définir clairement, et c’est précisément dans ce genre de moment que je me retrouve à recevoir des appels de journalistes anxieux qui, pour la première fois en vingt ans de métier, veulent parler d’un KRACH avant qu’il arrive. Comme si l’effondrement était déjà acté dans les esprits, comme si les marchés avaient décidé de s’écrouler par la simple force de la suggestion collective.

L’Audio du 24 novembre 2025

Nvidia aura accaparé l’attention

Tout cela parce que ces derniers jours, la planète finance avait les yeux rivés sur Nvidia, sur ses résultats, sur sa guidance, sur cette obsession presque maladive qu’est devenue l’IA depuis deux ans, au point que certains analystes, peu avares en superlatifs, ont osé déclarer que l’intelligence artificielle était “trop chère”, “trop rapide”, “trop lente”, “trop tout”, bref : qu’elle ne fonctionnerait jamais vraiment et qu’on courait tout droit vers un mur à la vitesse d’un cheval au galop. Et dans cette ambiance saturée de doutes, de peurs, de projections apocalyptiques, le Greed & Fear oscillait dangereusement au bord du négatif, les investisseurs tremblaient comme un mec qui aurait bu 12 cafés avant le lever du soleil. Comme moi quoi. La volatilité chauffait déjà ses moteurs en flirtant avec la résistance des 30% qui ouvrirait la porte aux niveaux de la panique du Liberation Day d’avril, et le PUT/CALL ratio décollait tellement vite qu’on avait l’impression que finalement, y a quand même des trucs qui peuvent monter au ciel.

C’était la grande peur, la vraie, la primitive, celle qui pousse les traders à couvrir leurs portefeuilles dans tous les sens, à acheter des protections comme on achète des bougies avant une panne d’électricité annoncée et du PQ avant un confinement. Et c’est justement ce genre de climat — paradoxalement — qui rend un krach moins probable, parce que rien ne retarde une explosion comme une pièce déjà saturée d’extincteurs. Et puis, au cœur de la tempête émotionnelle, Nvidia a publié ses chiffres, et le moins que l’on puisse dire, c’est qu’ils étaient excellents, irréprochables, solides comme un camion blindé, des chiffres qui auraient dû rassurer tout le monde si, immédiatement après, les marchés ne s’étaient pas mis à se demander s’ils n’étaient pas en train d’assister à la première fissure visible dans l’ossature de la grande cathédrale IA : car soudain, certains se sont mis à douter des investissements futurs, d’autres chuchotaient que les hyperscalers ralentiraient l’an prochain, d’autres encore insinuaient que les géants de la tech empruntaient à tout-va comme des étudiants qui découvrent les joies d’une carte de crédit sans plafond, uniquement pour construire des data centers aussi vite qu’on construit des théories fumeuses sur TikTok.

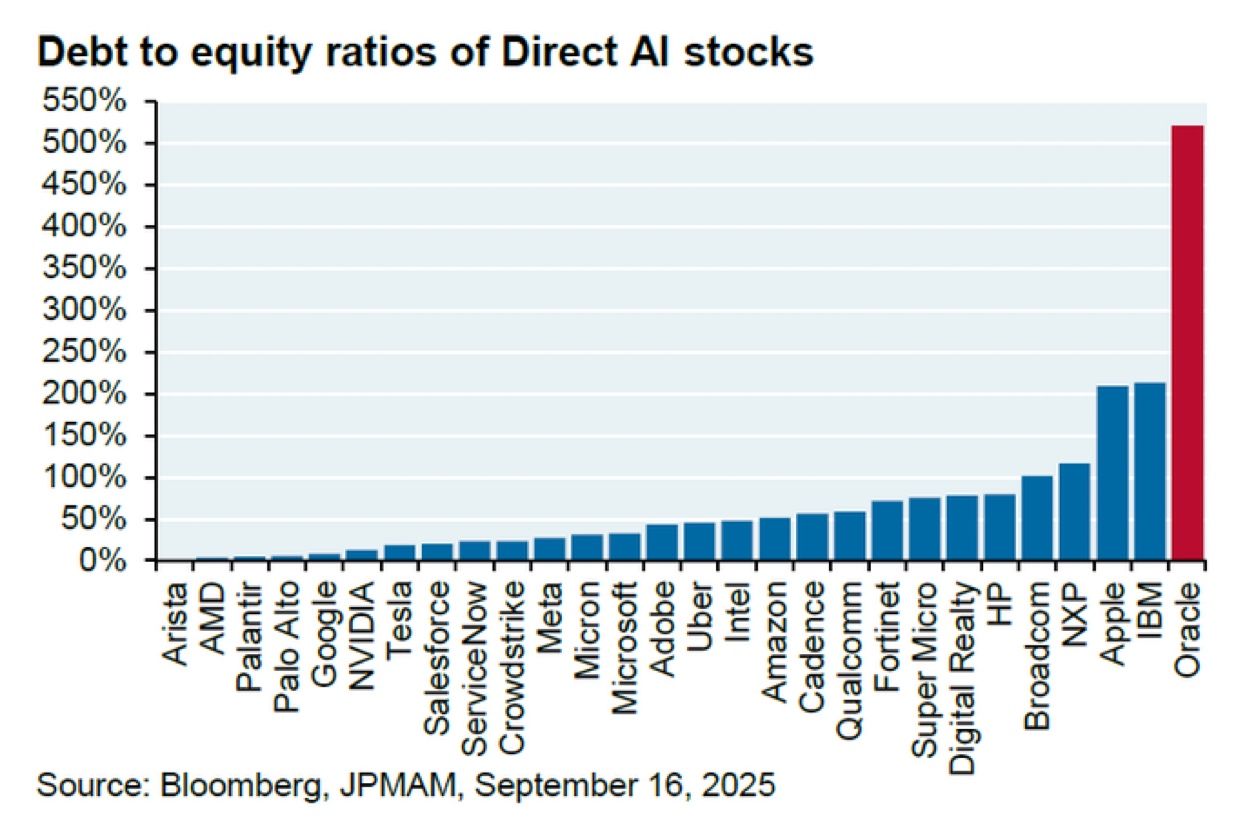

Oracle qui sent la poudre

Et c’est dans cette atmosphère déjà bien chargée qu’Oracle est venue jeter un bidon d’essence sur le barbecue. Parce qu’il faut bien le dire : soudainement et depuis quelques jours, Oracle n’a plus l’air d’une société raisonnable, elle ressemble au gouvernement grec au début de l’année 2010. Les CDS d’Oracle montaient à la verticale, non pas comme un signal technique, mais comme un cri d’alarme, un hurlement strident dans la nuit, parce qu’on ne parle plus ici d’un petit dérapage comptable, mais d’un ratio dette/fonds propres qui atteint 500 %, un chiffre tellement absurde qu’il ressemble à une blague.

Pendant que Microsoft, Google ou Nvidia se comportent comme des rentiers assis sur des montagnes de cash, Oracle se trimballe une dette qui dépasse l’imagination, et le tout parce que la simple phrase « OpenAI va investir 60 milliards par an dans les infrastructures IA » a suffi pour faire croire au monde entier que Larry Ellison allait, d’un claquement de doigts, devenir l’empereur incontesté de la prochaine ère technologique. Or, les revenus promis n’arrivent pas encore, alors que la dette, elle, est déjà présente. Et Oracle ressemble de plus en plus à quelqu’un qui commande une Ferrari sur la base d’une augmentation de salaire qui n’a pas encore été discutée, et dont le patron n’a même pas conscience, ou connaissance.

Michael Burry insiste et il a peut-être pas tort

C’est précisément dans ce contexte déjà saturé de doutes et de signaux ambigus qu’est arrivé Michael Burry (ENCORE), avec son style inimitable fait de pessimisme pointu et de sarcasmes comptables, et qui, après avoir shorté Palantir et Nvidia via des positions massives en puts, a décidé de dénoncer publiquement ce qu’il estime être la faille majeure de toute la révolution IA : l’obsolescence accélérée du matériel, la durée d’amortissement totalement déconnectée de la réalité, et la mécanique circulaire dans laquelle les hyperscalers financent les ventes de Nvidia qui, en retour, gonflent leur propre valorisation, ce qui leur permet d’emprunter davantage pour racheter encore plus de GPU, créant ainsi un cercle qui rappelle plus un Ponzi sophistiqué qu’un modèle économique mature.

Pour Burry, un GPU qui devient obsolète en 12 à 18 mois mais qui est amorti sur 5 ou 6 ans représente l’un des plus grands non-dits de l’industrie technologique moderne, un secret de polichinelle que tout le monde préfère ignorer parce qu’il faudrait, sinon, reconnaître que les bénéfices affichés aujourd’hui par les hyperscalers sont artificiellement gonflés et qu’une partie d’entre eux devra probablement disparaître dans quelques années, au moment où il faudra passer des dépréciations massives qui feront saigner les bilans à blanc. Et le pire, c’est que Burry n’a pas tort. Il n’a pas complètement raison non plus, car l’histoire nous a appris que certaines technologies ne deviennent rentables qu’après leur phase d’hyper-investissement chaotique — l’Internet des années 2000 est un exemple parfait — mais il met le doigt sur quelque chose que tout le monde voit sans vouloir le regarder directement : les revenus IA sont insignifiants comparés aux dépenses, les clients finaux ne paient pas encore, la productivité promise n’est toujours pas au rendez-vous, et le modèle économique n’a pas émergé. On dépense comme si l’IA allait créer des océans de cash, alors qu’aujourd’hui, elle ne produit guère plus qu’un filet d’eau tiède.

Et c’est précisément là que cette époque devient fascinante : parce qu’en parallèle de cette gigantesque interrogation sur la réalité comptable de l’IA, les chiffres de l’emploi américain sont sortis, avec cette bizarrerie statistique délicieuse où l’on crée 50’000 emplois de plus que prévu tout en faisant grimper le chômage, un paradoxe que les économistes américains semblent avaler avec la même facilité qu’un burger trop gras, en décrétant immédiatement que cela signifie que la Fed va sans doute rester immobile pendant encore quelques mois, surtout depuis que le BLS a décidé — et je n’invente rien — de supprimer tout bonnement les chiffres du CPI d’octobre, probablement pour ne pas se casser la tête avec des données impossibles à vérifier à cause du shutdown.

Et la FED est dans le brouillard

Dans cette ambiance où même la Fed ne semble plus savoir si elle doit regarder le marché du travail, les chiffres d’inflation fantômes ou le calendrier électoral de Trump, chaque phrase d’un banquier central devient une énigme, une devinette, un message codé que Wall Street tente de déchiffrer comme si Powell avait glissé un code en morse secret dans les interviews de ses lieutenants. Une chose est sûre, personne ne sait ce que va faire la FED et même la FED elle-même n’en a aucune idée.

Et pendant que tout le monde scrutait l’Amérique, le Japon a lâché une bombe silencieuse : un stimulus de 135 milliards, parfaitement banal pour Tokyo, mais terrifiant pour quiconque connaît l’état réel de l’économie nippone, une machine sous assistance permanente depuis trente ans, dont la moindre variation du yen peut provoquer un cataclysme mondial, tant les hedge funds utilisent la devise comme carburant gratuit pour tous les paris imaginables.

Car si jamais le yen se met à remonter — même légèrement —, le monde entier pourrait être forcé de liquider des positions gigantesques, déclenchant un short squeeze d’une violence historique, un événement capable de provoquer des secousses simultanées sur les cryptos, les valeurs technologiques, les actifs les plus risqués, et même les obligations américaines, puisque le Japon demeure l’un des plus grands financeurs de la dette US.

Sauvé par le gong

Et dans cette gigantesque toile tendue au maximum, les marchés ont terminé la semaine sur des niveaux que l’on peut qualifier, sans exagérer, de “critiques”, avec des indices qui donnent l’impression de s’accrocher à la paroi d’une falaise en espadrilles, les doigts crispés, les ongles qui s’arrachent, mais qui tiennent encore, essentiellement parce que la peur reste suffisamment forte pour empêcher l’euphorie de revenir. La seule certitude que l’on puisse retenir de cette semaine, c’est que les bulles n’explosent pas quand on les anticipe, mais quand elles le décident, souvent quand on ne les attend plus, souvent au moment où l’on croit qu’elles sont devenues immortelles. Et si j’en parle avec cette conviction tranquille, c’est parce que j’ai vécu 1999 de l’intérieur, et que j’ai vu de mes yeux les marchés grimper de 80 % en six mois sur des narratifs plus lunaires les uns que les autres, souvent narratifs que moi-même j’ai contribué à raconter.

Et d’une certaine manière, en observant l’IA, Nvidia, Oracle, le Japon, la Fed, la volatilité, les chiffres trafiqués, les dettes infinies et les narratives auto-entretenues qui les accompagnent, je ne peux pas m’empêcher de me demander si nous ne sommes pas, aujourd’hui, en train de réécrire la même histoire, avec de nouveaux acteurs, un nouveau décor, mais exactement le même mécanisme. Mais la peur latente qui pèse sur les marchés argumente encore sur le fait que c’est peut-être trop tôt pour tout shorter là tout de suite.

L’Asie et les futures changent la donne

L’Asie s’est réveillée ce matin avec cette attitude étrange qu’on retrouve chez quelqu’un qui sort tout juste d’un cauchemar : un peu tremblant, un peu perdu, mais décidé coûte que coûte à faire semblant que tout va bien. Les indices ont relevé la tête comme s’ils avaient passé la nuit à répéter devant le miroir : « Allez, aujourd’hui on y croit… » Et cette croyance, elle vient d’un seul endroit : Washington. Depuis vendredi, les traders asiatiques se passent sous le manteau une rumeur qui a pris des allures de prophétie — la Fed pourrait baisser les taux en décembre. La même Fed qui, la semaine dernière encore, donnait l’impression de vouloir nous tirer une balle dans chaque genou. Oui certains banquiers centraux ont laissé entendre que finalement oui, ça serait pas mal de baisser les taux. Et comme on n’a pas de CPI en octobre, on va dire que l’inflation n’est pas montée en octobre. L’occasion rêvée de baisser le taux. Donc…

Du coup, en Asie, on a racheté un peu de tout, surtout ce qui avait le plus souffert : les technos massacrées, les titres lessivés, les trucs que personne n’osait toucher depuis deux semaines. Les marchés se sont remis à avancer, timidement, avec cette hésitation qu’on voit quand le chat revient sur le balcon après s’être rendu compte qu’en fait, il pleut dehors. Seule ombre dans cette peinture matinale de Bullish Attitude : le Japon est fermé pour cause de congé. Un marché asiatique sans Tokyo, c’est un peu comme une fondue sans fromage : ça bouge, oui, mais ça manque de volume, de bruit, de vie. Un peu comme une semaine où les Américains seraient en vacances. Et ça tombe bien, parce que Thanksgiving c’est cette semaine et aux States, tout le monde va se tirer du bureau pour aller enfiler son pull moche et aller manger la dinde avec la famille à l’autre bout du pays… La semaine sera calme et l’absence des Américains sera palpable dans les volumes. Le pétrole est toujours dans sa tendance baissière et se traite à 58.10$, L’or tient les 4’000$, le Bitcoin a rebondi sur les 80’000$, pourvu que ça dure, vu que dorénavant, il est corrélé au Nasdaq. Et le rendement du 10 ans est à 4.06%.

Nous voici donc dans une nouvelle semaine, c’est la semaine de Thanksgiving, il n’y a pas de chiffres économiques relevant – vu que ceux qui sont relevant, on les supprime. Et il n’y aura plus vraiment de publications trimestrielles qui tiennent la route, vu que Nvidia a officiellement bouclé la saison. La semaine commence donc avec un future en hausse de 0.6% et tout le monde parie sur le revival de la technologie… jusqu’à la prochaine fois.

Passez une excellente journée et si vous n’avez pas encore regardé dehors ; retournez vous coucher…

À demain !

Thomas Veillet

Investir.ch

“There is nothing to writing. All you do is sit down at a typewriter and bleed.”

― Ernest Hemingway