L'analyse effectuée par le service comparatif en ligne indépendant moneyland.ch révèle de grandes différences de performance entre les fonds qui sont proposés dans le cadre du pilier 3a en Suisse. Alors que les meilleurs fonds ont considérablement gagné en valeur au cours des cinq dernières années, ceux qui ont réalisé la plus mauvaise performance affichent aujourd'hui des résultats négatifs.

Par Felix Oeschger, Analyste chez moneyland.ch

Beaucoup de Suissesses et de Suisses préparent leur retraite en utilisant les possibilités du troisième pilier et réalisent ainsi des économies d’impôts. A noter que les gens qui souhaitent bénéficier de la déduction fiscale l’an prochain doivent verser leur cotisation au pilier 3a avant la mi-décembre.

Beaucoup de Suissesses et de Suisses préparent leur retraite en utilisant les possibilités du troisième pilier et réalisent ainsi des économies d’impôts. A noter que les gens qui souhaitent bénéficier de la déduction fiscale l’an prochain doivent verser leur cotisation au pilier 3a avant la mi-décembre.

Une variante très appréciée est le compte du pilier 3a. Avec celui-ci, l’argent est certes en sécurité mais il ne fructifie guère en raison des faibles taux d’intérêt. Comme c’est le cas avec un compte d’épargne classique, l’argent versé dans un compte du pilier 3a est déposé à la banque et rapporte des intérêts. En comparaison, les fonds de prévoyance sont généralement plus rentables. L’argent placé dans ceux-ci est investi dans des titres tels que des actions et des obligations afin de bénéficier de perspectives de rendement plus élevées. Quels sont toutefois les rendements obtenus par ces produits?

Dans le cadre d’une analyse approfondie, le service comparatif en ligne indépendant moneyland.ch a analysé en détail l’évolution de la valeur de 53 fonds de prévoyance au cours des cinq dernières années (du 30 septembre 2020 au 30 septembre 2025). Les frais bancaires ou liés à l’application de prévoyance ainsi que les coûts des produits (TER) des instruments de placement utilisés ont également été pris en compte dans l’analyse. À des fins de classification, moneyland.ch a également examiné les revenus d’intérêts offerts sur différents comptes du pilier 3a.

L’analyse réalisée par moneyland.ch porte sur les fonds de prévoyance des six grandes banques ayant des succursales dans toute la Suisse, des quatre plus grandes banques cantonales et des deux principales applications de prévoyance. Tous les fonds de prévoyance faisant partie de la plus grande famille de fonds de chaque prestataire en termes de volume d’investissement ont aussi été pris en compte. Les fonds d’autres prestataires ont également été inclus dans l’évaluation. La présente analyse couvre ainsi la majeure partie du marché.

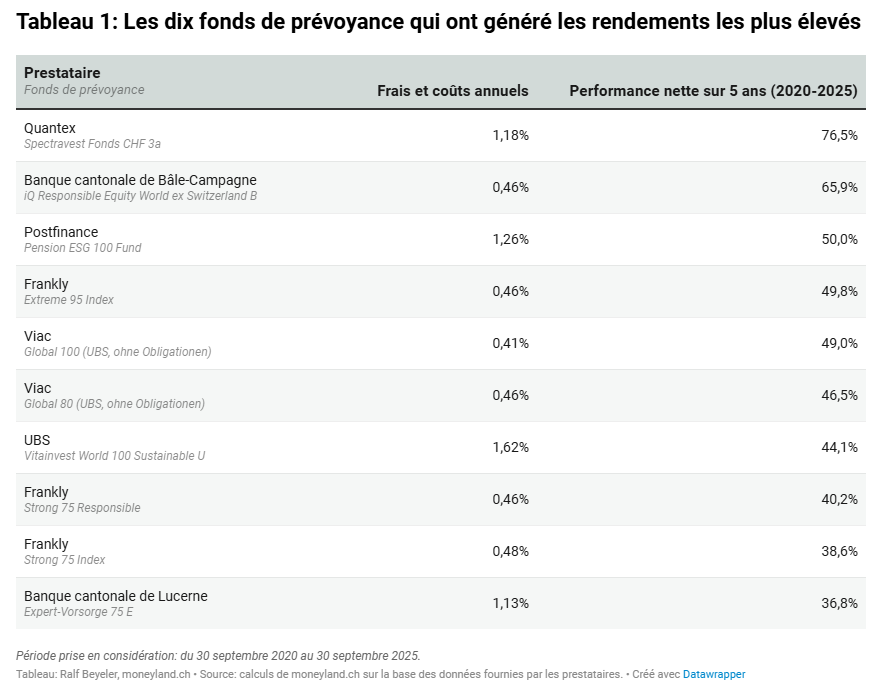

Les fonds de prévoyance qui ont généré les rendements les plus élevés

La performance nette tient compte de tous les frais et coûts. Il en ressort que le «Spectravest Fonds 3a» de Quantex est le grand gagnant avec une plus-value de 76,5 pour cent. Les deuxième et troisième places sont occupées par un fonds de la Banque cantonale de Bâle-Campagne (BLKB) qui affiché un gain de 65,9 pour cent, puis un fonds de Postfinance avec une appréciation de 50 pour cent.

Au cours des cinq dernières années, les dix fonds de prévoyance suivants ont enregistré la meilleure performance nette. Les frais appliqués par les prestataires et les coûts des produits d’investissement concernés sont pris en compte.

Les 53 fonds passés en revue présentent une grande disparité: alors que le meilleur fonds de prévoyance a enregistré une hausse de 76,5 pour cent sur cinq ans, le moins performant a affiché une baisse de 5,4 pour cent. La performance nette moyenne (médiane) est de 19 pour cent. «Cela signifie que 26 fonds ont réalisé un rendement supérieur à 19 pour cent mais aussi que 26 fonds ont généré un rendement inférieur», explique Ralf Beyeler de moneyland.ch.

Les actions affichent une meilleure performance que les obligations

Un aspect mérite d’être relevé: les fonds disposant d’une forte proportion d’actions ont obtenu de bien meilleurs résultats que ceux disposant d’une faible proportion d’actions. «La moitié supérieure du classement est dominée par des fonds de prévoyance dont la part investie en actions est supérieure ou égale à 65 pour cent. Parmi les 20 premiers, seuls deux produits disposent d’une part en actions inférieure à cette proportion», explique Ralf Beyeler de moneyland.ch. Sur les 21 fonds de prévoyance disposant d’une part importante en actions, 20 se trouvent en tête du classement et un seul se situe dans la partie inférieure à la moitié de celui-ci.

Si l’on jette un coup d’œil aux indices, on peut observer la bonne performance des marchés boursiers: au cours des cinq dernières années, le marché suisse des actions (SPI) s’est apprécié de près de 30 pour cent, tandis que l’indice mondial MSCI World a, lui, même progressé de près de 70 pour cent pour les investisseurs suisses.

La situation est tout autre pour les fonds comportant une part importante investie en obligations: ceux-ci se retrouvent en bas du classement – en effet, 19 parmi les 20 produits affichant les plus faibles performances ont une part en obligations atteignant au moins 45 pour cent.

«Les obligations n’ont pas constitué le bon choix ces cinq dernières années. Après la fin de la phase de taux d’intérêt négatifs, les cours des obligations ont baissé», explique Felix Oeschger, expert chez moneyland.ch. Le marché mondial des obligations a connu une faible performance, comme le montre l’indice «Bloomberg Global Aggregate Bond Index». Calculé en francs suisses, cet indice obligataire affiche un recul d’environ 20 pour cent.

«Quelqu’un qui souhaite bénéficier d’un potentiel de rendement élevé à long terme ne peut pas ignorer les actions et autres actifs tangibles tels que l’immobilier. Cela vaut également pour les fonds de prévoyance», déclare Felix Oeschger.

L’évaluation effectuée par moneyland.ch débute en septembre 2020. À cette époque, le coronavirus était encore omniprésent, alors que les cours des actions avaient fortement chuté au printemps 2020. Depuis lors, les marchés boursiers se sont nettement redressés. Malgré plusieurs revers passagers – notamment en raison des problèmes de chaîne d’approvisionnement, de la crise énergétique et des droits de douane -, les cours des actions ont fortement augmenté au cours des cinq dernières années.

Investir dans des titres comporte des risques

Les investisseuses et les investisseurs doivent toutefois être conscients que ces possibilités de rendement accrues ont un prix, à savoir un risque plus élevé. À court terme notamment, la valeur de vos actifs peut fortement fluctuer. «Les personnes qui ne supportent pas les fluctuations de valeur et d’être confrontées à des pertes temporaires feraient mieux d’éviter les fonds de prévoyance et miser sur un compte du pilier 3a», explique Ralf Beyeler, expert financier chez moneyland.ch.

En revanche, si vous êtes encore loin de la retraite et que vous ne prévoyez pas de recourir à un retrait anticipé, vous pouvez généralement vous permettre d’attendre que les cours remontent. «Avec un horizon de placement d’au moins dix ans, il est peu probable que vous ne subissiez des pertes», fait remarquer Ralf Beyeler. Néanmoins, les investisseurs doivent toujours garder à l’esprit que des pertes ne peuvent jamais être totalement exclues, même sur un horizon de long terme.

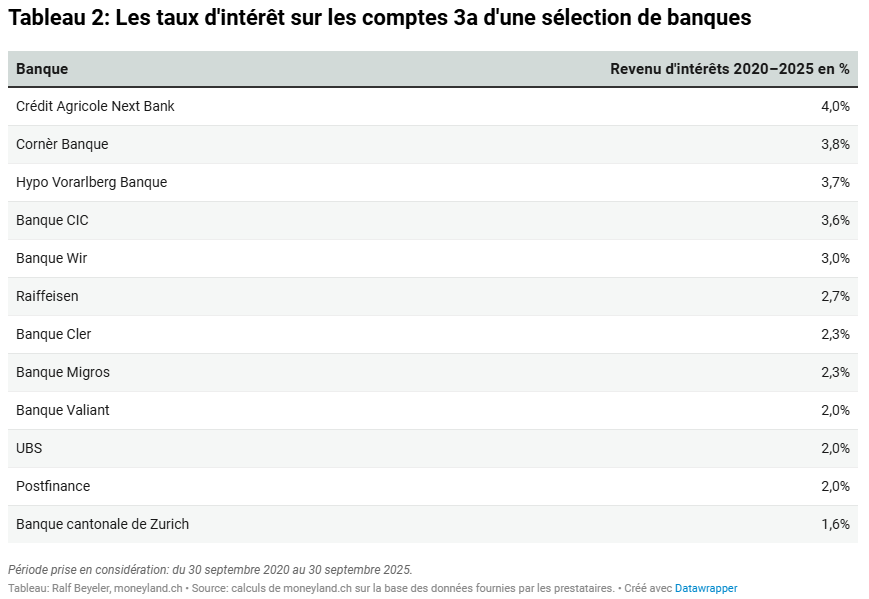

Ces banques versent les taux d’intérêt les plus élevés sur les comptes 3a

Dans un deuxième temps, moneyland.ch a également examiné quelles banques ont versé les intérêts les plus élevés sur leur compte d’épargne du pilier 3a au cours de la même période. Lors de cette comparaison, Crédit Agricole Next Bank se place en tête: le rendement sous forme d’intérêts s’élève à 4 pour cent sur cinq ans. Cet établissement est suivi par la Cornèr Bank (3,8 pour cent), puis la Hypo Vorarlberg Bank (3,7 pour cent).

«Les comptes d’épargne du pilier 3a offrent une grande sécurité», explique Felix Oeschger. «Cependant, rendement et risque vont de pair. C’est pourquoi le potentiel de rendement de ces comptes d’épargne est également très limité», ajoute-t-il. Les comptes d’épargne constituent la solution idéale pour les gens qui ne souhaitent prendre aucun risque.

Les comparatifs et les guides vous facilitent la tâche

Comme le montre l’analyse présentée dans ce communiqué de presse, il existe de grands écarts de performance en fonction des différentes offres. Le comparatif interactif disponible sur moneyland.ch permet de les comparer directement entre-elles, y compris pour d’autres périodes. Les applications de prévoyance constituent aussi une alternative aux fonds de prévoyance des banques traditionnelles. Vous trouverez des informations détaillées à ce sujet dans le guide de moneyland.ch consacré aux applications de prévoyance.

Pour les épargnantes et les épargnants qui utilisent un compte pilier 3a, il est intéressant de comparer régulièrement les taux d’intérêt.

Méthodologie

Le service comparatif en ligne moneyland.ch a exclusivement pris en compte les fonds de prévoyance et les comptes du pilier 3a pour les analyses présentées dans ce communiqué de presse.

Période d’analyse: du 30 septembre 2020 au 30 septembre 2025.

1ère partie: Analyse des fonds de prévoyance

L’analyse porte sur les principaux prestataires suisses, incluant les six banques disposant de succursales dans toute la Suisse (UBS, Raiffeisen, Postfinance, Banque Migros, Valiant et Banque Cler), les quatre plus grandes banques cantonales (Banque cantonale de Zurich, Banque cantonale de Bâle, Banque cantonale de Lucerne et Banque Cantonale Vaudoise) ainsi que les deux principales applications de prévoyance Viac et Frankly. Pour chaque prestataire, tous les fonds faisant partie de la famille de fonds présentant le volume d’investissement le plus important ont été pris en compte. D’autres produits, notamment ceux de Quantex et de la Banque cantonale de Bâle-Campagne, ont également été inclus dans l’évaluation.

Les frais et coûts peuvent se composer de deux éléments:

Frais bancaires et frais liés aux applications de prévoyance pour la conservation et la gestion des fonds de prévoyance. En font partie les frais forfaitaires, les frais de dépôt et les frais d’émission. Les frais de rachat n’ont pas été pris en compte dans l’analyse.

Coûts des produits des fonds de prévoyance, qui sont directement attribués à la fortune du fonds. Ceux-ci sont indiqués sous la forme du Total Expense Ratio (TER).

La performance nette a été calculée selon les informations fournies par les prestataires. Elle tient compte des frais et des coûts des produits (TER).

Viac est le seul prestataire pris en compte dans cette analyse qui ne propose pas de fonds de prévoyanc, mais mise plutôt sur des stratégies d’investissement. L’argent est alors investi directement dans différents fonds indiciels.

2ème partie: Analyse des comptes

L’analyse des comptes porte sur six banques ayant des succursales dans toute la Suisse (UBS, Raiffeisen, Postfinance, Banque Migros, Valiant et Banque Cler), la plus grande banque cantonale (la Banque cantonale de Zurich ou ZKB) ainsi que cinq autres prestataires (Crédit Agricole Next Bank, Cornèr Bank, Hypo Vorarlberg Bank, Bank CIC, Banque Wir) qui proposent des taux d’intérêt supérieurs à la moyenne.

Pour chaque mois entre octobre 2020 et septembre 2025, le produit des intérêts, qui a été crédité chaque fois en décembre sur le compte du pilier 3a, a aussi été pris en compte. Les frais de gestion de compte de 36 francs par an, facturés par Hypo Vorarlberg, n’ont pas été pris en compte.