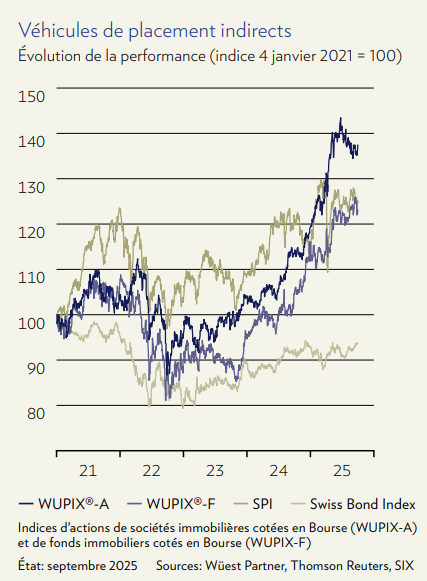

Forte performance des fonds immobiliers et des actions immobilières sur les neuf premiers mois. La diversification de l’univers des fonds cotés devrait se poursuivre.

Les placements immobiliers indirects ont enregistré au premier semestre 2025 une forte performance de +5.3% (fonds immobiliers) et +14.4% (sociétés immobilières). Alors que les actions immobilières ont vu leur performance reculer légèrement au troisième trimestre après un excellent premier semestre 2025, les fonds immobiliers ont encore progressé. Leur performance n’a pas été affectée par l’activité d’émission supérieure à la moyenne sur le marché primaire, avec un volume de plus de 3 milliards de CHF, ce qui souligne leur attractivité dans le contexte actuel de taux zéro. Pour le quatrième trimestre 2025, de nouvelles augmentations de capital ont été annoncées à hauteur de plus de 600 millions de CHF. En outre, trois fonds immobiliers jusqu’ici non cotés prévoient leur introduction sur la Bourse suisse (SIX). Les augmentations de capital annoncées étant précédées de versements de dividendes des fonds – ce qui permet aux investisseurs de réinvestir les montants distribués, nous ne prévoyons pas une pression trop forte sur les fonds malgré des évaluations déjà supérieures à la moyenne. Par ailleurs, une comparaison de la performance sur les 20 dernières années montre une évolution des cours supérieure à la moyenne en décembre, donc au dernier trimestre. Cela laisse présager une bonne année 2025 pour le secteur suisse de l’immobilier indirect, malgré une activité d’émission toujours intensive sur le marché primaire.

La croissance des VNI réduit les agios élevés

La tendance à des rendements de placement en hausse de plus de 5%, déjà observée avec les résultats annuels au 31 mars 2025, a été encore dépassée lors des publications récentes de résultats annuels bouclés au 30 juin 2025. Les fonds, axés autour des fonds d’immobilier résidentiel, ont notamment pu dégager des rendements de placement jusqu’à 8%, soit une croissance des valeurs nettes d’inventaire (VNI) de plus de 5% par rapport à l’année dernière. Pour les investisseurs, cela signifie à l’inverse que les agios parfois très élevés par rapport aux VNI ont quelque peu reflué grâce à la forte croissance de la VNI de certains produits de placement. Cette progression annuelle tient d’une part à des réductions de 5 à 10 points de base des taux d’actualisation appliqués par les évaluateurs immobiliers dans les évaluations de portefeuilles. D’autre part, les revenus nets ont été accrus, grâce notamment à des revenus locatifs plus élevés et à des charges d’intérêt plus faibles. Après la nouvelle réduction des taux d’intérêt de référence, nous pensons que le recul des revenus sur les loyers existants sera compensé par une réduction des charges d’intérêts sur les fonds externes engagés. Cela permet d’envisager des distributions stables de la part des fonds d’immobilier locatif. Le fameux yield spread des rendements de distribution des fonds par rapport au rendement des obligations d’État à 10 ans s’élève actuellement à environ 2%, ce qui nous semble attrayant dans le contexte actuel. Une comparaison avec les rendements nets sur le marché des transactions en immeubles multifamiliaux de premier rang montre que ceux-ci ont chuté de quelque 30 points de base à 2%. Cet écart de rendement analogue d’environ 2% par rapport au marché indirect des immeubles de rendement se reflète donc également dans le marché direct. Avec des rendements avant impôt de plus de 3% et des rendements après impôt d’environ 2%, les distributions des fonds d’immobilier résidentiel restent attrayantes pour les investisseurs privés, même par rapport aux investissements dans les immeubles multifamiliaux.

La tendance à des rendements de placement en hausse de plus de 5%, déjà observée avec les résultats annuels au 31 mars 2025, a été encore dépassée lors des publications récentes de résultats annuels bouclés au 30 juin 2025. Les fonds, axés autour des fonds d’immobilier résidentiel, ont notamment pu dégager des rendements de placement jusqu’à 8%, soit une croissance des valeurs nettes d’inventaire (VNI) de plus de 5% par rapport à l’année dernière. Pour les investisseurs, cela signifie à l’inverse que les agios parfois très élevés par rapport aux VNI ont quelque peu reflué grâce à la forte croissance de la VNI de certains produits de placement. Cette progression annuelle tient d’une part à des réductions de 5 à 10 points de base des taux d’actualisation appliqués par les évaluateurs immobiliers dans les évaluations de portefeuilles. D’autre part, les revenus nets ont été accrus, grâce notamment à des revenus locatifs plus élevés et à des charges d’intérêt plus faibles. Après la nouvelle réduction des taux d’intérêt de référence, nous pensons que le recul des revenus sur les loyers existants sera compensé par une réduction des charges d’intérêts sur les fonds externes engagés. Cela permet d’envisager des distributions stables de la part des fonds d’immobilier locatif. Le fameux yield spread des rendements de distribution des fonds par rapport au rendement des obligations d’État à 10 ans s’élève actuellement à environ 2%, ce qui nous semble attrayant dans le contexte actuel. Une comparaison avec les rendements nets sur le marché des transactions en immeubles multifamiliaux de premier rang montre que ceux-ci ont chuté de quelque 30 points de base à 2%. Cet écart de rendement analogue d’environ 2% par rapport au marché indirect des immeubles de rendement se reflète donc également dans le marché direct. Avec des rendements avant impôt de plus de 3% et des rendements après impôt d’environ 2%, les distributions des fonds d’immobilier résidentiel restent attrayantes pour les investisseurs privés, même par rapport aux investissements dans les immeubles multifamiliaux.

Poursuite de la diversification de l’univers de fonds

Actuellement, plusieurs fonds immobiliers non cotés, ou fonds immobiliers jusqu’ici réservés aux investisseurs qualifiés, ont décidé de viser une cotation sur SIX au quatrième trimestre 2025 et au premier semestre 2026. Sur le marché secondaire, on constate déjà pour ces candidats à l’IPO la constitution d’un agio qui pourrait encore augmenter avec la cotation et l’ouverture à tous les segments d’investisseurs. Du fait des cotations à venir, le nombre total de fonds immobiliers ne devrait pas diminuer malgré la fusion prévue de fonds de grandes banques. Cette diversification supplémentaire, au travers de gestionnaires de fonds qui n’étaient pas encore représentés dans l’indice, est positive.

Source : Il s’agit d’une publication en marque blanche, créée à l’origine par Wüest Partner AG en collaboration avec l’équipe de Real Estate de la Banque Julius Baer & Cie SA.