Sanae Takaichi (Parti libéral démocrate) est la nouvelle 1ère ministre du Japon depuis le 21 octobre et première femme à occuper ce poste. Avec des positions ultra-nationalistes, ancienne batteuse dans un groupe de heavy metal, on la compare avec l’ex-dirigeante britannique Margaret Thatcher, la «Dame de fer».

Son mentor était Shinzo Abe, assassiné en 2022, avec sa stratégie reposant sur trois piliers, les Abenomics: politique monétaire accommodante, relance budgétaire et réformes structurelles. Elle entend relancer l’économie japonaise avec un plan budgétaire de $135 milliards, soutenir les ménages face à la hausse des prix de l’électricité et du gaz – l’inflation globale se situe à 3% et l’inflation cœur à 3.1% – avec le versement exceptionnel de 110 euros par enfants et de 40 euros par foyer sur les factures d’énergie, accélérer les dépenses militaires et relancer les chantiers navals.

Cela devrait cependant alourdir encore la dette pharaonique de l’archipel qui se situe à 237% du PIB. Les inquiétudes concernant la santé financière du Japon ont fait grimper les rendements des obligations d’Etat à des niveaux records.

Les annonces de Sanae Takaichi sont perçues comme court-termistes et populistes, plutôt qu’un changement structurel positif et un remède contre l’inflation.

Le taux d’approbation de Sanae Takaichi auprès de la population a grimpé à 74%, le niveau le plus élevé depuis 20 ans. Avec son allié, le Japan Innovation Party, le LDP n’a pas la majorité à la Chambre basse avec 231 sièges sur un total de 465. Sanae Takaichi pourrait dissoudre le parlement l’année prochaine et convoquer des élections générales pour renforcer son pouvoir.

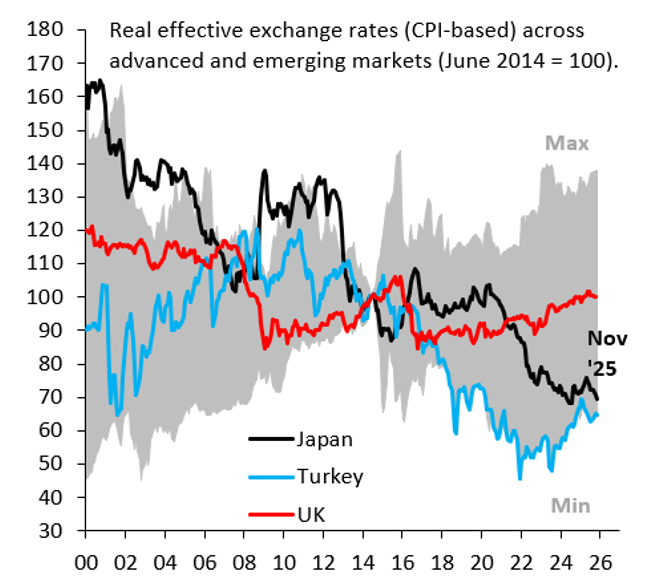

La baisse du yen inquiète, une des devises les plus faibles du monde en termes réels avec la livre turque, avec un risque d’inflation importée. Le PIB au 3T25 s’est contracté de 0.4%. La ministre des finances a laissé entendre que le gouvernement pourrait prendre des mesures appropriées pour soutenir le yen.

Avec la hausse des taux japonais, le marché craint la fin du carry trade yen qui a prévalu ces 30 dernières années. L’exposition globale carry trade yen est évaluée à $20’000 milliards. Le carry trade yen a permis de financer les achats sur les actions américaines, entre autres, et sa fin constituerait un risque pour les bourses. Il faudra donc bien suivre l’évolution du yen: une appréciation marquée relancerait les craintes d’une correction boursière globale. Pour les analystes, un USDJPY en-dessous des 140 provoquerait des appels de marge et un risque majeur pour les actions globales.

La faiblesse du yen coïncide avec la réouverture de l’administration américaine et les déclarations rassurantes de Sanae Takaichi. Les marchés avaient déjà perçu sa victoire début octobre comme un signe de poursuite de l’expansion budgétaire et d’une politique monétaire accommodante de la Banque du Japon. Elle pense que le Japon n’est pas sorti de la déflation et que de mauvaises politiques pourraient entraîner son retour; ses remarques ont servi d’un avertissement contre une hausse imminente des taux de la BoJ.

La réunion de la Banque du Japon d’octobre laissait déjà présager une faible probabilité de hausse des taux en décembre. Le vote (7 voix contre 2) en faveur des taux inchangés, comme en septembre, a constitué une légère surprise accommodante. Malgré quelques voix dissidentes plus restrictives, la plupart des décideurs politiques, y compris le gouverneur Ueda, considèrent la tendance sous-jacente de l’IPC comme atone. Les données japonaises montrent que les pressions inflationnistes sont fortes et que les exportations restent résilientes malgré les droits de douane. Un indice PMI flash positif suggère que l’économie est sur la voie de la reprise. Bien que ces éléments plaident en faveur d’une hausse des taux de la Banque du Japon en décembre, les pressions gouvernementales pour maintenir une politique monétaire accommodante pourraient retarder toute décision jusqu’à l’année prochaine. D’ici là, la Banque du Japon devrait avoir une vision suffisamment précise de l’évolution des salaires. Elle reste toutefois incertaine quant à la réalisation des prévisions d’inflation et ne s’engage pas à de nouvelles hausses de taux. Les surprises inflationnistes au Japon ont fortement diminué. Les investisseurs n’anticipent que deux nouvelles hausses de taux de 25 points de base, peut-être en décembre et une autre fin 2026. Le taux directeur atteindrait alors 1%. Ce niveau ne serait pas considéré comme restrictif avec une inflation supérieure à 3,0%. Le yen devrait rester une devise de financement.

Il y a une baisse de l’appétit pour les obligations à long terme. Les marchés financiers ont longtemps profité de la période de plusieurs décennies de taux ultra-bas et d’assouplissement quantitatif massif au Japon, mais cette époque est révolue. Les rendements des obligations japonaises à long terme ont fortement progressé. Le taux des obligations d’État japonaises (JGB) à 10 ans a atteint un nouveau sommet depuis 2008, à 1,8%, tandis que les rendements à 20 et 30 ans ont culminé à leur plus haut niveau depuis leur lancement en 1999. Cette hausse est due à la politique budgétaire expansionniste mise en place par le nouveau gouvernement de la Première ministre Takaichi. À titre de comparaison, au début des années 1990, le rendement à 10 ans oscillait entre 3,0% et 7,0%, tandis que l’inflation nationale se situait entre 1,0% et 3,0%. Un plan budgétaire de plus de 21’300 milliards de yens (3,5% du PIB) accroîtra fortement le risque d’émissions supplémentaires. La dernière adjudication d’obligations à 30 ans a été peu dynamique, avec un ratio cours/offre de 3,125, son niveau le plus bas depuis juin, malgré une réduction du volume d’émissions.

Le Japon est le pays le plus endetté au monde, avec un ratio dette/PIB de 237 %. De plus, sa population est la plus âgée du monde. Les Japonais épargnent principalement dans des obligations d’État via leurs fonds de pension. La hausse des rendements obligataires entraîne une baisse des prix des obligations. Les fonds de pension et les banques commerciales subiront des pertes considérables. Cela pourrait potentiellement nuire aux banques et aux institutions financières, comme ce fut le cas aux États-Unis en mars 2023 avec la faillite de la Silicon Valley Bank. Pour sauver ces institutions financières, le gouvernement et la Banque du Japon injecteront des milliers de milliards de dollars dans des plans de relance. Le yen subira une forte dépréciation. La domination budgétaire contraindra finalement la Banque du Japon à recourir à un assouplissement quantitatif (QE) pur et simple et/ou à un contrôle de la courbe des taux.

Le yen reste sous-évalué de plus de 25%. Les catalyseurs nécessaires à un retour à sa juste valeur sont insuffisants. Il se trouve désormais clairement en zone d’intervention. Cependant, les autorités japonaises préfèrent ne pas intervenir, car elles profitent de la faiblesse du yen pour renforcer la compétitivité du Japon face à la Chine. La tolérance apparente des autorités japonaises envers un taux de change USD/JPY nettement supérieur à 155 est nouvelle et reflète un changement de position du gouvernement. Ainsi, si la faiblesse du yen est progressive, ce niveau n’est pas considéré comme particulièrement problématique pour le ministère des Finances. Le principal risque réside dans un rapatriement massif des investissements étrangers par les institutions locales, au détriment des pertes latentes sur le marché obligataire domestique. Cette hypothèse semble plausible, car le marché obligataire local offre actuellement des rendements supérieurs à ceux des marchés allemand et américain, même couverts contre le risque de change. L’attitude accommodante du ministère des Finances, conjuguée à une Banque du Japon moins restrictive, devrait entraîner une hausse du taux de change USD/JPY au quatrième trimestre.

Les données des exportations japonaises sont positives, confirmant le bon dynamisme du commerce intra-Asie et entre l’Asie et l’Europe provoqué par le recul des exportations vers les Etats-Unis en raison de la guerre commerciale de Trump. Le Japon a été un des premiers pays à signer un accord commercial avec Trump avec des droits de douane de 15% et des promesses d’investissements de $550 milliards aux Etats-Unis et des projets dans l’énergie, l’IA et les métaux critiques.

L’économie nippone est sous la menace du durcissement des tensions diplomatiques et commerciales entre Tokyo et Pékin, après les propos de Mme Takaichi laissant entendre que des attaques armées contre Taïwan pourraient justifier l’envoi de troupes japonaises pour défendre l’île – sur laquelle la Chine revendique la souveraineté.

Le Nikkei a reculé de 4% en novembre, portant la performance 2025 à +26%. Il y a eu des prises de profits, mais la bourse a souffert de la hausse des taux et la perspective d’une appréciation du yen après une dépréciation de 13% entre avril 2025 et aujourd’hui. Depuis le début de sa reprise haussière, en novembre 2012, après 22 années de bear market, le MSCI Japon a enregistré une performance similaire à celle du S&P 500 : +344% pour le MSCI Japon, +362% pour le S&P 500 et +105% pour le Stoxx 600.

Les analystes misent sur une progression des profits et des indices nippons grâce au plan de relance en privilégiant l’IA, l’automation et l’infrastructure énergétique. La faiblesse du yen explique en partie la hausse des profits et des marges des sociétés, le Japon étant un pays exportateur. Les US sont le 1er partenaire commercial du Japon (20% de ses exportations), suivis de la Chine (17%).

Les profits des sociétés du MSCI Japon sont estimés en hausse de 2.8% en 2025 et de 4.7% en 2026. Ces taux de progression sont en ligne avec l’Europe, mais inférieurs aux US, justifiant un PER inférieur à 17x 2026 contre 24x pour les US. Un ROE (rentabilité sur les fonds propres) se situe à 9.5% pour le MCSI Japon contre 19.7% pour les US et 13.5% pour l’Europe. Avec des ratios financiers inférieurs à ceux des US et de l’Europe, la progression des actions japonaises dépendra plus des profits et de l’amélioration des ratios financiers que de l’expansion des multiples. En 2025, on observe une réduction de la décote du multiple du Japon vis à des US et de l’Europe. Une tendance durable ?

Les sociétés japonaises ont nettement changé leur stratégie vis-à-vis des actionnaires ces deux à trois dernières années, avec une accélération très notable depuis 2023. Les rachats d’actions sont fréquents. La politique des dividendes est plus agressive. Depuis 2023, le Tokyo Stock Exchange a imposé et renforcé les règles de gouvernance : les sociétés cotées avec un price-to-book ratio inférieur à 1 doivent présenter des plans d’amélioration du capital avec le risque d’être sorties de la cote. Les participations croisées ont diminué. Ces réformes, inspirées notamment des modèles anglo-saxons, visent à rendre le marché japonais plus attractif pour les investisseurs internationaux, à améliorer la gouvernance, à accroître la profitabilité et à orienter la gestion vers la valorisation de l’actionnaire. Les entreprises japonaises communiquent davantage leurs politiques de retour aux actionnaires, avec des ratios de paiement cibles et des programmes massifs de rachat d’actions. En résumé, le tournant vers une gouvernance plus favorable aux actionnaires, des exigences accrues sur la rentabilité et la transparence, ainsi que l’essor de l’activisme, ont modifié en profondeur la stratégie des sociétés japonaises depuis 2023.

Conclusions : 1) plan de relance de $135 milliards et retour des Abemonics avec des risques compte tenu de l’endettement très élevé du Japon, 2) un yen sous-évalué de 25%, mais pas d’intervention attendue, 3) un yen faible nécessaire pour un pays très exportateur, 4) un risque de fin du carry trade yen, 5) hausse des actions japonaises par la progression des profits et moins par une hausse des multiples, 6) règles de gouvernance favorables aux actionnaires. Allocation tactique actions: nous surpondérons l’Asie et le Japon.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14CH-1201 Genève

T +41 22 715 24 40