Donald Trump est en difficulté. Les sondages montrent un taux d’approbation (42%) le plus bas de tous les présidents américains. Comme lors de son premier mandant 2017-2021. Les récents échecs politiques avec les victoires démocrates à New York, New Jersey, Virginie et Californie, sont une première alarme.

Le groupe MAGA lui reproche de passer plus de temps à l’étranger qu’aux Etats-Unis. Marjorie Taylor Greene pense que Trump a dévié de son « America First » et est trop impliqué dans les affaires Epstein. Sur les critiques de Greene, Trump a annoncé sur Truth Social qu’il ne soutenait plus la femme politique d’extrême droite et élue de Géorgie, ajoutant que « Marjorie la dingue passait son temps à se plaindre ». Depuis qu’il a pris le Bureau ovale en janvier, Trump est allé 14 fois à l’étranger et a visité 15 Etats américains. Sur la même période durant son 1er mandat, Trump avait visité 27 Etats américains.

La population américaine perçoit une l’inflation, la 1ère préoccupation des ménages, toujours élevée. Vendredi dernier, Trump avait annoncé la suppression de droits de douane sur des produits alimentaires : café, thé, fruits tropicaux, jus de fruits, cacao, orange, tomates, bananes et boeuf. Les sociétés américaines dans la distribution regrettent que les droits douaniers soient maintenus sur les alcools comme le whiskey et le cognac.

La plus longue fermeture de l’administration américaine (43 jours) a créé une illisibilité sans précédent sur la situation économique de la première économie du monde pour les investisseurs, le Congrès et la Fed. Les agences fédérales étaient dans l‘incapacité de récolter les données économiques. Sans oublier que Trump avait licencié la directrice de l’agence US Bureau of Labor Statistics en raison de chiffres de l’emploi qui ne plaisaient pas au président. Trump a déjà annoncé que les données sur l’emploi et l’inflation du mois d’octobre ne seraient probablement pas publiées. Les entreprises américaines qui devaient déjà travailler avec les incertitudes de la guerre commerciale vont devoir faire sans les données sur l’inflation qui pourraient avoir potentiellement des impacts négatifs sur les paiements de la sécurité sociale (indexés à l’inflation), les engagements de personnel ou les décisions sur les inventaires avant la saison de Noël.

Les prochaines échéances pour Trump sont la Fed le 10 décembre (baisse des Fed Funds ou pas) et la décision de la Cour Suprême sur la légalité des droits de douane.

En attendant, les indices boursiers américains ont cassé leur support. Les résultats très solides de Nvidia permettent d’espérer une réintégration du couloir haussier de 2025. Mais la situation technique s’est affaiblie. Il va falloir plus pour voir un rallye de fin d’année: la Fed, le retour des données économiques américaines, une normalisation des liquidités et la décision de la Cour suprême.

Les prochains jours pourraient être cruciaux pour les actions et les cryptos. La Fed a annoncé la fin du resserrement monétaire en stoppant son QT dès le 1er décembre. Ces dernières semaines, plusieurs signaux de tension sur le marché monétaire américain ont inquiété les opérateurs. Le coût du financement à court terme a grimpé, les émissions du trésor américain ont pesé sur les taux longs, et les spreads entre titres du Trésor et obligations d’entreprises se sont légèrement écartés. Face à ce contexte, la Fed a préféré ajuster le tir. La stabilité financière l’emporte désormais sur la rigueur budgétaire. La fin du shutdown, qui a pour finir fait mal, devrait également atténuer le resserrement des conditions de liquidité récemment observé sur les marchés monétaires, qui a fait grimper les taux des accords de pension (repo) ces dernières semaines. Le Trésor US pourrait utiliser son TGA pour stopper ce début de crise des liquidités.

Rotation sectorielle ou rotation régionale? La situation n’est pas encore claire sur la rotation sectorielle. Depuis 1 mois et demi, le secteur Pharma a surperformé grâce à la forte hausse d’Eli Lilly, alors que le secteur Consommation de base a continué de sous-performer. En novembre, les secteurs défensifs ont surperformé, surtout la Pharma grâce à Eli Lilly. Mais c’est surtout une faiblesse de la thématique IA plutôt qu’une forte reprise des secteurs défensifs.

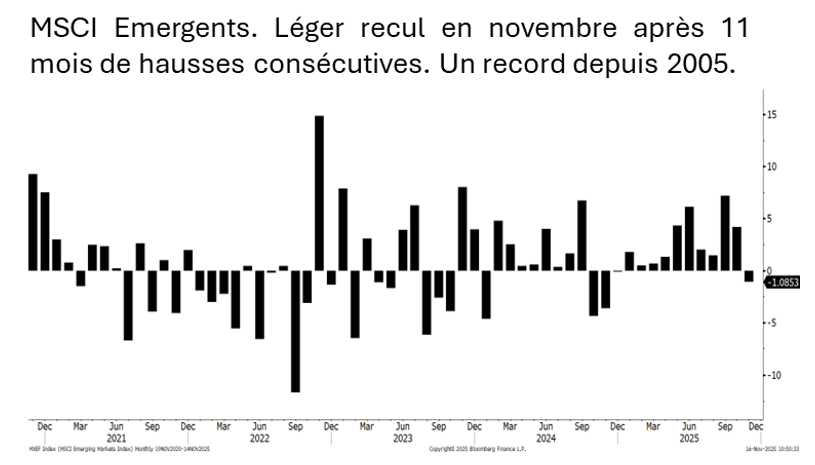

Après 11 mois consécutifs de hausse, l’indice global émergent a reculé en novembre. L’Amérique latine surperforme l’Asie émergente. Face à la guerre commerciale de Trump et la baisse du dollar, les actions émergentes ont surperformé de 12% les actions des pays développés. Leurs devises, composante essentielle à un investissement émergent, se comportent bien. La guerre commerciale de Trump a redynamisé les flux intra-Asie.

Le Japon semble se réveiller avec la nouvelle et première 1ère ministre Sanae Takaichi – la nouvelle Dame de fer – avec une relance budgétaire prévue de $130 milliards et la promesse d’une hausse significative du budget militaire, le portant à 2% du PIB, soit deux ans plus tôt que prévu. Sanae Takaichi défend le principe d’une « défense collective » qui permettrait d’aider ses alliés au nom de l’autodéfense. Sanae Takaichi vient d’ouvrir une crise diplomatique avec la Chine en disant que le Japon défendrait Taïwan en cas d’invasion chinoise, car une invasion constituerait une menace existentielle pour le Japon. Taïwan est située à moins de 120 km de certaines îles japonaises. Les autorités chinoises recommandent à leurs ressortissants d’éviter de se rendre au Japon.

Les chiffres économiques chinois de la semaine dernière ont été décevants. Mais les sociétés de luxe comme LVMH, Richemont, Prada, Coach, EssilorLuxottica et Value Retail observent une stabilisation de la demande, voire un retour des consommateurs sur les produits de luxe. Les données d’UBS confirment des signaux avant-coureurs d’une amélioration.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14CH-1201 Genève

T +41 22 715 24 40