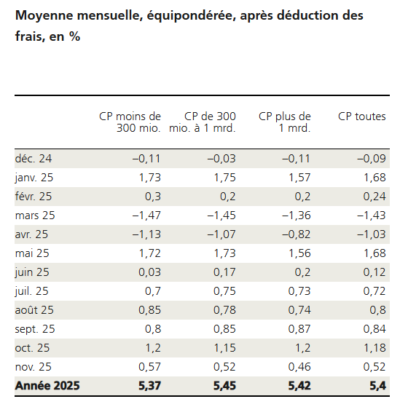

En novembre, les caisses de pension de l'échantillon d'UBS ont réalisé une performance moyenne de 0,52% après déduction des frais, variant entre -0,25% et 1,68% selon les caisses. Le rendement est de 5,4% depuis le début de l'année et le rendement annualisé est de 3,30% depuis le début de des mesures en 2006.

Le mois de novembre a été marqué par une volatilité accrue. Le S&P 500 (mesuré en USD) a chuté jusqu’à 5% à la mi-novembre avant de se redresser pour finir presque à l’équilibre, enregistrant ainsi un septième gain mensuel consécutif. Les fluctuations du marché reflétaient les inquiétudes concernant les valorisations élevées des valeurs technologiques, malgré de solides bénéfices au troisième trimestre. Le shutdown du gouvernement américain a retardé la publication de données économiques clés, alimentant l’incertitude quant à une baisse des taux en décembre. Après la réouverture, les données mitigées sur l’emploi et les minutes de la Fed ont ajouté à l’incertitude, mais les signaux accommodants de la Fed et les données plus faibles ont ravivé les espoirs de baisse des taux en fin de mois. Par ailleurs, les risques géopolitiques se sont atténués, avec des progrès sur les tarifs entre les États-Unis et la Suisse, une trêve commerciale prolongée entre les États-Unis et la Chine, et des avancées vers la paix entre la Russie et l’Ukraine, soutenant une perspective plus constructive.

Le Chief Investment Office (CIO) d’UBS estime que le rallye de l’IA repose sur des fondamentaux solides, les grandes entreprises technologiques finançant la plupart des dépenses d’investissement à partir des flux de trésorerie d’exploitation et maintenant des flux de trésorerie disponibles et des profils de crédit robustes. À l’avenir, les baisses de taux anticipées de la Fed devraient soutenir le marché; CIO prévoit deux baisses supplémentaires d’ici la fin du premier trimestre 2026, les récentes données sur l’emploi soutenant un assouplissement supplémentaire.

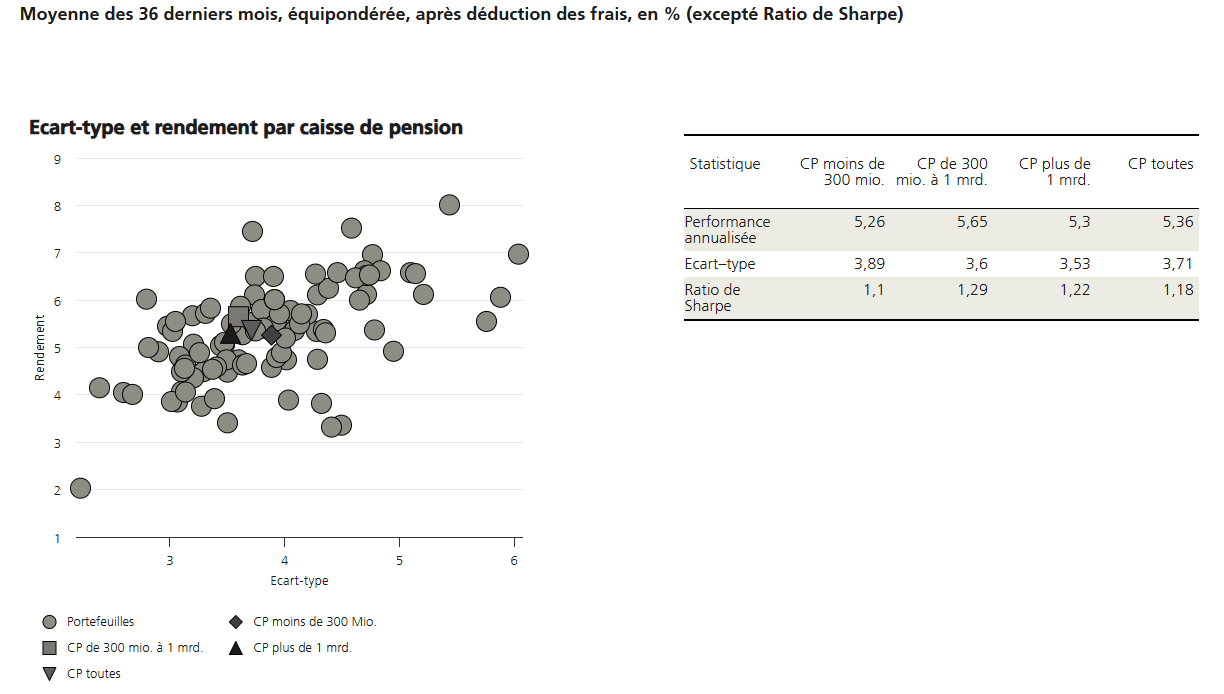

Le mois dernier, la performance médiane des petites caisses de pension avec des actifs sous gestion inférieurs à 300 millions de francs suisses était de 0,54%, soit plus élevée que celle des grandes caisses de pension avec des actifs sous gestion de plus d’un milliard de francs suisses à 0,44%.

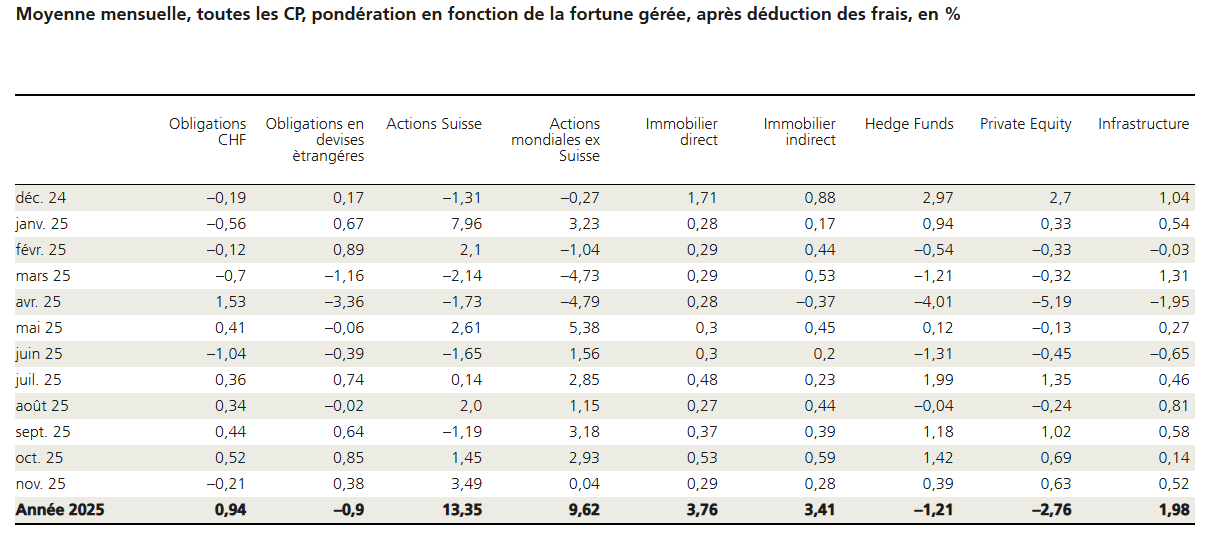

La performance moyenne des classes d’actifs a été majoritairement positive en novembre. Mesurées en francs suisses, les classes d’actifs se sont classées dans l’ordre décroissant comme suit: les actions suisses (3,49%), le private equity (0,63%), les infrastructures (0,52%), les hedge funds (0,39%), les obligations en devises étrangères (0,38%), l’immobilier direct (0,29%), l’immobilier indirect (0,28%), les actions mondiales (0,04%), les obligations en CHF (-0,21%).

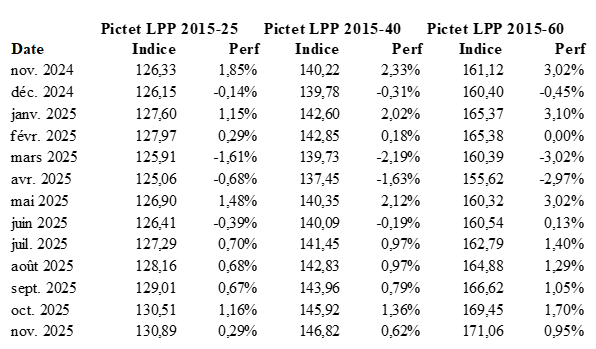

Les indices Pictet sont le reflet de la performance des différentes classes d’actifs et surtout le fait que les actions suisses montrent un bon rebond par rapport aux actions mondiales (en CHF).

Avec une moyenne de 1,18, le ratio de Sharpe (au cours des 36 derniers mois) était inférieur à celui du mois précédent (1,26).

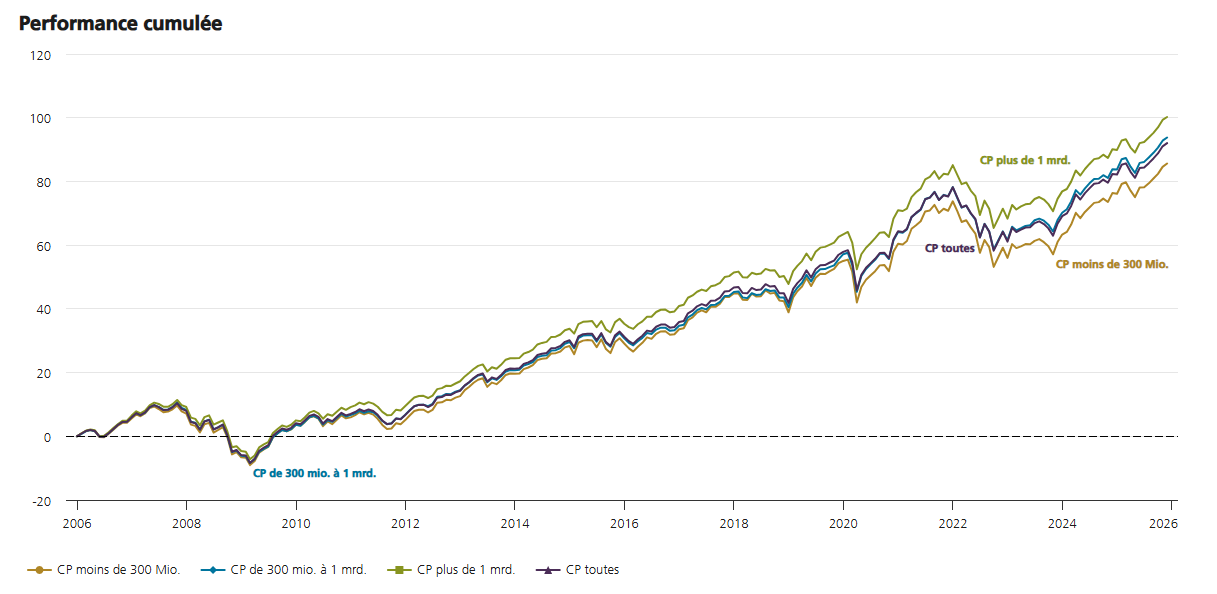

Encore une performance positive qui permet aux caisses de pension d’accumuler un peu plus de richesse et d’effacer la baisse brutale du mois d’avril.

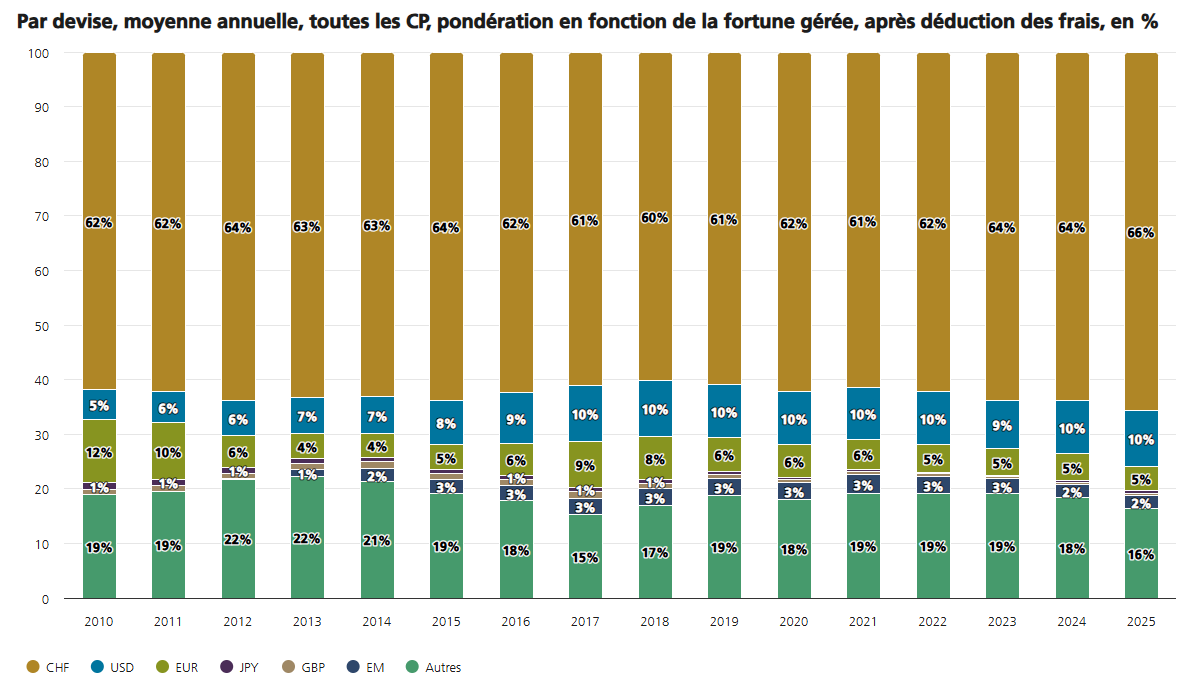

Un dernier graphique qui permet de rappeler que les caisses de pension gardent pratiquement toujours plus de 60% de leurs avoirs en francs suisses. Cette devise a été particulièrement forte cette année par rapport à l’euro et au dollar.

Source : UBS