Bon. Le grand jour est arrivé. Ça fait au moins deux semaines que l’on ne vit que pour ça. Ce soir la FED va baisser les taux. On ne va pas revenir sur le fait que l’emploi ne va pas bien que l’inflation ne baisse pas et que les chiffres macro actuels sont du bricolage, tout le monde s’en fout des détails. La seule chose qui nous intéresse – au-delà des 0.25% qui vont être annoncés, c’est ce que pense faire Powell pour la suite. À partir de là, on verra ce qui est dans les prix et ce qui ne l’est pas. Une chose est sûre, en attendant le marché ne fait rien, mais étonnement on parle beaucoup d’un autre sujet qui pourrait voler la vedette à la FED.

L’Audio du 10 décembre 2025

Les marchés

Les marchés ont terminé la séance de mardi en mode « bon, il arrive Powell ? Qu’on puisse passer à autre chose ? ». Soyons honnêtes, on en a ras-le-bol de ces histoires de taux, de FED et tutti-quanti, on voudrait pouvoir passer à autre chose et recommencer à se concentrer un bon petit bull-market made in Intelligence Artificielle. Donc hier, tout le monde attendait la troisième baisse de taux consécutive, attendue à 87%, mais avec un parfum de guerre interne au FOMC : les faucons veulent calmer l’inflation des services, les colombes craignent d’achever une économie déjà fragile, et Powell devra jouer la carte rare de la “baisse hawkish”, histoire de contenter tout le monde en ne contentant personne.

Les taux montent — 10 ans à 4,19%, plus haut depuis novembre — preuve que le marché doute encore de la trajectoire monétaire. Un expert obligataire livrait ses impressions hier soir en disant que dès que le rendement du 10 ans passera les 4.25%, ça risque de faire du bruit dans les salles de trading, mais pour l’instant on regarde benoîtement le rendement monter. Les offres d’emploi tiennent, mais les embauches reculent : un marché du travail qui respire, mais de travers, c’est en tous les cas ce que disent les JOLTS – à défaut d’autre chose on analyse des chiffres macro qu’on ne regarde pas vraiment d’habitude et on se prend au sérieux, tout en sachant que ça ne changera pas la décision de la FED. L’autorisation accordée à Nvidia d’exporter ses puces H200 en Chine a eu autant d’effet qu’une piqure de moustique sur un Tyrannosaure ; tout le monde s’en fout et on attend de voir si Nvidia va vraiment réussir à vendre en Chine alors que le gouvernement met les pieds au mur. En conclusion, le S&P500 a perdu 0.09%, le Nasdaq grapillait quand même 0.13% parce que WarnerBros continuait d’attirer les regards et le Dow Jones s’est pris une petite claque relative de 0.38% parce que JP Morgan a annoncé que ses dépenses 2026 serait plus élevées que les attentes des experts (de 3.6%) et même si ces dépenses sont des « bonnes dépenses » selon le management et que tout va bien à l’intérieur de la banque – toujours selon le management, le titre s’est fait une petite cession de chute libre en plongeant de près de 5%.

L’attente aussi en Europe

En Europe, même ambiance chloroformée : Paris recule avant Powell, Zurich aussi, les valeurs se dispersent dans tous les sens — Air France-KLM se fait défoncer par un de ses gros actionnaires qui préparerait sa sortie, Nexans s’effondrait sur une rumeur chypriote avant de se relever à moitié en expliquant de manière assez peu claire que tout allait bien et EssilorLuxottica trinquait parce que Google a décidé de sortir des lunettes connectées qui rendent celles de Meta ringardes avant même qu’elles soient dans les rayons. Le CAC terminait en baisse de 0.69%. Et le SMI reculait de 0.39%. En Allemagne, le DAX était en hausse grâce au secteur pharma et à Rheinmetall, dopé par un plan d’achat militaire record — comme si l’industrie de la défense était redevenue le nouveau moteur de croissance européen. En résumé, beaucoup de petites histoires individuelles pour occuper le marché en attendant la FED de ce soir, sachant que tout le monde a bien compris que Powell a le droit de vie ou de mort sur le marché…

On ne va donc pas se le répéter encore un fois, la FED reste l’évènement de la journée, surtout à partir de 20h00 ce soir. En attendant cet instant mythique et décisif il n’y aura pas grand-chose d’autre à faire, si ce n’est faire des incantations pour que Powell ne nous dise pas de conneries et qu’il reste la colombe que l’on pense qu’il est. Cependant, alors que tout le monde a les yeux rivés sur son Bloomberg en attendant l’annonce du jour, il y a une autre annonce prévue ce soir, une annonce dont tout le monde se fout, mais qui pourrait malgré tout redistribuer les cartes ; c’est la publication des chiffres trimestriels d’Oracle… Alors comme ce matin on n’a rien d’autre à dire et à faire qu’attendre les mots de Powell, je vais prendre 5 minutes pour vous compter l’histoire récente d’Oracle, tout en abordant les éventuelles conséquences que cela pourrait avoir sur notre bonne vieille IA qui dirige le monde et qui drive le PIB américain à coups de milliards.

Le canari au fond de la mine

Il y a des moments, dans le monde merveilleux de la finance, où tout se joue sur un détail, un oiseau jaune tout mignon qui s’éteint au fond d’une mine. Alors on hausse les épaules et on se dit que ça n’est qu’un oiseau, qu’il devait juste « être malade ou vieux ». C’est vrai après tout, à quoi on reconnait un vieux canari d’un jeune canari ? Bref, on ne s’inquiète pas vraiment des problèmes de respiration de ce petit canari, alors qu’en fait il se pourrait bien que ça soit le premier signe que la galerie principale est en train de se fissurer. Et cette semaine, ce soir à 22h00 et quelques minutes, le vieux canari en question s’appelle Oracle. Oracle, la société dont personne ne parlait jamais, sauf pour dire qu’elle avait raté tous les trains de la tech pendant quinze ans, et qui soudain se retrouve propulsée au rang de juge de paix de toute la révolution de l’intelligence artificielle, comme si son destin devait décider du nôtre, parce qu’apparemment, pour savoir si l’IA est un Eldorado ou un mirage financé à crédit, il suffit de regarder comment Oracle respire. Ou ne respire pas.

Et pourtant, l’histoire avait tout pour être un blockbuster produit par Paramount, WarnerBros et Netflix ; Oracle a eu son moment de gloire absolue en septembre, quand OpenAI lui promettait un contrat astronomique de 300 milliards, une montagne de business qui permettait même à Larry Ellison de devenir l’homme le plus riche du monde devant sa sainteté Elon Musk. Ça a duré deux jours. Peut-être même pas deux jours. Mais le marché a applaudi, l’action s’est envolée de 45% et on a vu s’afficher les 345$ sur le titre. Les analystes parlaient déjà d’un “nouvel hyperscaler”, et pendant deux semaines tout le monde semblait croire à l’idée qu’Oracle devenait soudain plus innovant que Microsoft et plus agile que Google, jusqu’à ce qu’une question très simple éclate comme une bulle internet en mars 2000 : “Et…euh… ils financent tout ça comment ?”

Gloups…

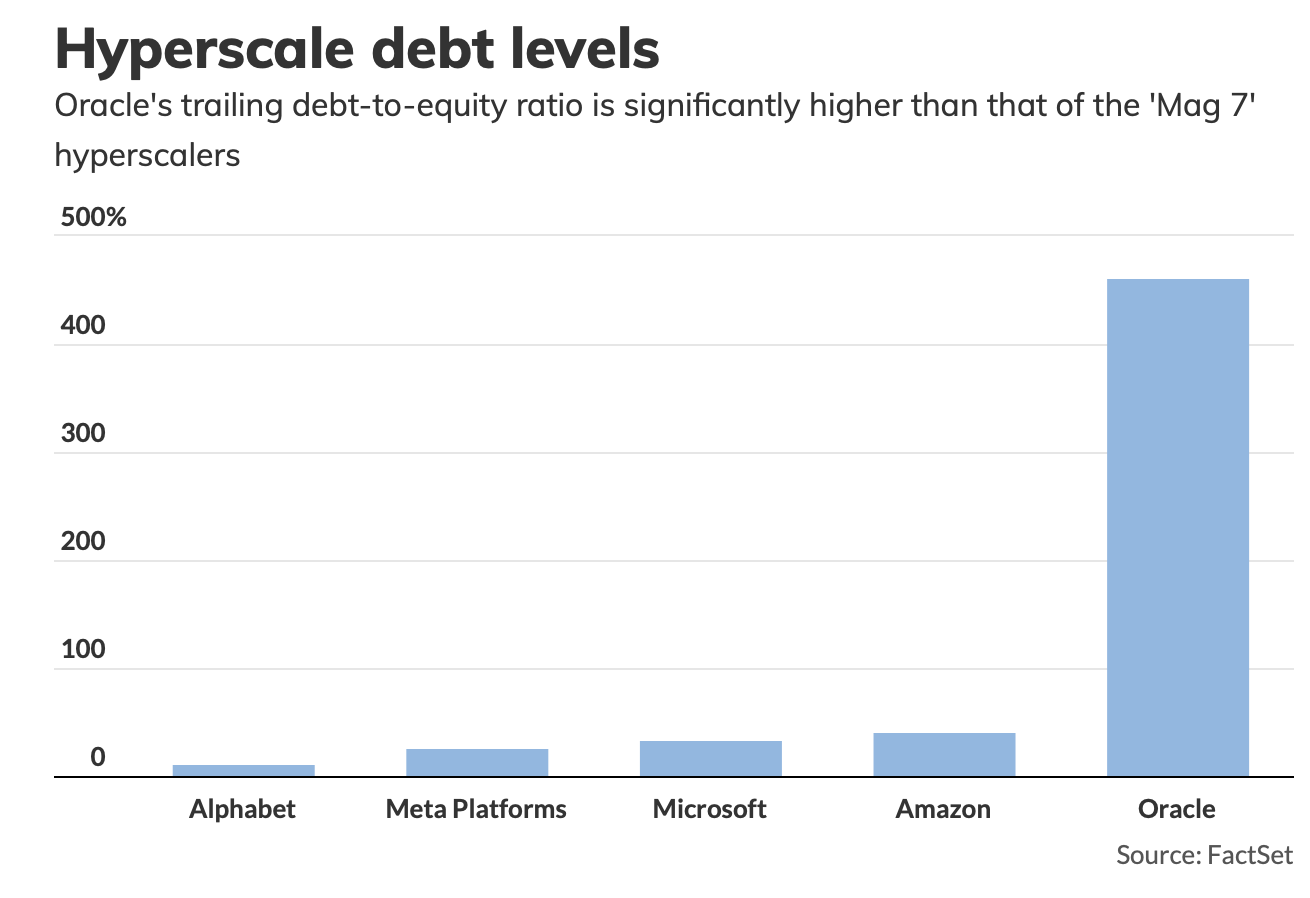

Et à cet instant précis, on pouvait presque entendre le marché déglutir, parce qu’en regardant les comptes, on voyait qu’Oracle dépensait comme un milliardaire russe mais qui ne sait pas encore que ses assets sont gelés par la communauté internationale à cause de ses liens avec Poutine. Que ses ambitions délirantes sur le cloud étaient financées par un endettement à des niveaux jamais vu chez un géant technologique. On parle quand même de 462% de dette sur fonds propres, pendant que les autres sont sous 50%, que son free cash flow ne ressemblait plus à rien que son taux de « cash burning » devenait indécent et poussait donc à encore plus d’endettement.

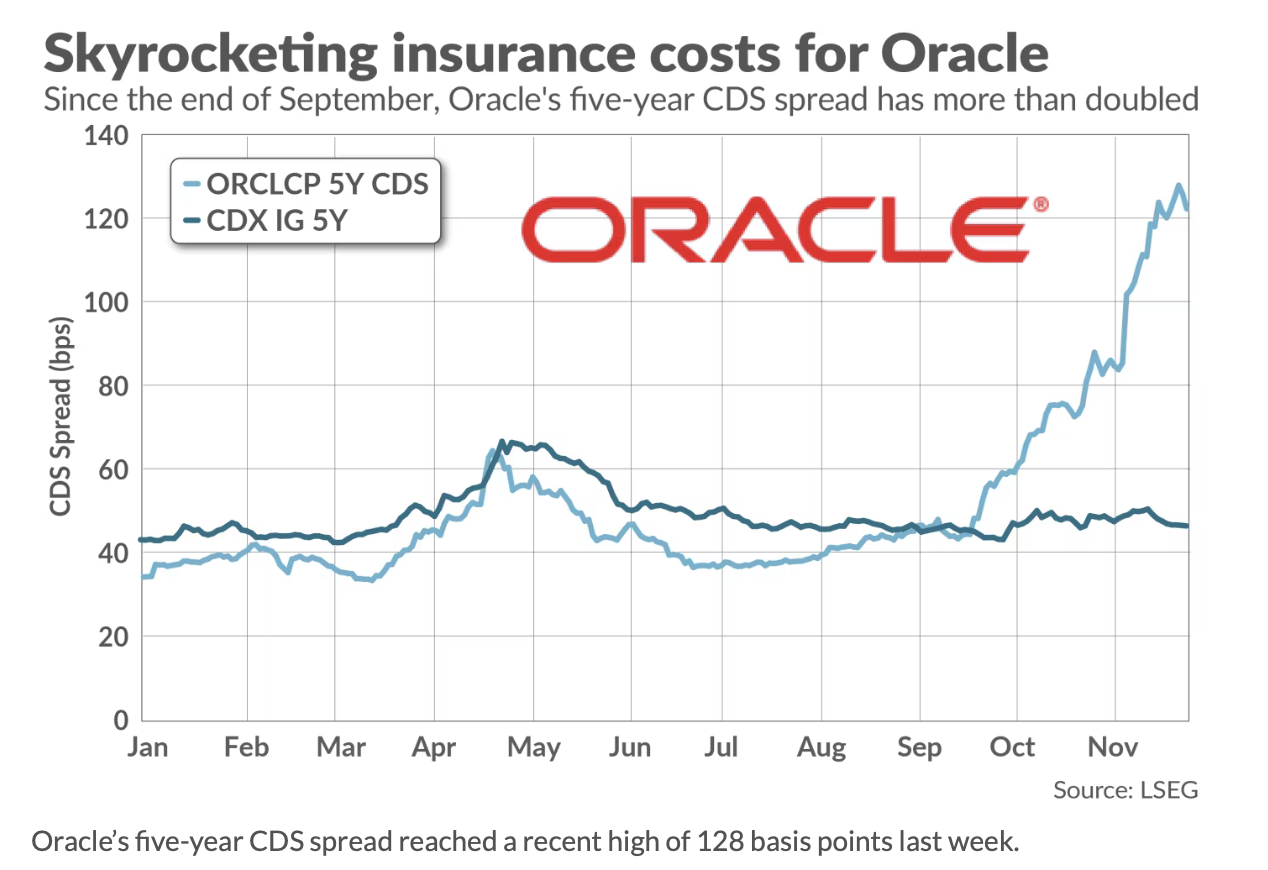

Alors, forcément, les CDS — ces assurances contre la faillite que seuls les gens négatifs et dépressifs observent — ont commencé à s’emballer comme en 2009, passant de 60 à 128 points, et Wall Street a commencé à murmurer qu’Oracle n’était peut-être pas la locomotive du supercycle IA, mais le canari du fond de la mine qui prévient que la mine commence à sentir le gaz en mourant. Et c’est à partir de ce moment-là, qu’Oracle cesse d’être une entreprise et devient un symbole, un proxy, un thermomètre de la fièvre AI, un truc que les traders shortent pour se protéger contre l’éventualité que tout cet univers financé à crédit, à coups de data centers intergalactiques et de promesses jamais honorées, commence à se fissurer au moment même où OpenAI annonce des deals à mille milliards sans être foutu de dégager un profit réel. Et au moment même où Nvidia annonce pour la troisième fois que le deal à 100 milliards avec le même OpenAI, n’est toujours pas signé.

Des Donuts planqués au Bahamas

Et pendant que Meta invente des montages financiers appelés Donuts Investor LLC, et pendant que les agences de notation changent les règles pour éviter de devoir downgrader des boîtes surendettées, tout le monde découvre que le cataclysme potentiel, celui que personne ne veut regarder en face, n’est pas du côté des puces de Nvidia mais du côté des infrastructures, des data centers, de cette partie invisible de l’IA où les coûts flambent, les marges disparaissent et où l’on emprunte en espérant qu’un jour (le plus vite possible), le retour sur investissement vienne éponger la dette.

Voilà comment on arrive à cette semaine précise, à cette date précise où tout le monde attend la FED pour savoir si le S&P va chercher les 7’000 points, alors qu’en fait c’est peut-être Oracle qui tient notre destin entre ses mains et pas Powell. Parce que si, deux heures après le discours de Powell, Oracle dit que tout va bien, que les carnets sont pleins, que les clients sont solides, que les engagements d’OpenAI sont crédibles et que le retour sur investissement va être ÉNOOOORME, alors oui, le Nasdaq ira directement au plus haut de tous les temps et vous pourrez me dire que j’ai été un débile de peindre le diable sur la muraille. MAIS PAR CONTRE, si Oracle dit que la demande ralentit, que les projets s’étalent dans le temps, que les revenus d’OpenAI sont incertains… Comme dirait Enrico Macias : aïe, aïe, aïe… Sans compter que jeudi soir after close, Broadcom pourrait parachever le travail.

Si le vent tourne dans le mauvais sens, le marché pourrait redécouvrir brutalement que construire des data centers n’est pas un concept spirituel, mais un truc en béton, en acier, en cuivre, en GPU, en cash, beaucoup de cash, et que le cash, contrairement aux promesses, doit exister pour de vrai. Et c’est là qu’on comprend la morale de cette histoire : Oracle n’est pas le problème, Oracle est le symptôme, la petite alerte rouge qui clignote au fond de la pièce pendant que tout le monde regarde ailleurs ; Oracle est le premier domino, celui qu’on pousse doucement pour voir si l’édifice tient, celui qui raconte à sa manière que la révolution IA est peut-être réelle mais financée de manière à rendre très nerveux un comptable ultra-conservateur. Et cette semaine, si le canari se met à tousser un peu trop fort, alors l’ensemble du monde merveilleux de la finance pourrait se demander si finalement Michael Burry n’avait pas eu raison trop tôt.

Deux visions

Actuellement sur Oracle, il n’y a pas de demi-mesure, d’un côté, les optimistes qui disent que tout va bien se passer : Oracle aurait décroché le contrat du siècle avec OpenAI — 300 milliards sur cinq ans — et un backlog monstrueux dépassant les 500 milliards, preuve selon eux que l’entreprise est en train de redevenir un acteur central de l’infrastructure IA. Ils soulignent que la demande en cloud et en logiciels IA qui explose, les marges qui pourraient remonter si la conversion du pipeline s’accélère, et les taux d’intérêt qui commencent à refluer. Et concluent en général, que le pari de la transformation d’Oracle est audacieux mais cohérent : si l’IA devient la nouvelle électricité, c’est Oracle qui vendra les centrales, les barrages et les panneaux solaires.

De l’autre côté, les pessimistes voient ça comme une catastrophe annoncée, un scénario « dot-com 2.0 mais avec de la dette ». Oracle financerait sa métamorphose à crédit : dette record, cash-flow négatif, CDS qui flambent comme en 2009, et une dépendance dangereuse à OpenAI — un client pas rentable, engagé dans des deals gigantesques, et dont la capacité à payer est tout sauf garantie. Pour eux, Oracle s’expose à un risque existentiel : si la demande ralentit ou si OpenAI déraille, la société se retrouve avec des milliards d’infrastructures sur les bras et un bilan qui va ressembler à celui de Lehman Brothers au matin du 15 septembre 2008.

En résumé :

Les optimistes voient Oracle comme le big winner du boom IA.

Les sceptiques voient Oracle comme le premier domino du krach.

Dans les deux cas, l’histoire est la même : Oracle est devenu l’indicateur avancé de la bulle IA. Si les chiffres et les prévisions de ce soir sont bons, tout va bien… jusqu’au prochain trimestre. Et si c’est prudent et peu clair sur l’avenir, Titi va se faire manger par un Grosminet…

Pour le reste…

Ce matin l’Asie est dans le rouge, on attend la FED ; on observe la Chine et le Japon qui hésitent à se foutre sur la gueule, on fait des incantations au sujet de la Bank of Japan qui hésite à monter les taux, le rendement du 10 ans japonais est à 1.9570%. Et en Chine on n’ose pas vraiment le dire, mais le pays est en déflation et tout le monde compte à nouveau sur le gouvernement pour nous pondre un stimulus miracle. Le Nikkei est en baisse de 0.34% et la Chine de 0.47%. Hier, le Bticoin nous a encore fait une journée dont il a le secret, un low à 89’500 et un high à 94’600 et à l’heure où je vous parle, nous sommes de retour à 92’000 et des poussières.

Trump était interviewé à la télé hier, lorsqu’on l’a interrogé sur la santé économique du pays, il a répondu A++++ avec plein de plus derrière le A… D’ailleurs à ce propos, on notera qu’hier on a appris que la dette des consommateurs américains atteint un record de 5,08 trillions, après une hausse de 9,2 milliards en octobre. Les cartes de crédit mènent la danse : 1,32 trillion, avec des taux usuriers à 22,8%, malgré les baisses de taux de la Fed à venir, ça ne changera rien. Les prêts autos et étudiants montent aussi à un record de 3,77 trillions. Depuis 2020, la dette totale a bondi de +994 milliards. Pour faire simple, les Américains combattent l’inflation… en s’endettant jusqu’aux oreilles. Mais c’est le signe d’une économie qui est A++++++++… Et puis pour terminer et pour rester dans l’ambiance de cette journée historique qui va combiner la FED et Oracle, Trump a déclaré que dès que son nouveau patron de la FED sera en poste, il baissera immédiatement les taux… Visiblement, à la Maison Blanche on se fout pas mal du concept des votes à la FED. Mais c’est pas grave, après tout, pour nous, le plus important, c’est que les taux baissent et pas les conséquences qui vont avec…

Bref, rendez-vous ce soir à 20h ! Et ensuite à 22h… Pour ceux que ça intéresse, ce soir tard, je publierai une vidéo qui reviendra sur le sujet des taux, de la FED et d’Oracle et ça fera aussi office de chronique pour demain, parce que je ne serai de retour que lundi…

La vidéo sera en ligne vers minuit, si tout va bien..

Belle journée à tous et à tout à l’heure !

Thomas Veillet

Investir.ch

“Becoming fearless isn’t the point. That’s impossible. It’s learning how to control your fear, and how to be free from it.”

― Veronica Roth