Opportunités intéressantes pour les investisseurs institutionnels

Par l’équipe de Valvest

Sommaire

Le marché suisse du financement immobilier traverse actuellement une phase de mutation structurelle. Le durcissement de la réglementation et la consolidation du marché entraînent un déficit de financement durable, en particulier pour les prêts supérieurs à 60% et les transactions de faible à moyenne envergure (5 à 75 millions de francs suisses). Cette mutation offre une opportunité d’investissement attractive et récurrente pour les investisseurs institutionnels: les hypothèques subordonnées. Celles-ci sont conformes à l’OPP 2, solidement garanties par des sûretés immobilières et permettent des rendements nettement supérieurs à ceux des prêts seniors et autres classes d’actifs conventionnelles.

Contexte économique actuel

Le marché du financement immobilier en Suisse connaît actuellement sa plus forte mutation depuis plus de deux décennies. Divers facteurs agissent simultanément et entraînent une mutation de l’offre de crédit: avec l’entrée en vigueur du paquet de réformes Bâle III au 1er janvier 2025, les exigences réglementaires en matière de fonds propres pour les hypothèques ont été sensiblement relevées, en particulier dans le segment de l’immobilier résidentiel avec un taux d’avance supérieur à 60 %. En conséquence, l’octroi de prêts hypothécaires pour des immeubles de rendement à taux d’emprunt plus élevé est devenu moins intéressant pour les banques en termes de rentabilité, car cela nécessite un dépôt de fonds propres de base plus important. Les exigences réglementaires strictes en matière d’évaluation du crédit sur une base calculatoire constituent souvent un autre facteur limitant l’octroi de crédits par les banques et freinent ainsi le volume des prêts. De plus, depuis le rachat du Credit Suisse, l’UBS, qui domine clairement le marché, se concentre sur les engagements à faible endettement, ce qui entraîne une réduction notable de la disponibilité des crédits. En bref, les fournisseurs de financement conventionnels pour les prêts seniors en Suisse sont devenus nettement plus restrictifs. Cela entraîne désormais des lacunes structurelles en matière de crédit sur le marché, qui sont de plus en plus comblées par des établissements de crédit alternatifs.

Définition et fonctionnement des hypothèques subordonnées

Les hypothèques subordonnées (également appelées «prêts juniors» ou «financements mezzanine» dans ce contexte) désignent des financements immobiliers dans lesquels le prêteur ne figure pas en premier rang dans le registre foncier, mais derrière un prêteur prioritaire (appelé «prêt senior» dans la pratique).

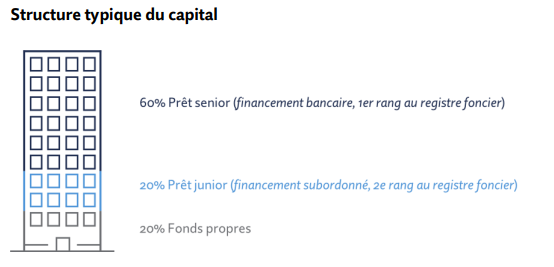

Structure typique du capital

Le prêt subordonné permet de libérer des liquidités supplémentaires, car il autorise un prêt total de 80 %, ce qui réduit l’apport en fonds propres à 20%.

Valeur ajoutée et groupes cibles des prêts juniors

Les changements récents et importants survenus sur le marché hypothécaire suisse ont fait des financements immobiliers subordonnés un instrument important qui influence considérablement la compétitivité des parties prenantes suivantes:

- Investisseurs immobiliers

- Architectes • Développeurs

- PME Suisses

Les hypothèques subordonnées offrent aux différents groupes d’intérêt une multitude d’avantages et d’opportunités stratégiques importantes:

- Pas d’obligation de respecter le principe de la valeur la plus basse

- Comblement des déficits de financement

- Croissance et expansion grâce à la liquidité

- Augmentation du rendement des capitaux propres

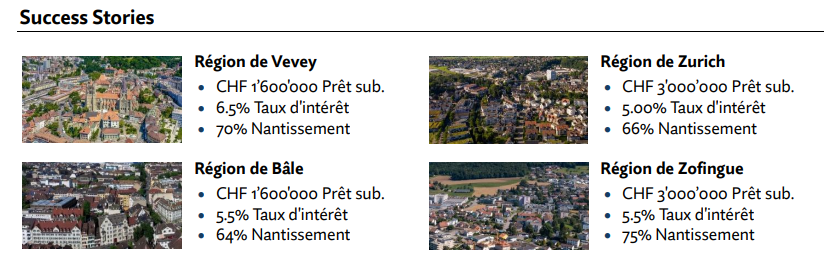

Success Stories

Illustrations pratiques des hypothèques de rang subordonné

Les acteurs du secteur immobilier suisse qui possèdent des immeubles résidentiels loués dans leur portefeuille disposent ainsi d’un large éventail d’applications dans lesquelles un prêt subordonné peut être utilisé efficacement:

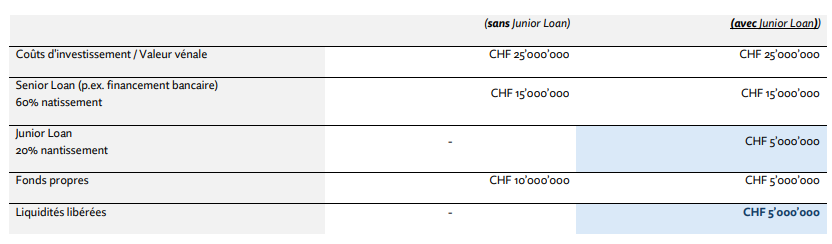

Libération de liquidités: Un financement subordonné permet de libérer du capital immobilisé dans des biens immobiliers existants. Ces liquidités peuvent être utilisées de manière rentable pour d’autres investissements.

Effet de levier sur les fonds propres: L’utilisation ciblée d’un prêt subordonné permet de réduire l’apport en fonds propres. Les fonds propres disponibles peuvent être répartis entre différents projets, ce qui a un effet positif sur le rendement des fonds propres.

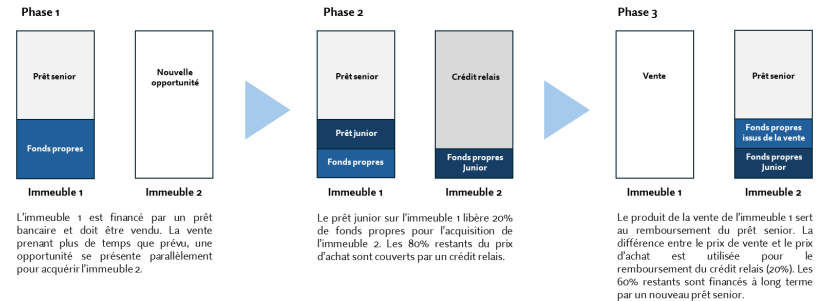

Financement intermédiaire: Les hypothèques subordonnées sont souvent utilisées pour combler des besoins de capitaux à court ou moyen terme, par exemple avant une transaction prévue ou un financement à long terme. Dans les situations où une réaction rapide est cruciale, cela permet de disposer de liquidités de manière flexible.

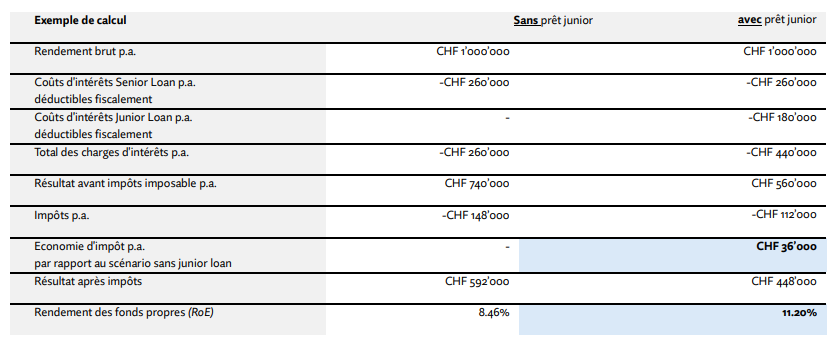

Optimisation fiscale: Les intérêts sur les hypothèques subordonnées pour les immeubles de rendement en Suisse sont en principe déductibles fiscalement. L’intégration d’un Junior Loan dans la structure de financement réduit non seulement les exigences en matière de fonds propres, mais permet également une optimisation fiscale plus efficace.

Des opportunités prometteuses pour les investisseurs

Les prêts hypothécaires supérieurs à 60% pour les biens immobiliers résidentiels étant devenus plus coûteux et donc moins attractifs pour les banques, il existe un déficit de financement à long terme estimé à plusieurs dizaines de milliards de francs suisses par an. Il en résulte des opportunités intéressantes et prometteuses pour les investisseurs institutionnels:

Profil rendement/risque attractif

La catégorie d’actifs des hypothèques subordonnées offre, en comparaison directe avec les placements à revenu fixe traditionnels, un rendement nettement supérieur, avec des taux d’intérêt bruts d’environ 5,0 à 7,0%, tout en présentant un profil de risque équilibré et conforme au marché.

Stabilité et sécurité des flux de trésorerie

Des paiements d’intérêts réguliers, une faible volatilité et des remboursements prévisibles créent les conditions cadres pour des sources de trésorerie fiables offrant une grande sécurité de planification.

Conformité-OPP2

Les biens immobiliers ne sont pas non plus hypothéqués à plus de 80% en second rang, ce qui signifie que les exigences relatives à la catégorie de placement des titres hypothécaires suisses sur des biens immobiliers sont remplies conformément à l’ordonnance OPP2.

Diversification des portefeuilles

En raison de la faible corrélation avec les actions et autres catégories d’investissement traditionnelles, l’investissement dans la dette immobilière réduit le risque de volatilité du portefeuille tout en garantissant une rentabilité continue.

Faible risque de duration

Les prêts subordonnés sont délibérément accordés principalement sous forme d’hypothèques du marché monétaire (hypothèques SARON), ce qui réduit considérablement le risque de duration pour les investisseurs institutionnels.

Atténuation de l’effet d’inflation

Il est prouvé que l’immobilier résidentiel en Suisse génère des revenus locatifs en hausse à long terme, ce qui permet aux investisseurs de bénéficier indirectement de valeurs sûres et stables qui compensent l’inflation.

Risques et facteurs atténuants

Étant donné que les hypothèques subordonnées pour les biens immobiliers résidentiels loués ne dépassent pas un taux de financement de 80%, ces prêts sont en fait comparables aux «hypothèques de deuxième rang» que les banques proposaient encore récemment à grande échelle et qui ne sont désormais plus rentables en raison des exigences plus strictes en matière de fonds propres. Les prêts juniors sont certes subordonnés aux prêts seniors en termes de priorité de couverture hypothécaire, mais les hypothèques subordonnées ne sont également accordées qu’après un examen minutieux du crédit et une due diligence approfondie, ce qui correspond à la norme habituelle dans le secteur pour l’octroi de crédits. En outre, plusieurs facteurs réduisent considérablement les risques liés au financement immobilier subordonné en Suisse:

- Structuration conservatrice du LTV (Prêts hypothécaires généralement compris entre 65 et 75% (maximum 80%)

- Garantie solide (couverture hypothécaire)

- Diversification entre les régions et le type de biens immobiliers

- Ensembles complets de clauses restrictives

- Due diligence et surveillance périodique

Conclusion et thèse d’investissement

Les interventions réglementaires réduisent durablement l’offre de crédits bancaires, tandis que la demande stable en immobilier résidentiel et les refinancements périodiques génèrent une demande constante en solutions de financement immobilier. Un déficit de financement structurel et à long terme se heurte ainsi à un marché immobilier extrêmement solide. Le marché suisse en constante croissance du financement immobilier subordonné a gagné en importance à la suite de ce bouleversement et offre aux investisseurs institutionnels une opportunité d’investissement intéressante et une fenêtre temporelle optimale:

- Rendements élevés

- Demande structurelle stable à long terme et fort potentiel

- Faible volatilité

- Conformité régulatoire (ordonnance OPP2)

- Garantie élevée grâce à une couverture hypothécaire

Selon la théorie du «first-mover», les premiers acteurs du marché sont en outre récompensés, car le marché n’est pas encore très concurrentiel, ce qui se traduit par des rendements relativement élevés. Les marges réalisables pourraient toutefois diminuer à l’avenir, dès que la diversité des produits et des fournisseurs augmentera. Un investissement précoce peut donc garantir des rendements qui ne seront peut-être plus disponibles pour les acteurs qui entreront plus tard sur le marché.

Valvest Advisors Schweiz GmbH

Storchengasse 7

8001 Zürich

Phone number: +41 43 524 80 00

E-Mail: info@valvest.com