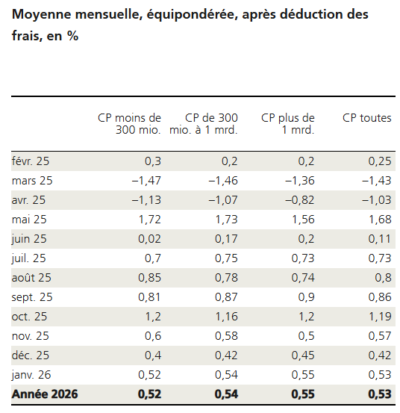

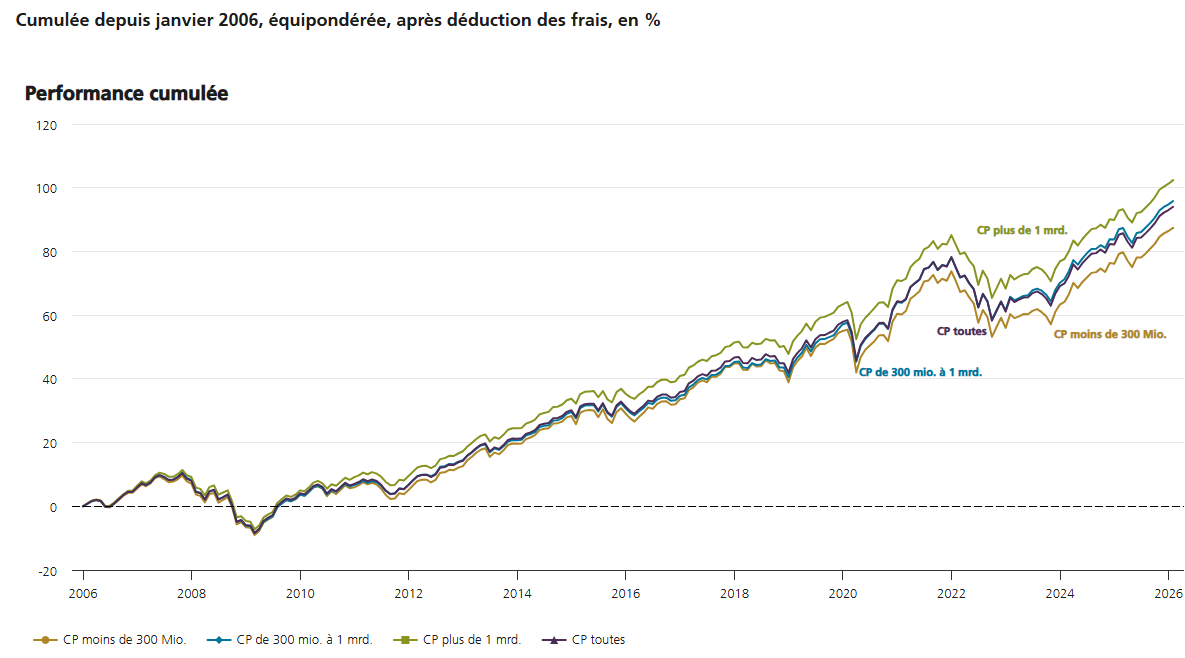

En janvier, les caisses de pension de l’échantillon d’UBS ont réalisé une performance moyenne de 0,53% après déduction des frais, variant entre -0,4% et 2,36% selon les caisses. Le rendement annualisé est de 3,33% depuis le début des mesures en 2006.

Sur le front géopolitique, le mois de janvier a commencé par l’intervention de l’administration américaine au Venezuela. Il s’est poursuivi par la résurgence des tensions transatlantiques sur la menace de droits de douane sur les pays européens concernant le Groenland, s’atténuant à nouveau plus tard dans le mois alors qu’un accord-cadre a été annoncé. Dans ce contexte, la détérioration du sentiment des investisseurs a conduit à une performance stagnante pour les actions suisses. Cependant, d’autres marchés ont clôturé le mois positivement. Aux États-Unis, les gains des actions ont été soutenus par un début positif de la saison des résultats du quatrième trimestre. Aussi, les marchés émergents ont été soutenus par un affaiblissement du dollar américain et une diversification accrue hors des actifs américains. Sur le front macroéconomique, la Réserve fédérale a maintenu son taux directeur inchangé lors de sa première réunion de l’année comme largement prévu. La politique de la BCE est également restée stable. Les obligations à haut rendement aux États-Unis et en Europe ont bénéficié de l’augmentation saisonnière des émissions d’entreprises, avec une forte demande des investisseurs.

Sur le front géopolitique, le mois de janvier a commencé par l’intervention de l’administration américaine au Venezuela. Il s’est poursuivi par la résurgence des tensions transatlantiques sur la menace de droits de douane sur les pays européens concernant le Groenland, s’atténuant à nouveau plus tard dans le mois alors qu’un accord-cadre a été annoncé. Dans ce contexte, la détérioration du sentiment des investisseurs a conduit à une performance stagnante pour les actions suisses. Cependant, d’autres marchés ont clôturé le mois positivement. Aux États-Unis, les gains des actions ont été soutenus par un début positif de la saison des résultats du quatrième trimestre. Aussi, les marchés émergents ont été soutenus par un affaiblissement du dollar américain et une diversification accrue hors des actifs américains. Sur le front macroéconomique, la Réserve fédérale a maintenu son taux directeur inchangé lors de sa première réunion de l’année comme largement prévu. La politique de la BCE est également restée stable. Les obligations à haut rendement aux États-Unis et en Europe ont bénéficié de l’augmentation saisonnière des émissions d’entreprises, avec une forte demande des investisseurs.

UBS Chief Investment Office (CIO) s’attend toujours à un nouvel assouplissement de la Fed, mais le calendrier dépendra des données à venir. Les données récentes montrent que l’inflation américaine reste au-dessus de l’objectif de 2% de la Fed, et les préoccupations concernant un refroidissement du marché du travail continuent de compliquer les perspectives. Le CIO estime que le prochain ajustement sera motivé par des conditions de marché du travail plus souples, une atténuation des pressions inflationnistes liées aux droits de douane et des tendances d’inflation sous-jacentes proches de l’objectif. La solide saison actuelle des résultats américains renforce les perspectives du CIO d’une croissance continue des bénéfices. Pris ensemble, ces facteurs, ainsi qu’un cycle d’assouplissement monétaire intact, suggèrent un environnement favorable pour les actions américaines.

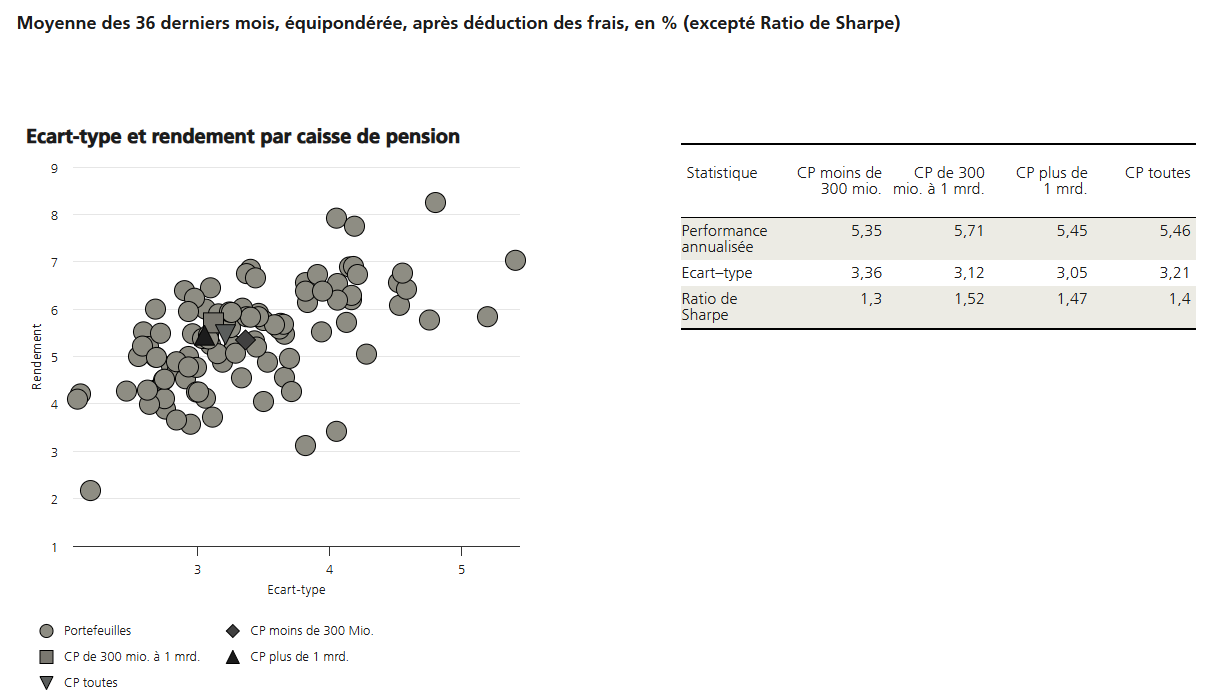

Le mois dernier, la performance médiane des petites caisses de pension avec des actifs sous gestion inférieurs à 300 millions de francs suisses était de 0,42%, soit plus basse que celle des grandes caisses de pension avec des actifs sous gestion de plus d’un milliard de francs suisses à 0,53%.

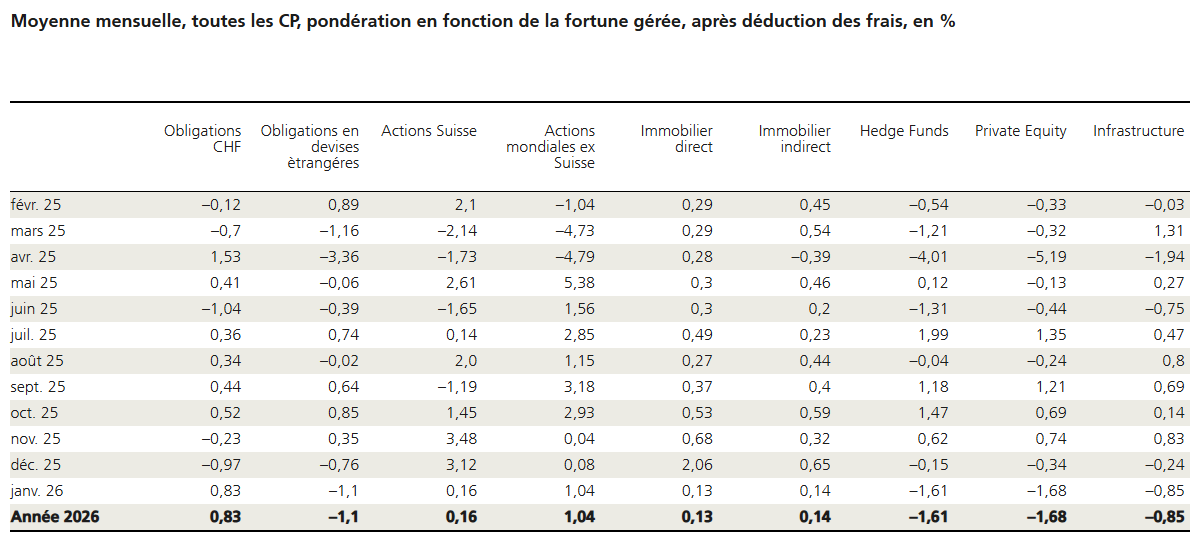

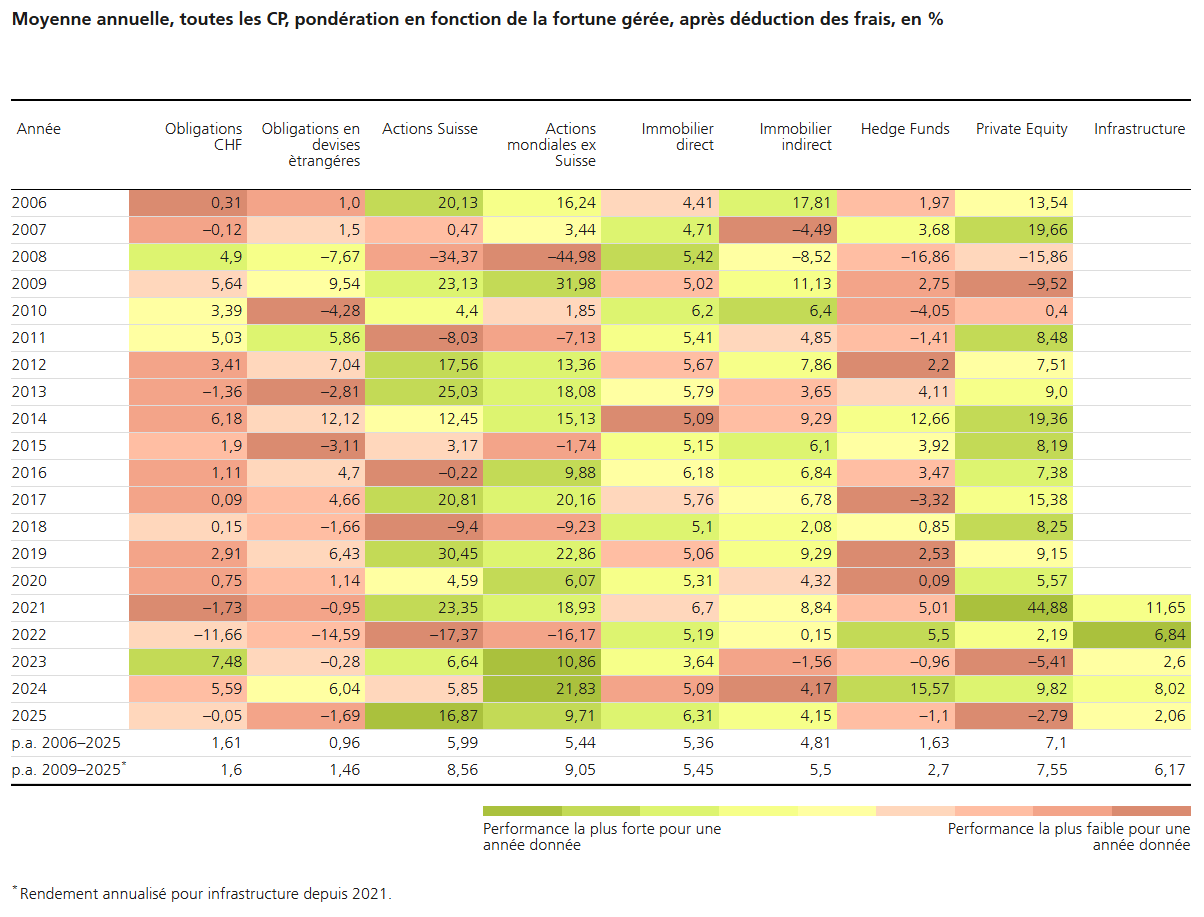

La performance moyenne des classes d’actifs a été mitigée en janvier. Mesurées en francs suisses, les classes d’actifs se sont classées dans l’ordre décroissant comme suit: les actions mondiales (1,04%), les obligations en CHF (0,83%), les actions suisses (0,16%), l’immobilier indirect (0,14%), l’immobilier direct (0,13%), les infrastructures (-0,85%), les obligations en devises étrangères (-1,1%), les hedge funds (-1,61%), le private equity (-1,68%).

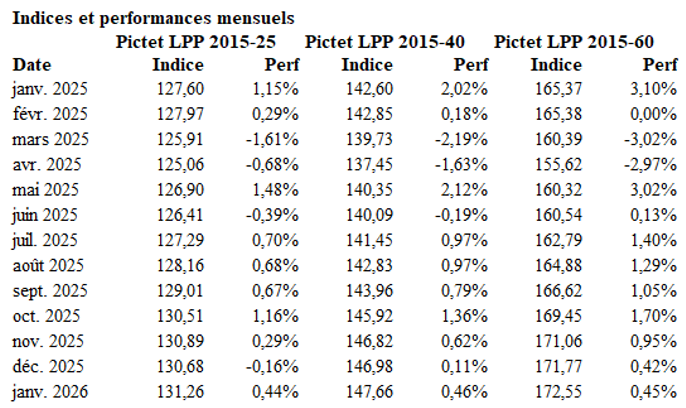

Les performances des indices Pictet diffèrent légèrement de celles de la moyenne des caisses de pension de l’échantillon d’UBS pour ce mois de janvier 2026. Peut-être est-ce dû à l’exposition des actions étrangères plus importantes dans les caisses de pension?

Avec une moyenne de 1,4, le ratio de Sharpe (au cours des 36 derniers mois) était inférieur à celui du mois précédent (1,5).

Les tableaux suivants montrent les performances depuis le début des mesures en 2026 et aussi la performance annuelle par classe d’actifs.

Source : UBS