Il est évident que quand on se réveille le lundi matin avec le baril à 116$, il peut se passer ce qu’on veut à côté ; Nvidia peut annoncer son intention de racheter TSMC et ASML en même temps, la FED peut annoncer qu’elle baisse les taux à 1% et les chiffres de l’emploi peuvent montrer qu’on a « détruit » 92'000 jobs au mois de janvier, plus rien n’a aucune importance. La seule et unique préoccupation du marché, c’est le prix du pétrole et la guerre en Iran. Le monde entier et concentré sur le prix du baril et sur les déclarations de Trump – que l’on peut surnommer « le cygne orange » - et la panique est à nos portes. Pas certain que notre bon vieux « BUY THE DIP » fonctionne cette fois…

L’Audio du 9 mars 2026

Pour des raisons techniques, ce matin l’audio est celui du Morningbull Live sur YouTube… Retour à la normale lundi matin ! Désolé

Télécharger le podcast

L’inflation, les taux, le pétrole qui s’envole

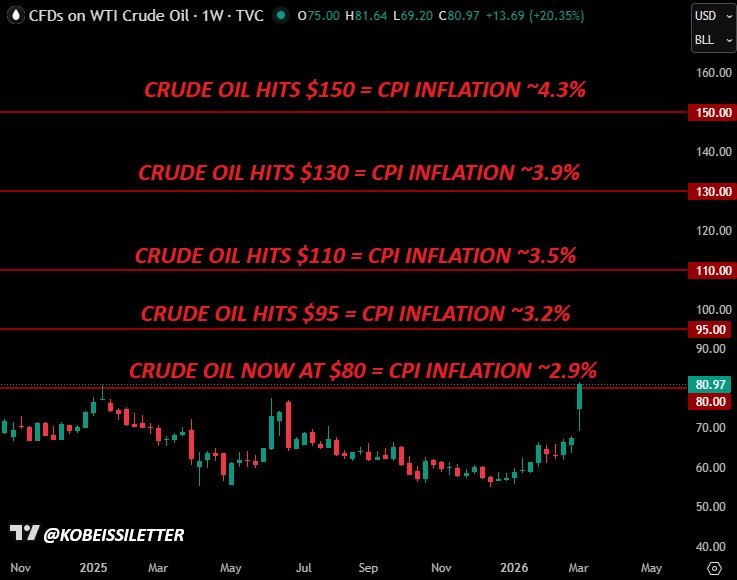

Ce week-end les Américains et les Israéliens ont donc décidé de frapper les réserves pétrolières iraniennes. À partir de là, pas besoin d’être économiste pour se dire qu’entre le détroit d’Ormuz qui est fermé – et les propositions d’escortes des pétroliers par Macron et Trump qui ne sont que du pipeau. Si en plus, on détruit les stocks de pétrole, on n’a pas fini de faire paniquer les marchés. À l’ouverture ce matin, les contrats sur le WTI ont explosé la barrière psychologique des 100$ – à l’heure où j’écris, le baril est donc à 116$ et si l’on en croit les « experts » qui ont mis à jour leurs fichiers excel avec le calcul de l’inflation, le pétrole qui s’échange à ce niveau-là, devrait faire monter l’inflation américaine (juste l’américaine) au-dessus des 3.5% – pour mémoire, le CPI qui est attendu ce mercredi, devrait sortir à 2.5%. Si le baril franchit les 130$, on parle de 3.9%, à 150$, c’est du 4.3%. La dernière fois que nous avions observé une inflation à 4.3% – c’était il y a 3 ans. Quand la FED avait commencé tourner la veste, à devenir DOVISH, parce que l’inflation était sous contrôle.

Autant vous dire que ce matin, il y a un job que je ne voudrais pas faire ; c’est patron de la FED. Encore, celui de Jerome Powell, ça va, il part à la retraite dans 3 mois – mais imaginez Warsh. Il va arriver dans une FED en lambeaux, avec une économie qui survit en ne tenant qu’à un fil. Un marché de l’emploi qui est au bord de la dépression nerveuse – AH OUI, parce que j’oubliais, mais vendredi dernier y a eu les NFP’s et on a appris que 92’000 jobs ont été détruits. Bon, c’est pas grave. C’est pas grave, on attendait 50’000 créations d’emplois et on s’est juste gouré de 150’000 – dans le mauvais sens – mais c’est surtout pas grave parce que là tout de suite, on ne pense plus à l’économie, la macro-économie, les fondamentaux ou même l’avenir de l’Intelligence Artificielle. Aujourd’hui la seule chose qui nous intéresse, qui nous préoccupe, c’est le pétrole qui est en train de nous péter à la figure et de ruisseler à toute vitesse sur une économie qui n’est déjà pas au mieux de sa forme. Bref, imaginez le boulot de « patron de la FED » actuellement, chaque jour de guerre supplémentaire lui rendre la tâche encore plus impossible.

L’enfer des banques centrales

Au début de l’année, le scénario semblait presque idéal : l’inflation reculait lentement, le marché du travail ralentissait sans s’effondrer et Jerome Powell pouvait encore défendre l’idée du fameux soft landing, ce moment magique où l’économie ralentit juste assez pour calmer les prix sans provoquer de récession. Mais la géopolitique est venue perturber ce plan qui était censé se dérouler sans accroc : le conflit au Moyen-Orient a fait exploser le pétrole, les prix de l’essence repartent à la hausse (ce week-end on a déjà vu des stations-services qui offraient le gallon à 8$ dans les rues de LA) et l’inflation menace de reprendre de la vigueur au moment même où l’économie commence à montrer des signes de fatigue. La Fed se retrouve alors face à un scénario que les banquiers centraux redoutent par-dessus tout : la stagflation, ce mélange toxique d’inflation qui remonte et de croissance qui ralentit. Dans ce contexte, la politique monétaire devient un casse-tête : baisser les taux pour soutenir l’économie risque d’alimenter l’inflation, mais les monter pour combattre la hausse des prix pourrait étouffer davantage la croissance. La situation n’a évidemment rien à voir avec les chocs pétroliers des années 70 – pas encore – mais le simple retour de ce mot suffit à inquiéter les marchés.

Et comme si cela ne suffisait pas, le dernier rapport sur l’emploi américain montre un net ralentissement des créations de postes, ce qui renforce l’impression que la machine économique perd un peu de vitesse. Résultat : à quelques jours de sa réunion prévue le 17 et 18 mars, la Fed n’a probablement qu’une seule option raisonnable — attendre, observer et prier. Si le pétrole redescend rapidement (ce qui n’est pas vraiment le cas ce matin), le scénario de baisse des taux pourra reprendre. Mais si l’énergie reste chère, la Fed pourrait se retrouver dans la situation paradoxale de devoir maintenir — voire relever — les taux alors même que l’économie ralentit. Une preuve de plus que lorsque le pétrole s’en mêle, la politique monétaire perd parfois le contrôle du jeu.

Le maître du jeu

Pendant que les marchés tentent de comprendre ce qui se passe au Moyen-Orient, le baril, lui, s’est envolé : depuis le début du mois de mars, le WTI est en hausse de 75% et le prix du baril est repassé nettement au-dessus des 100 dollars. La fin de semaine dernière n’était pas simple et le début de celle-ci semble clairement pire. À 6h30 ce matin, les futures S&P sont en baisse de près de 1.6% et l’Asie est en train de s’effondrer. Le Nikkei plonge de 6.5%, le Hang Seng recule de 2.5%, la Chine limite la casse avec une baisse de 1%, mais c’est surtout le KOSPI qui se fait littéralement laminer en perdant encore une fois plus de 7%.

La raison est simple : le pétrole reste la colonne vertébrale de l’économie.

Quand il monte, tout le reste commence à grincer. Les consommateurs voient le prix de l’essence grimper et finissent par dépenser moins ailleurs, ce qui pèse sur la croissance. Les entreprises, elles aussi, subissent la hausse des coûts énergétiques, que ce soit dans l’industrie, le transport ou même dans les gigantesques data centers qui alimentent l’intelligence artificielle. Et bien sûr, on ne parle même pas de l’inflation – le sujet a déjà été abordé. Mais n’oubliez jamais qu’une partie des raisons de la hausse des trois dernières années, c’est quand même que l’on pariait sur des taux bas. Mais le vrai problème, c’est surtout que personne ne sait combien de temps cette situation va durer. On a très vite oublié que le baril est monté à 128$ en mars 2022, quand les Russes ont attaqué l’Ukraine. La Russie est ses 10% de pétrole mondial qui pouvait peser sur l’économie. On sait donc que les crises pétrolières sont souvent violentes mais temporaires, sauf que cette fois les investisseurs commencent à envisager un scénario plus durable, surtout avec un conflit au Moyen-Orient qui pourrait s’enliser.

Résultat : la volatilité remonte, le VIX s’envole et les marchés se retrouvent suspendus à trois variables très simples — le prix du pétrole, les nouvelles géopolitiques et les prochains chiffres d’inflation. Car si le baril reste durablement au-dessus de 100 dollars, la mécanique est connue : inflation plus forte, Fed plus prudente, et marchés financiers nettement plus nerveux qui vont soudainement s’attacher un peu plus aux valorisations de sociétés et qui vont devenir un peu moins réceptifs à certains narratifs tirés par les cheveux. Une fois de plus, la géopolitique rappelle à la finance qu’elle peut reprendre le contrôle à tout moment et qu’avec un « Cygne Orange » qui vient d’apparaître dans nos viseurs, tout peut arriver et le cash semble soudain une solution qui pourrait plaire à certains. Le temps que l’orage passe.

Début de semaine en fanfare

Nous vivons donc un début de semaine absolument passionnant. Nous sommes en mode panique et on n’a visiblement pas fini de rire. Les Iraniens viennent de nommer leur nouveau guide suprême. Guide Suprême, c’est le JOB le plus dangereux du monde, vu qu’en acceptant ce boulot, il vient de se dessiner une cible dans le dos. L’équipe d’experts qui gèrent l’Iran viennent donc de nommer le fils de celui qui vient de mourir, encore une nouvelle preuve que la démocratie est un truc qui fonctionne hyper-bien dans le coin. Pendant que Khamenei prend ses nouvelles fonctions, le « Cygne Orange » vient de déclarer que le baril à 110$, c’est un petit prix à payer si c’est pour voir l’Iran s’effondrer. Alors de deux choses l’une ; premièrement, il y a intérêt à que l’Iran s’effondre très vite, sinon ça va paniquer très fort aux USA, mais partout dans le monde aussi. Et puis deuxièmement, dire que c’est un petit prix à payer, c’est facile quand on sait que Barron Trump aurait acheté pour 30 millions de pétrole juste « avant » la guerre.

Et puis alors, toujours au sujet du baril, ce matin on apprend que les membres du G7 sont en train de se demander s’il ne faut pas ouvrir le robinet des réserves stratégiques pour faire baisser le prix du pétrole. Ça sent la confiance totale sur le fait que « cette guerre sera courte ». Et pendant ce temps, le Premier Ministre français lance des opérations commando dans toutes les stations-services de France pour vérifier qu’il n’y a pas d’abus sur le prix du litre de diesel, on ne sait pas si c’est le RAID ou le GIGN qui va s’en occuper, mais une chose est sûre, c’est qu’on ne rigole pas avec le prix de l’essence en France. Ce qui est d’ailleurs assez rigolo, parce quand le prix de l’essence est passée à 1.50, toute la France des gilets jaunes était dans la rue et maintenant à 2.50, tout le monde s’en fout.

Ça va swinguer dans les chaumières

Le baril est donc devenu LE CENTRE DU MONDE et il swingue dans tous les sens depuis l’ouverture. Aujourd’hui, nous avons un plus haut à 119.48 sur le WTI et depuis que le G7 l’a ramené dans le FT, le baril est revenu à 102$ – 20% en 45 minutes… Donc, les pays du G7 envisagent de libérer entre 300 et 400 millions de barils de pétrole de leurs réserves stratégiques pour calmer la flambée des prix. L’opération serait probablement coordonnée par l’Agence Internationale de l’Énergie, l’organisme qui sert un peu de chef d’orchestre quand les pays occidentaux veulent intervenir sur le marché de l’énergie. Pour donner une idée des ordres de grandeur : les pays du G7 disposent d’environ 1,2 milliard de barils dans leurs réserves stratégiques. Libérer 300 à 400 millions représenterait donc un tiers du stock — ce qui serait une intervention massive.

Pour l’instant, trois pays du G7 – dont les États-Unis – soutiennent déjà l’idée, et Washington pousserait pour une opération assez large, justement autour de ces 300 à 400 millions de barils. L’objectif est simple : injecter rapidement du pétrole sur le marché pour casser la spéculation et faire retomber la pression sur les prix. Maintenant, il faut garder deux choses en tête. Premièrement, ces libérations de réserves ont surtout un effet à court terme. Elles permettent de calmer les marchés pendant quelques semaines ou quelques mois, ou quelques heures, mais elles ne changent pas fondamentalement l’équilibre entre l’offre et la demande. Deuxièmement, le marché va surtout regarder la durée du conflit au Moyen-Orient. Si la tension se calme rapidement, cette libération de pétrole pourrait suffire à stabiliser les prix. Mais si le conflit s’installe, ces barils supplémentaires risquent d’être un simple pansement sur une fracture ouverte. En clair : le G7 essaye de calmer le marché…reste à voir combien de temps ça va durer et ça, ça dépendra de la durée du conflit et ça, personne ne connaît la réponse. Même pas le cygne orange.

Les chiffres du jour (pour ce que ça compte)

Pour ce qui est des chiffres du jour, nous avons eu le CPI et le PPI en Chine, mais tout le monde s’en fout. Ensuite, il faudra quand même garder un œil sur les rendements obligataires qui recommencent à prendre l’ascenseur. Le 10 ans US est à 4.19% et le 10 ans Japonais est de nouveau plus très loin des 2.20%. Pour l’instant on n’en cause pas trop, mais ça pourrait devenir la prochaine pièce du domino qui va tomber.

Une chose est certaine, ce début de semaine va être compliqué – l’intervention du G7, si elle est confirmée, pourrait nous sauver les fesses et nous confirmer que les gouvernements et les banques centrales ne PEUVENT PAS se permettre que les marchés baissent. Mais ça nous confirme également que les USA ne gèrent plus rien et que tout peut arriver. Le seul conseil que l’on peut se donner, c’est d’attacher sa ceinture et pour le reste, c’est de rester assis sur ses mains et de regarder un peu avant de mettre les mains dans la moissonneuse-batteuse.

Excellent début de semaine, très bon lundi et on se voit demain pour de nouvelles aventures et pour voir si le nouveau guide suprême est encore vivant.

Thomas Veillet

Investir.ch

“Find something you enjoy doing and give it everything you’ve got, and the money will take care of itself.”

― Peter Lynch,