Cinq semaines de baisse consécutives, cinq semaines de guerre, un détroit fermé, un président qui raisonne en termes de pillage pétrolier et un baril qui menace les 120 dollars. Sinon, bonne semaine à tous. Vous l’aurez compris la semaine qui commence démarre avec les mêmes préoccupations que la semaine précédente : le pétrole et les déclarations à la pelle du clown de la Maison Blanche. Rien n’a changé du point de vue de la guerre, ça bombarde, ça menace, Trump se félicite et pense que la suite va être facile et pendant ce temps, les intervenants n’ont plus confiance en lui et les marchés sont en mode chute verticale.

L’Audio du 30 mars 2026

Télécharger le podcast

L’état du marché, ou comment perdre sur tous les tableaux en même temps

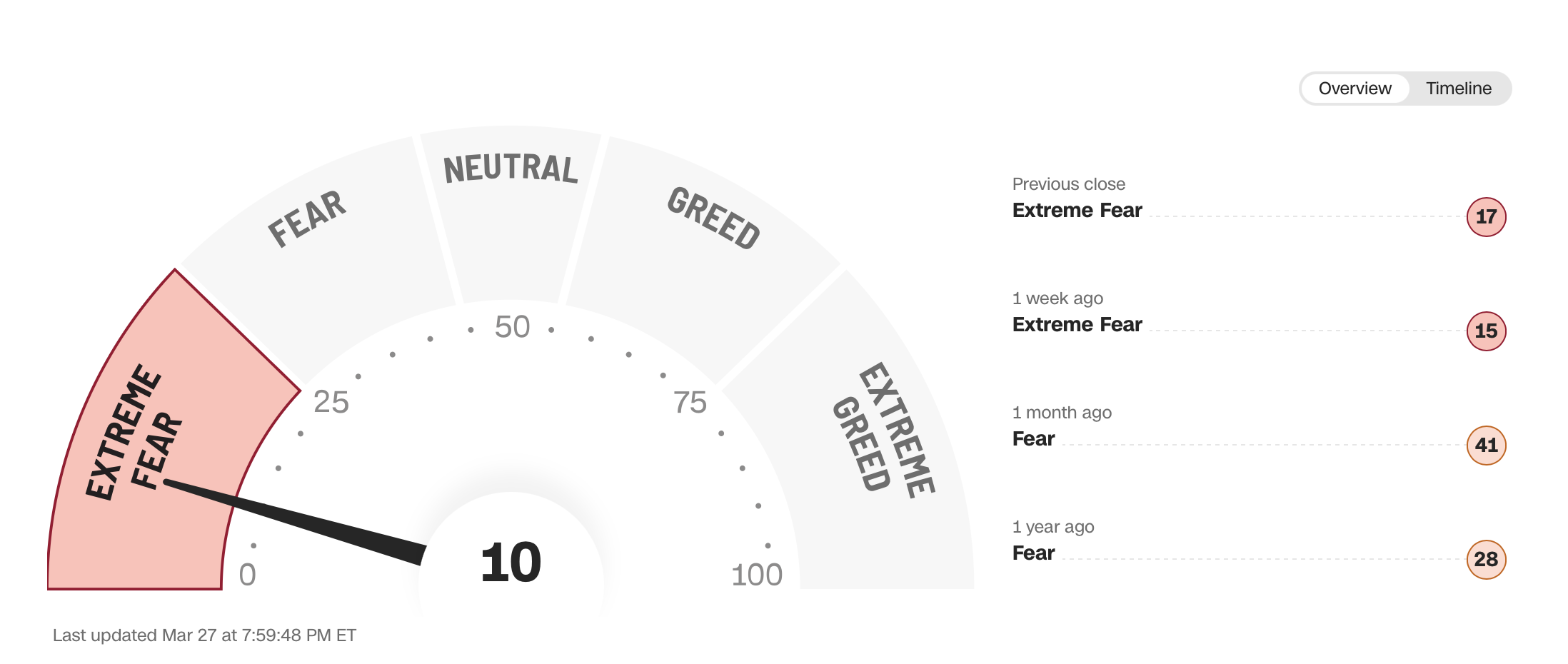

La dernière fois que le S&P 500 a enchaîné cinq semaines de baisses consécutives, c’était mai 2022 — et on avait au moins l’excuse que la FED était en train de monter les taux pour buter l’inflation. Aujourd’hui, on a un détroit fermé, un baril à 105 dollars, et un président qui accorde des interviews comme s’il n’avait que ça à faire et comme s’il ne savait plus quoi raconter comme conneries pour essayer d’empêcher le marché d’aller plus bas. Techniquement, c’est moche. On ne va pas se mentir. Le Dow Jones et le Nasdaq sont en zone de correction et le S&P500 n’en est plus très loin. La Volatilité s’envole, l’indice Greed & Fear est à 10 – autrement dit en zone d’EXTRÊME PEUR – (ce qui, entre nous soit dit, à au moins le mérite d’être un signal d’achat) et si on prend le temps de regarder les graphiques juste deux secondes, ça ressemble plus à un couteau qui tombe qu’à autre chose.

Le vrai problème, c’est qu’il n’y a littéralement aucun endroit où se planquer. Les actions sont en baisse. Les obligations sont en baisse — le rendement du 10 ans a bondi de 50 points de base en un mois, du jamais-vu depuis longtemps et frise les 4.5%. L’or est en baisse de 19.7% depuis les plus hauts – autrement dit ; au bord du Bear Market, on ne parle même plus du Bitcoin parce que les trucs spéculatifs, c’est plus trop la mode. Le dollar monte, lui — mais uniquement parce que tout le monde vend ce qu’il a pour acheter des dollars et se battre pour avoir du pétrole. Et puis la tech est en larmes, l’ETF des Magnificent Seven est en baisse de 19.68% depuis les records du mois d’octobre de l’an dernier, là aussi, on est proche du Bear Market et l’histoire de Meta et d’Alphabet de la semaine dernière n’a pas vraiment aidé. Pour faire simple, la phrase qu’il faut retenir ce matin, c’est la suivante :

« Il n’y a vraiment plus nulle part où se planquer !!! »

Le « Trump Put » est cassé

Pendant des mois, les marchés ont fonctionné avec un postulat rassurant : si ça va trop mal, Trump fera une annonce rassurante, il dansera le YMCA, ou il fera un TACO et tout repartira. C’est ce qu’on appelait le « Trump put » — un peu comme le FED PUT qui est toujours censé nous rassurer quand tout va mal. Sauf que le put de Trump commence sérieusement à arriver à échéance. Si l’on prend le temps d’analyser la chose, c’est surtout qu’à force d’entendre Trump dire tout et n’importe quoi et de se comporter comme un gamin de 8 ans, les intervenants n’y croient plus et en plus ; sont fatigués de l’entendre, Trump est en train de perdre son emprise sur les marchés. Les investisseurs ne prennent plus ses déclarations au pied de la lettre — ils tradent contre elles, en attendant la preuve tangible. Pour ceux qui ont encore envie de traiter. Et pendant ce temps, le pétrole n’attend pas, ce matin le WTI est au-dessus des 100$ et pour être franc, l’interview du Président dans le FT du week-end n’arrange pas les choses et aurait plutôt tendance à faire craindre que la guerre n’est de loin pas terminée.

Oui parce que non content de publier toutes ses pensées et toutes ses réflexions sur Truth Social ou sur « X », dimanche soir Trump a accordé une interview au Financial Times. Si vous attendiez du Winston Churchill, c’est raté on a eu droit à un coach de Baseball de ligue mineur complètement bourré après une victoire à la dernière seconde. La pépite absolue de l’interview, c’est quand le président des États-Unis explique avoir négocié avec l’Iran le passage de « 20 cargos pétroliers, de grands, grands bateaux de pétrole » à travers le détroit d’Ormuz — qui commencerait à circuler « dès demain matin ». Il pense que s’il a obtenu ce passe-droit c’est parce que c’est un « signe de respect de la part de l’Iran ». Mais quand t’as le gars qui a les codes nucléaires américains qui te parles de « grands, grands bateaux », on dirait plutôt un gamin de 8 ans qui cherche ses mots dans la liste qu’il a appris à l’école la semaine dernière.

Les Marines sur le terrain

Et puis ça n’est pas tout. En plus des grands bateaux qui traversent Ormuz, le Président a également laissé entendre qu’il pourrait faire débarquer ses soldats au sol sur l’île de Kharg. Il a déclaré au FT : « Peut-être qu’on prend Kharg Island, peut-être qu’on ne la prend pas. On a beaucoup d’options. Je ne pense pas qu’ils aient la moindre défense. On pourrait la prendre très facilement. » Le gars est totalement débile et les marchés comptent sur lui pour définir la tendance, ça donne froid dans le dos. Pour ceux qui ont oublié, Kharg Island c’est le terminal par lequel transite 90% des exportations pétrolières iraniennes. Et puis Trump ajoute dans la même interview qu’un accord rapide avec Téhéran reste possible parce que selon lui, ils ont tellement massacré l’ancien gouvernement que là tout de suite, l’Iran A UN NOUVEAU RÉGIME. Bref, si l’on doit résumer cet interview presque lunaire :

Plan A : deal diplomatique.

Plan B : invasion et pillage énergétique.

Plan C : apparemment, extraire le matériau nucléaire iranien à la main. Et je n’ironise même pas, puisque le Wall Street Journal pense que c’est un plan que Trump évalue aussi…

Ce que ça veut vraiment dire pour les marchés

Après ces déclarations clownesques du week-end, voyons maintenant la logique que les marchés doivent essayer d’intégrer : Trump assume une doctrine de pillage énergétique. Il l’a fait au Venezuela. Et il envisage donc de le refaire en Iran. On ne va pas se mentir, dans ce cas précis, il y a clairement un risque d’escalade. Prendre Kharg Island ne fermerait pas le détroit d’Ormuz : ça l’exploserait. Et puis au milieu de tout ça, au milieu de ce risque d’escalade, on a les Houthis qui sont en train de se mêler du conflit. Alors pour ce qui est de leur cas précis, eux pourraient commencer à s’en prendre à Yanbu, le terminal saoudien sur la mer Rouge. Selon les experts, rien que ça pourrait rajouter 20$ au baril à la première roquette. Sans compter que d’autres pensent même qu’ils pourraient bloquer Bab el-Mandab. Le détroit entre le Yémen et Djibouti. Donc. On pensait qu’Ormuz, c’était le pire scénario possible. On pensait qu’on avait touché le fond. Bonne nouvelle : on peut creuser pour aller plus bas. Le porte-parole houthi a prévenu sur Al Jazeera — avec le sang-froid de quelqu’un qui commande une pizza — que la route de Bab el-Mandab serait bloquée si Israël ne cessait pas immédiatement ses attaques contre l’Iran. Parce qu’apparemment, en 2026, on annonce les blocus maritimes en conférence de presse.

Et là, vous vous dites : « OK, encore un détroit, encore une menace, c’est le même topo qu’Ormuz. » Sauf que non. Pas du tout. Parce qu’Ormuz, c’est le pétrole. Bab el-Mandab, c’est à peu près tout le reste. Environ 12 % de l’ensemble du commerce mondial passe par ce bout de mer. Pas 12 % du pétrole. 12 % du commerce mondial. Les téléphones que vous commandez. Les vêtements. Les composants électroniques. Tout ce qui part d’Asie pour aller en Europe via le canal de Suez passe par là — par ce petit couloir de flotte que les Houthis regardent en ce moment avec des jumelles et un grand sourire carnassier. Si on résume, ce matin on a Ormuz qui coince 20% du pétrole mondial et c’est pas les grands, grands bateaux de Trump qui vont résoudre l’équation, mais si Bab el-Mandab saute, on ajoute par-dessus une interruption massive du commerce Asie-Europe. Ce n’est plus un choc pétrolier. C’est une rupture de la chaîne d’approvisionnement mondiale. En pleine période inflationniste. Avec une Fed qui patauge dans la semoule et qui ne sait plus quoi faire… Aucun doute, la semaine commence bien.

L’Asie se fait exploser

Si vous pensiez que le chaos était une spécialité américaine dans la foulée de vendredi dernier, détrompez-vous. Ce matin, l’ouverture asiatique nous rappelle poliment que la mondialisation fonctionne dans les deux sens. Le Japon encaisse la double peine : la contagion des marchés américains d’un côté, et la vulnérabilité structurelle d’une économie qui importe presque 100 % de son énergie de l’autre. Un baril cher, pour Tokyo, ce n’est pas une mauvaise nouvelle — c’est une hémorragie silencieuse sur l’ensemble de la chaîne de valeur industrielle. Et au vu de ce qu’on vient de discuter, il est plus probable de voir le baril à 120$ qu’à 65$. Et à 120$, le Japon va commencer à boîter bas. La Bank of Japan, qui commençait tout juste à normaliser sa politique après des années de taux négatifs, se retrouve coincée dans le dilemme classique : monter les taux pour contenir l’inflation importée, ou les garder bas pour soutenir une économie qui commence à plier ? Probable réponse : rester immobile, se mettre en PLS et espérer que ça passe tout seul. Le Nikkei était en baisse de près de 5% très tôt ce matin, mais depuis, Trump a encore parlé. Pas au FT, mais aux journalistes à bord d’Air Force One, pour dire que « les négociations avec l’Iran se passent extrêmement bien et que le cessez le feu pourrait être annoncé très bientôt ». Du coup, l’indice japonais remontait et les futures américains sont même repassés dans le vert… en espérant que ça passe.

Je vous jure faut s’accrocher. Je suis debout depuis 4 heures ce matin et en l’espace de trois déclarations à l’emporte-pièce dans le couloir d’Air Force One, l’autre clown nous change encore une fois la donne. C’est épuisant. Épuisant de devoir gérer les humeurs et les déclarations d’un type qui semble aussi cohérent qu’une huître pas fraîche qui serait restée au soleil trop longtemps. Mais finalement, c’est ça le job en ce moment ; écouter un gamin de huit ans qui joue à « RISK » en version live dans le monde réel et analyser les conséquences minute par minute en donnant l’impression qu’on a vraiment réfléchit à toutes les possibilités pour poser une stratégie qui va durer jusqu’au prochain « post » sur les réseaux sociaux. Pendant ce temps, la Corée du Sud est dans le pâté et ouvre aussi dans le rouge. Ils sont en première ligne des répercussions tech mondiales : quand le Nasdaq tousse, Séoul attrape la grippe. Et là, le Nasdaq n’a pas toussé — il a fait une bronchite carabinée avec complications. Pour le moment, il attend sur un brancard aux urgences, mais les médecins sont débordés. La pression sur les puces mémoires est double : la demande des data centers reste forte (merci l’IA), mais l’incertitude macroéconomique et la hausse des coûts énergétiques commencent à peser sur les marges. Les investisseurs étrangers, en mode « sell everything et ramener des dollars », contribuent aux sorties de capitaux sur les marchés émergents asiatiques.

Le Nikkei est actuellement en baisse de plus de 3% et le Kospi, pareil. Dans la foulée et pour montrer que le pétrole commence à faire mal, l’Australie vient d’annoncer une réduction de moitié de sa taxe sur les carburants. Ce n’est pas qu’une mesure électorale. C’est la réponse pragmatique d’un gouvernement qui regarde les prix à la pompe exploser et sait très bien ce que ça fait à la consommation des ménages. Aux États-Unis, le prix moyen à la pompe approche les 4 dollars le gallon — soit environ 1 dollar de plus qu’il y a un mois. Le seuil des 4$ a une valeur psychologique bien documentée : les ménages réduisent leurs déplacements, leurs vacances, leurs courses. Et ça, ça va finir par se retrouver dans les chiffres de consommation.

Le Private Credit, on en parle ?

Voilà, il est 7h30 le lundi matin, Trump a inondé le marché de nouvelles qui ne veulent rien dire mais qui font spéculer les marchés dans tous le sens et ce que je vous écris ce matin n’aura peut-être plus aucun sens dans trois heures, parce qu’il faudrait presque faire du « live » pour que tout cela ait un sens. Mais pendant que tout le monde se concentre sur baril et la prochaine douzaine de déclarations de la Maison Blanche, il faut quand même qu’on parle du Private Credit. Oui, je sais. Vous vous en foutez. Moi aussi, un peu — parce qu’il y a une guerre, un détroit fermé, un baril à 100$ et des marchés en chute libre. Mais quand même. Rapidement. On doit aborder le sujet, ça pourra servir. Plus tard. Le secteur continue de montrer des fissures. UBS prévoit un taux de défaut pouvant atteindre 15 %, soit presque trois fois les niveaux récents. Les BDCs (Business Development Companies, les véhicules cotés exposés à cette dette) se négocient avec des décotes de 25 % ou plus sur leur valeur comptable. Les fonds semi-liquides appliquent leurs caps de rachat pour éviter les ventes forcées d’actifs illiquides.

Alors je vous vois venir : « est-ce un moment Lehman ? ». Eh ben à priori : NON ! En tous les cas selon la plupart des analystes sérieux. Le système bancaire n’est pas directement exposé — les réformes post-2008 ont fait leur travail. C’est plutôt « une lente combustion », une réévaluation vers le bas sur des prêts accordés à des entreprises logicielles dont les modèles sont désormais challengés par l’IA. Mais pour l’instant, les problèmes en private credit brûlent tranquillement en coulisse pendant que le pétrole fait le show en façade. Et le vrai risque, c’est précisément ça : que ce dossier, qui mérite attention, soit complètement ignoré pendant que tout le monde regarde le détroit d’Ormuz. Ce qui est exactement ce qui se passe. Et quand la guerre s’arrêtera — si elle s’arrête — ce sujet sera toujours là, bien au chaud, avec six mois de maturation supplémentaire. Note pour les chasseurs de valeur : les BDCs et les fonds fermés d’obligations à haut rendement se sont fait défoncer par les headlines. Certains analystes les regardent avec intérêt à ces niveaux de décote. Le moment exact pour rentrer reste à déterminer. Mais retenez le sujet.

Semaine courte

Cette semaine sera courte : vendredi, c’est le Vendredi Saint, et les bourses européennes et américaines seront fermées. Ce qui aurait pu être une bonne nouvelle s’il n’y avait pas un léger détail : c’est précisément ce vendredi-là que le Bureau of Labor Statistics a choisi pour publier les chiffres des Non-Farm Payrolls de mars. Le rapport sur l’emploi américain. L’un des indicateurs les plus suivis au monde sera donc publié le jour où personne ne peut réagir en bourse. C’est soit du génie administratif (on évite une panique instantanée), soit un aveu implicite que les chiffres risquent d’être… discutables. Dans les deux cas, préparez-vous à une ouverture explosive lundi prochain. Oui parce que le Lundi de Pâques sera quand même ouvert aux States et après un week-end de 3 jours, les NFP et les 22 « tweets » de Trump et la fin de l’ultimatum américain, on va bien se marrer.

Voilà donc où nous en sommes en ce premier jour de la semaine. On a un président qui parle de « grands, grands bateaux » comme s’il décrivait les jouets qu’il a dans son bain, des Marines qui se rapprochent d’une île pétrolière iranienne, des Houthis qui menacent de fermer un deuxième détroit au cas où le premier ne suffisait pas à foutre le commerce mondial en l’air, et une Fed qui doit décider si elle monte les taux ou pas dans un contexte où la réponse correcte n’existe probablement pas. Et tout ça sur fond de Private Credit qui se fissure en silence dans un coin, comme une tuyauterie qui lâche pendant qu’on regarde l’incendie dans le salon. La bonne nouvelle — parce qu’il faut toujours finir sur une note positive — c’est que la semaine sera courte. La mauvaise, c’est que les NFP seront publiés vendredi quand tout est fermé, ce qui est exactement le genre de décision administrative qui donne envie de croire aux théories du complot. Bonne semaine à tous, soyez prudents et si vous croisez Trump, dites-lui qu’on aimerait beaucoup qu’il arrête de causer…

Et puis la bonne nouvelle de tout ça, c’est qu’au moins, personne ne parle de STAGFLATION…

À demain.

Thomas Veillet

Investir.ch

La phrase du jour :

« Il semble que l’objectif de la guerre contre l’Iran soit déplacé vers l’ouverture du détroit d’Ormuz qui était déjà ouvert avant la guerre… »

Khawaja Muhammad Asif – Ministre de la Défense du Pakistan