Énergie: Du choc de marché à la re‑hiérarchisation des projets et du capital

Par Marin Bourgeois, Analyste Senior, IVO Capital Partners

Résumé

- Ormuz n’est pas seulement un choc de prix: c’est un stress test de sécurité d’approvisionnement. Quand le risque géopolitique se matérialise, les décideurs re raisonnent en robustesse et cela peut rehiérarchiser les projets et redistribuer le capex. Le risque d’origine est susceptible de s’ancrer durablement dans les décisions d’investissement.

- Gaz naturel liquéfié: La crise ne relance pas mécaniquement une vague de projets LNG greenfield ; elle re‑hiérarchise les projets. Les gagnants sont les développements exécutables, adossés à l’existant et situés dans des géographies perçues comme plus neutres ou diversifiantes, tandis que les projets longs et complexes restent pénalisés par le risque d’exécution. Pour l’investisseur, cela implique des décisions d’investissement plus rapides sur certains dossiers et, mécaniquement, des besoins de financement plus proches, en particulier dans les marchés émergents d’Afrique de l’Ouest et d’Amérique latine.

- Pétrole: la combinaison du choc d’Ormuz (prime à la sécurité d’approvisionnement) et de la pression actionnariale en faveur du renouvellement des réserves peut contribuer à rouvrir un cycle d’exploration hors Moyen Orient pour sécuriser un portefeuille de projets au-delà de 2030 – notamment dans le bassin Atlantique, qui offre des caractéristiques économiques attractives et apparaît comme l’un des substituts naturels au Moyen Orient.

Introduction

L’ampleur de la crise actuelle dépasse celle d’un simple épisode géopolitique : elle combine perturbations logistiques, risque militaire et tension énergétique – au point de rappeler pour beaucoup d’observateurs une superposition de crises passées, des chocs pétroliers des années 1970 à la crise gazière de 2022.

L’ampleur de la crise actuelle dépasse celle d’un simple épisode géopolitique : elle combine perturbations logistiques, risque militaire et tension énergétique – au point de rappeler pour beaucoup d’observateurs une superposition de crises passées, des chocs pétroliers des années 1970 à la crise gazière de 2022.

Surtout, cette crise n’est pas seulement un choc de flux ou une succession de puits temporairement fermés. Elle prend, par endroits, la forme d’un choc d’actifs: des infrastructures physiques touchées, des capacités dégradées, et donc une indisponibilité potentiellement durable de certains éléments clés du système énergétique. Cette lecture a été explicitement renforcée par la prise de parole du président de l’IEA le 23 mars, indiquant qu’au moins 40 actifs énergétiques au Moyen Orient avaient été sévèrement ou très sévèrement touchés – un signal qui déplace immédiatement l’analyse du terrain du prix court terme vers celui des capacités, de leur remise en service et donc des décisions d’investissement.

Dès lors, l’enjeu dépasse la volatilité de court terme: si la crise se matérialise aussi dans les actifs, elle peut amener à reclasser les projets, repricer le risque et redéployer le capital d’une manière différente.

Dans ce contexte, une question s’impose en particulier pour les investisseurs de long terme exposés aux chaînes énergétiques comme IVO Capital: comment cette crise peut-elle remodeler l’allocation du capex, notamment dans le secteur énergétique des marchés émergents?

Le LNG: là où la crise devient structurelle: ce n’est plus un choc de flux mais un choc d’actifs

Le LNG (gaz naturel liquéfié) apparaît pour l’instant comme le segment où l’impact est le plus structurant, car la crise ne se limite pas à un choc de flux: elle prend la forme d’un choc d’actifs (capacités indisponibles pendant des années) doublée d’un choc logistique. Le choc d’actif le plus significatif et le mieux quantifié à ce stade est celui de Ras Laffan, cœur du dispositif LNG qatari: l’endommagement des trains de liquéfaction représente environ 12,8 millions de tonnes par an (~17% des exports du Qatar), avec un horizon de réparation de 3 à 5 ans et un risque de force majeure de long terme. Ce choc d’actifs retire du marché une capacité matérielle sur plusieurs années.

À cette dimension “actifs” s’ajoute une rigidité propre au LNG : contrairement au pétrole, il existe peu de solutions de contournement. Le LNG se substitue mal logistiquement, et la capacité de stockage demeure nettement plus contrainte, ce qui renforce l’asymétrie du choc en cas de perturbation prolongée.

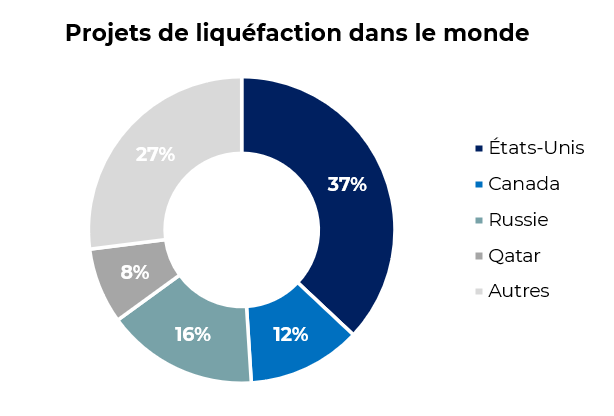

Au-delà du choc de marché immédiat, la guerre peut donc redessiner les décisions d’investissement. Elle agit comme un stress test de sécurité énergétique : lorsque le risque géopolitique se matérialise, acheteurs et investisseurs ne raisonnent plus uniquement en prix, mais réévaluent la robustesse des chaînes d’approvisionnement et la dépendance à certaines zones jugées plus fragiles. Dans ce contexte, la carte mondiale du LNG est susceptible d’être re tarifée du fait d’un risque de concentration : en cas de perturbation d’Ormuz, les volumes de LNG à risque incluent ~106 Bcm/an (Bcm : milliards de mètres cubes) pour le seul Qatar (soit ~16% du marché mondial), auxquels s’ajoutent ~7 Bcm/an pour les Émirats. Cette dépendance est d’autant plus sensible qu’elle est canalisée par un goulot d’étranglement unique : sur les douze derniers mois (mars 2025 à février 2026), on estime que le Qatar et les UAE ont exporté 115,5 Bcm, dont 108,4 Bcm ont effectivement transité par le détroit d’Ormuz. Autrement dit, l’origine physique de l’approvisionnement devrait devenir clef. Et il ne s’agit pas seulement d’Ormuz, c’est la concentration géopolitique du LNG mondial aujourd’hui qui devient un vrai sujet. L’offre mondiale de LNG est extraordinairement concentrée sur trois pôles (les Etats-Unis, le Qatar et la Russie) géopolitiquement sensible (voir ci-dessous).

Post‑Iran, les décisions d’investissement LNG devraient ainsi être de plus en plus guidées par la résilience au niveau du bassin. Concrètement, cela redonne de la valeur à des projets hors de ces blocs notamment dans des géographies perçues comme plus neutres ou diversifiantes et en particuliers les projets africains ou latino-américains en cours de maturation avec des ressources considérables notamment en Afrique de l’ouest ou en Argentine, et plus largement à des projets moins justifiés dans un monde strictement “price only”, mais redevenant pertinents dans un monde plus fragmenté où la sécurité d’approvisionnement prime. Ces bassins regroupent parmi les plus grandes réserves de gaz au monde (Afrique de l’Ouest ~240 TCF, Argentine seule ~300 TCF). A titre d’ordre de grandeur, les bassins africains et latino‑américains représentent à eux seuls plusieurs milliers de millions de tonnes de LNG potentiellement monétisables, soit largement de quoi alimenter plusieurs décennies de demande européenne. Ces volumes ne sont pas nouveaux, mais ils étaient marginalisés dans un monde dominé par les méga‑projets américains et qataris. La matérialisation du risque géopolitique agit aujourd’hui comme un catalyseur, en revalorisant des bassins riches en ressources mais historiquement sous‑investis.

Attention: Ormuz ne va pas déclencher une vague de projets greenfield complexes du jour au lendemain. La crise agit plutôt comme un filtre : elle favorise les investissements exécutables, déjà structurés et adossés à des infrastructures existantes, qui peuvent se réaliser dans des délais plus courts (2-3 ans) que les méga‑projets greenfield (5-7 ans), qui restent contraints par des cycles longs, des délais industriels et des risques d’exécution plus importants.

Dans ce cadre, les gagnants sur nos géographies émergentes sont surtout:

- Les expansions / phases additionnelles, qui maximisent l’usage d’actifs existants et réduisent le risque d’exécution ;

- Et les solutions fast‑track (type FLNG – unité flottante de LNG), qui permettent de monétiser plus rapidement des ressources en limitant une partie des contraintes onshore.

Cette logique se matérialise déjà dans notre univers émergent, notamment dans le bassin Atlantique. En Angola, le consortium New Gas Consortium (NGC) — opéré par Azule Energy (JV 50/50 bp/Eni) — a démarré la production de gaz à Quiluma en mars 2026, selon un schéma typiquement “exécutable” : gaz offshore shallow‑water, traitement à terre, puis alimentation de l’usine Angola LNG déjà existante mais sous utilisée.

À l’inverse, Tortue Phase 2 (bp/Kosmos) en Sénégal/Mauritanie avance plus lentement, mais sa logique de design est précisément celle qui peut être “réactivée” dans un contexte de re-rating de la sécurité d’approvisionnement : une expansion capital‑efficient qui maximise l’usage des infrastructures de Phase 1.

Dans le même esprit, l’opérateur indépendant Trident illustre une option “fast‑track” autour du gaz, avec un développement privilégiant une solution FLNG au Congo, projet d’investissement qui pourrait être sanctionné dès cette année dans le contexte actuel.

La crise ne relance pas mécaniquement une vague de projets LNG greenfield ; elle re‑hiérarchise les projets. Les gagnants sont les développements exécutables, adossés à l’existant et situés dans des géographies perçues comme plus neutres ou diversifiantes, tandis que les projets longs et complexes restent pénalisés par le risque d’exécution. Pour l’investisseur, cela implique des décisions d’investissement plus rapides sur certains dossiers et, mécaniquement, des besoins de financement plus proches, en particulier dans les marchés émergents d’Afrique de l’Ouest et d’Amérique latine.

Le pétrole: distinguer la redistribution à court terme de la reconfiguration à long terme

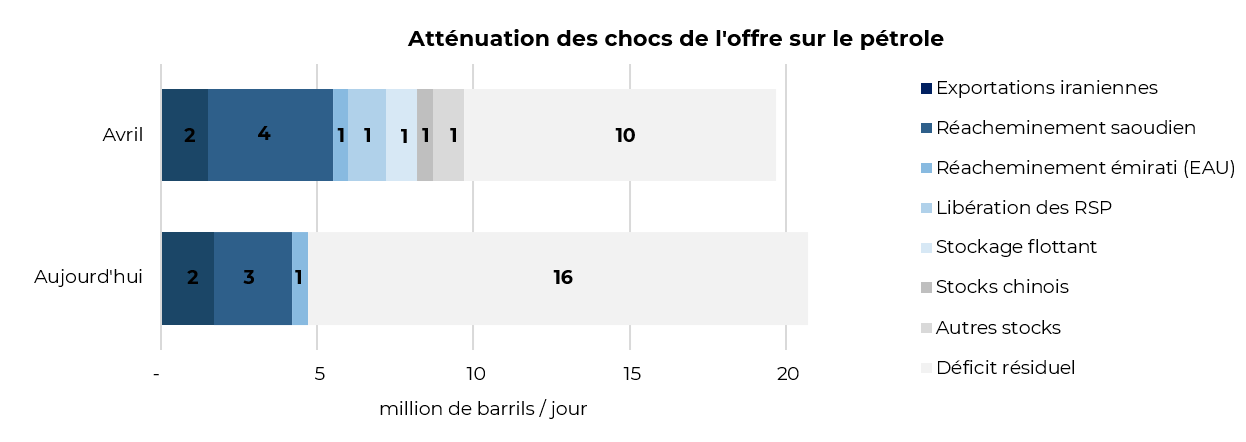

Sur le pétrole, l’impact d’Ormuz est massif, mais d’une nature différente de celui observé sur le LNG. Le choc est d’abord logistique: la capacité de production n’a pas “disparu”, et un redémarrage des flux reste envisageable si les conditions de transit et d’assurance se normalisent. À la différence du LNG, ce choc est en outre partiellement amorti par des mécanismes de flexibilité plus importants: capacités de reroutage (limitées mais non nulles), stocks mobilisables et réserves stratégiques, qui peuvent jouer un rôle de coussin à court terme (voir ci-dessous).

Dans cet environnement, il est tout de même possible d’identifier des bénéficiaires, à condition de distinguer la redistribution des investissements à court terme de celle qui s’opère à long terme.

À court terme, les gagnants sont ceux qui disposent d’une capacité d’ajustement rapide du capex et des volumes: le shale US en premier lieu, puis le shale international – notamment l’Argentine (Vaca Muerta) – ainsi que certaines zones conventionnelles matures où l’optimisation (infill, workovers, tie-backs) peut ajouter des barils sans nécessiter d’infrastructures lourdes (Colombie, Ghana, Angola, Guinée Équatoriale).

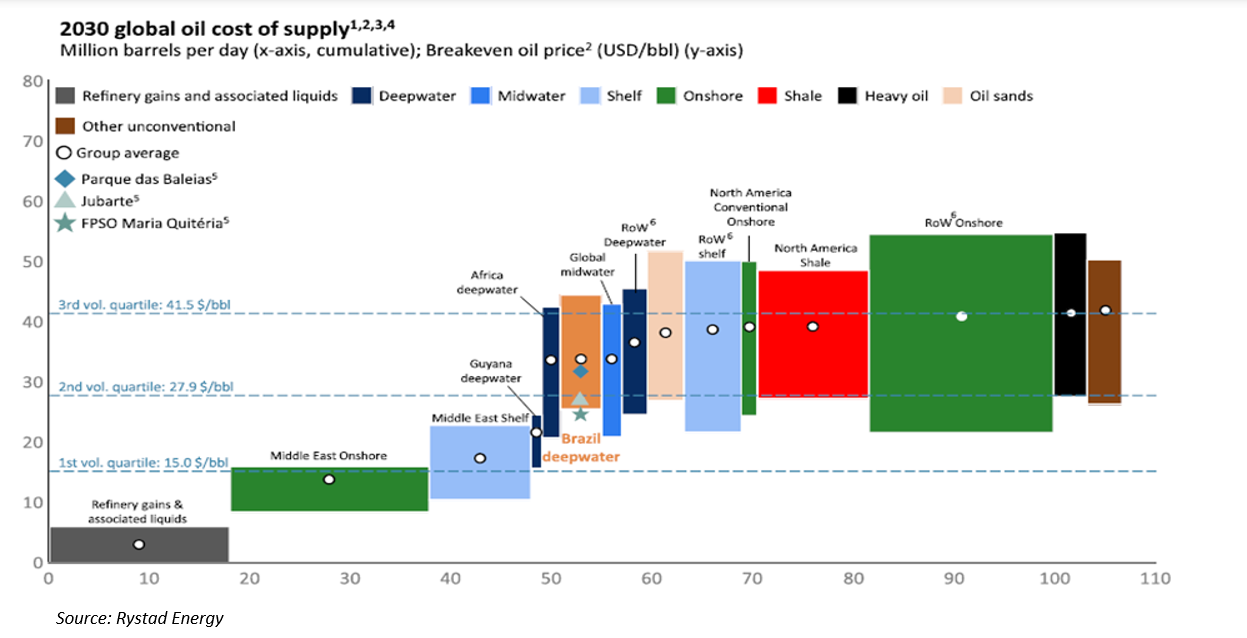

À long terme, la re tarification de la sécurité d’approvisionnement peut favoriser des hubs offrant à la fois compétitivité coût et résilience logistique. Dans ce cadre, le bassin Atlantique — en particulier Brésil, Guyane et, côté Afrique, certaines marges deepwater (ex. Namibie, Côte d’Ivoire) — ressort comme un candidat naturel: il concentre une part croissante de la croissance deepwater et demeure un pôle structurel de l’expansion offshore. Et, comme le montre la courbe de coûts d’exploitation à horizon 2030, Brésil/Guyane figurent parmi les segments les plus compétitifs hors Moyen Orient.

Une note récente de J.P. Morgan rappelle d’ailleurs que, si la trajectoire de l’offre à moyen terme (d’ici 2028-2029) repose sur des projets déjà identifiés dans ce bassin atlantique, la visibilité au-delà de 2030 devient plus conditionnelle car elle dépend davantage de nouvelles découvertes, ce qui pourrait remettre l’exploration au centre des enjeux dans ce bassin.

Cette dynamique est renforcée par un facteur redevenu central dans la gouvernance des majors : la pression des actionnaires pour clarifier les plans de croissance et la trajectoire de renouvellement des réserves. Le Financial Times a notamment mis en avant que, après des années dominées par la discipline financière et les retours aux actionnaires, les majors sont de plus en plus interrogées sur la longévité de leurs réserves et la solidité de leur pipeline de projets. Cet angle ressort aussi dans nos échanges avec les entreprises du secteur.

En pratique, la combinaison du choc d’Ormuz (prime à la sécurité d’approvisionnement) et de la pression actionnariale en faveur du renouvellement des réserves peut contribuer à rouvrir un cycle d’exploration hors Moyen Orient pour sécuriser un portefeuille de projets au-delà de 2030 — notamment dans le bassin Atlantique, qui offre des caractéristiques économiques attractives et apparaît comme l’un des substituts naturels au Moyen Orient.

Et le renouvelable dans tout ça?

Au-delà du pétrole et du gaz, la crise actuelle peut aussi jouer en faveur des renouvelables. Sur de nombreux marchés, le prix de gros de l’électricité est déterminé par la centrale marginale nécessaire pour équilibrer le système — souvent une unité gaz (et parfois charbon), dont le coût de production varie directement avec le prix du combustible. Dans ce cadre, une hausse des prix du gaz/charbon tend à tirer le prix de l’électricité vers le haut, alors que le coût variable de production des renouvelables (éolien/solaire) reste faible. Cette amélioration de l’économie des projets peut, à terme, soutenir l’investissement: elle renforce la bancabilité (capacité à sécuriser des financements) et facilite la signature de contrats long terme (PPA) dans un contexte où la sécurité d’approvisionnement redevient une priorité.

Positionnement du fonds IVO EM Corporate Debt

Le fonds IVO EMCD a pour vocation à capter ces dynamiques sur les marchés émergents et à s’adapter aux mutations de marché.

Le fonds IVO EMCD est positionné pour capter le re rating “sécurité d’approvisionnement” dans les émergents via des expositions à des actifs LNG hors Moyen Orient.

Cela se traduit d’abord par une exposition à des infrastructures industrielles de liquéfaction hors Moyen Orient, comme Peru LNG (2eme position du fonds au 25/03/2026). Le fonds est également positionné sur des producteurs EM disposant d’actifs gaziers et/ou de participations dans des infrastructures associées, par exemple Azule Energy (5eme position du fonds). Nous suivons et investissons également dans des fournisseurs d’infrastructures FLNG et des producteurs qui portent des options de monétisation du gaz via FLNG en Afrique comme Trident Energy (6eme position du fonds).

Enfin, nous aimons aussi nous exposer au cycle de croissance de la production offshore au Brésil et en Guyana, en privilégiant des acteurs de la chaîne d’approvisionnement (services & infrastructures) et bénéficiant d’une grande visibilité sur leur carnet de commande. Cette exposition est généralement moins sensible au Brent: elle est d’abord portée par la croissance des volumes avec une visibilité des projets jusqu’en ~2030 et la continuité des programmes d’investissement dans des bassins très compétitifs, dont l’économie reste attractive même dans un scénario de prix plus bas.