Les actions devraient poursuive leur hausse en 2026 avec de la volatilité et un objectif à 7’800 pour le S&P 500. Ce bull market (démarrage en octobre 2022) est encore jeune avec ses 43 mois et sa hausse de 102%. Les moyennes d’un bull market sont de 70 mois et de 221%.

Nous excluons le scénario stagflationniste. Certes, la guerre en Iran soulève des craintes de ralentissement économique et de reprise de l’inflation, déjà perceptible avec une accélération de l’inflation de 100 points de base dans les économies occidentales. On perçoit aussi des restrictions sur certains produits pétroliers raffinés comme le kérosène utilisé dans l’aviation commerciale.

Mais la hausse «limitée» des cours du pétrole a pris de court les experts. Le Proche-Orient compte pour 20% de l’offre mondiale de pétrole et de gaz. Depuis le début de la guerre d’Iran, le 28 février, le prix moyen du Brent est à $100 le baril avec des deux pics entre $120-125. Loin des $150 de la Grande crise financière en 2008 et des $140 au début de la guerre d’Ukraine. De nombreux experts estimaient un cours entre $150 et $200. Cette «bonne» nouvelle a limité la hausse du 10 ans US à un niveau moyen à 4.27% contre 4.5%-5% en 2022-2024 (guerre d’Ukraine). Si la situation des taux reste stable, nous n’anticiperons pas de risque de contraction des évaluations boursières, même si le rallye d’avril a rehaussé les PER aux niveaux d’avant la guerre d’Iran.

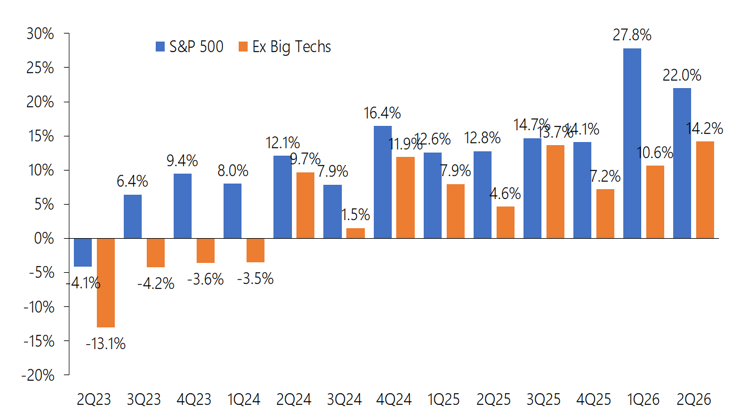

Les profits soutiennent les actions. Les indices sont soutenus par la folle progression des profits, soutenue par l’IA. Au 4T25, elle a été de 14% contre 8% attendue. Au 1T26, les profits grimpent de 27% contre +13% escompté fin mars et les revenus de +11%. Les plus fortes contributions positives viennent de la technologie (semiconducteurs) et des Big Techs. Au 2T26, la hausse des profits est estimée à 22% et à +21% pour l’année 2026.

Les Big Techs et les semiconducteurs comptent pour 50% de la progression des profits du S&P 500. Une progression de 20% des profits du S&P 500 est attendue à en 2026!

Ces prochains trimestres, les profits resteront soutenus par les investissements dans l’IA, la transition énergétique (électrification), les dépenses dans la défense, l’expansion des capacités de production d’électricité et les plans de relance économiques en Allemagne et au Japon. D’un point de vue régional, la reconstruction de l’Ukraine devrait bénéficier aux entreprises européennes. La solidité des profits éclipse la géopolitique, la Fed et les inquiétudes légitimes sur les capex IA. Les résultats d’Eli Lilly confirment le puissant potentiel de hausse des ventes pour les médicaments contre la perte de poids.

La volatilité restera en 2026 avec les menaces permanentes et les rétropédalages de Trump. Fin 2025, nous écrivions que le bull market allait se poursuivre en 2026, jusqu’au 1er trimestre 2027 (analogie technique entre la bulle Dotcom 2000 et les capex massifs actuels dans l’IA), mais avec des phases importantes de rallyes et de corrections.

Les bourses se tiennent bien, pariant sur un Trump plus prudent sur la guerre en Iran à l’approche des élections de mi-mandat en novembre où il est en très mauvaise posture dans les sondages. Le prix du gallon sans plomb 95 US est repassé en-dessous des $4, mais toujours à un niveau trop élevé, alors que Trump promettait $2 le gallon. Déjà en sursis financier depuis plusieurs mois, la guerre d’Iran a accéléré la chute de la compagnie aérienne américaine Spirit Airlines en raison de la forte hausse du prix du kérosène. Même si les Etats-Unis sont quasi indépendants en termes énergétiques, les prix du pétrole, du gaz et des produits raffinés sont globaux. Aucune compagnie aérienne de cette taille n’avait été liquidée aux États-Unis depuis vingt ans.

A court terme, on privilégie les actions européennes au détriment des actions américaines et émergentes. Après une phase corrective en mars, les bourses ont enregistré un des plus rapides rallyes en avril. L’adage «Sell in May and go away» ne fonctionne plus depuis longtemps. Sur les 10 dernières années, le S&P 500 n’a baissé qu’une seule fois en mai, suivi d’une seule baisse également en juin et aucune baisse en juillet. Cependant, à l’exception des bourses européennes, on commence le mois de mai en situation (très) surachetée; cela mériterait une consolidation, voire une correction. Le rallye d’avril s’est déroulé avec une faible participation des titres.

Mécontent de l’absence des Européens dans sa guerre en Iran, Trump veut punir l’Europe par un retrait de troupes américaines en Allemagne et en Espagne, et une hausse des droits de douane à 25% sur les voitures. Une hausse des droits de douane américains de 15% à 25% sur l’automobile européenne coûterait €15 à 30 milliards selon l’institut de Kiel. « Le taux de croissance déjà poussif de l’Allemagne serait durement touché », a déclaré l’économiste de l’IfW Julian Hinz. L’institut anticipe actuellement une croissance de l’économie allemande de 0,8% cette année. L’Italie, la Suède ou la Slovaquie seraient également sévèrement touchées.

Depuis le début de l’année, les meilleures performances (indice MSCI Monde) sont attribuées à l’énergie (guerre d’Iran), aux matériaux (sécurité nationale), à la technologie (IA), à l’industrie (défense, équipements industriels), aux services de communication (IA) et aux producteurs d’électricité (IA et transition énergétique). Nous restons positifs sur ces secteurs.

Depuis septembre 2025, le secteur financier affiche une forte volatilité relative. Depuis début février 2026, le secteur financier s’est décorrélé avec la courbe des taux, mais avec la repentification de la courbe des taux, il devrait mieux se comporter.

Les secteurs défensifs (santé, consommation discrétionnaire et de base) souffrent. La santé est pénalisée par la baisse des prix des médicaments imposés par Trump, à l’exception d’Eli Lilly grâce à son médicament superpuissant contre l’obésité, et la consommation discrétionnaire par l’impact de la guerre au Proche-Orient sur le segment du luxe et par la transition technologique du secteur automobile. La consommation de base se comporte mieux grâce à sa capacité d’augmenter les prix. Dans le segment défensif, on surpondère l’alimentation, les boissons et le tabac.

En termes régional, nous surpondérons la zone émergente. L’Amérique latine bénéficie de l’arrivée de nouveaux gouvernements de droite pro-réformes et de la hausse des prix des matières premières, et l’Asie de son exposition aux exportations d’équipements industriels et militaires et à la technologie.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14CH-1201 Genève

T +41 22 715 24 40