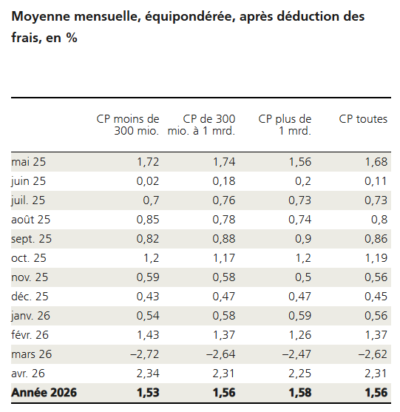

En avril, les caisses de pension de l’échantillon d’UBS ont réalisé une performance moyenne de 2,31% après déduction des frais, variant entre 0,15% et 4,98% selon les caisses. Le rendement est de 1,56% depuis le début de l'année et le rendement annualisé est de 3,34% depuis le début des mesures en 2006.

En avril, les marchés actions ont fortement rebondi, le S&P 500 gagnant 10,5% et les actions mondiales (MSCI ACWI) 9,4% (tous deux mesurés en USD). Un cessez-le-feu temporaire entre les États-Unis et l’Iran a atténué les préoccupations géopolitiques et les solides bénéfices, en particulier dans le secteur technologique, ont amélioré le sentiment de marché. La Réserve fédérale américaine et d’autres banques centrales ont maintenu une position prudente, choisissant d’attendre et d’évaluer l’impact économique des événements récents, car l’inflation était considérée comme principalement entraînée par les prix de l’énergie plutôt que par des pressions plus larges.

En avril, les marchés actions ont fortement rebondi, le S&P 500 gagnant 10,5% et les actions mondiales (MSCI ACWI) 9,4% (tous deux mesurés en USD). Un cessez-le-feu temporaire entre les États-Unis et l’Iran a atténué les préoccupations géopolitiques et les solides bénéfices, en particulier dans le secteur technologique, ont amélioré le sentiment de marché. La Réserve fédérale américaine et d’autres banques centrales ont maintenu une position prudente, choisissant d’attendre et d’évaluer l’impact économique des événements récents, car l’inflation était considérée comme principalement entraînée par les prix de l’énergie plutôt que par des pressions plus larges.

L’UBS Chief Investment Office (CIO) s’attend à ce que, malgré les tensions persistantes entre les États-Unis et l’Iran et la fermeture du détroit d’Ormuz, une solution diplomatique soit probable. Leur scénario de base anticipe une nouvelle désescalade, soutenue par un contexte économique solide, une politique de la Fed toujours favorable et une croissance saine des bénéfices pour soutenir le marché. Le CIO estime que la croissance devrait rester positive et les bénéfices devraient continuer à profiter des fondamentaux solides.

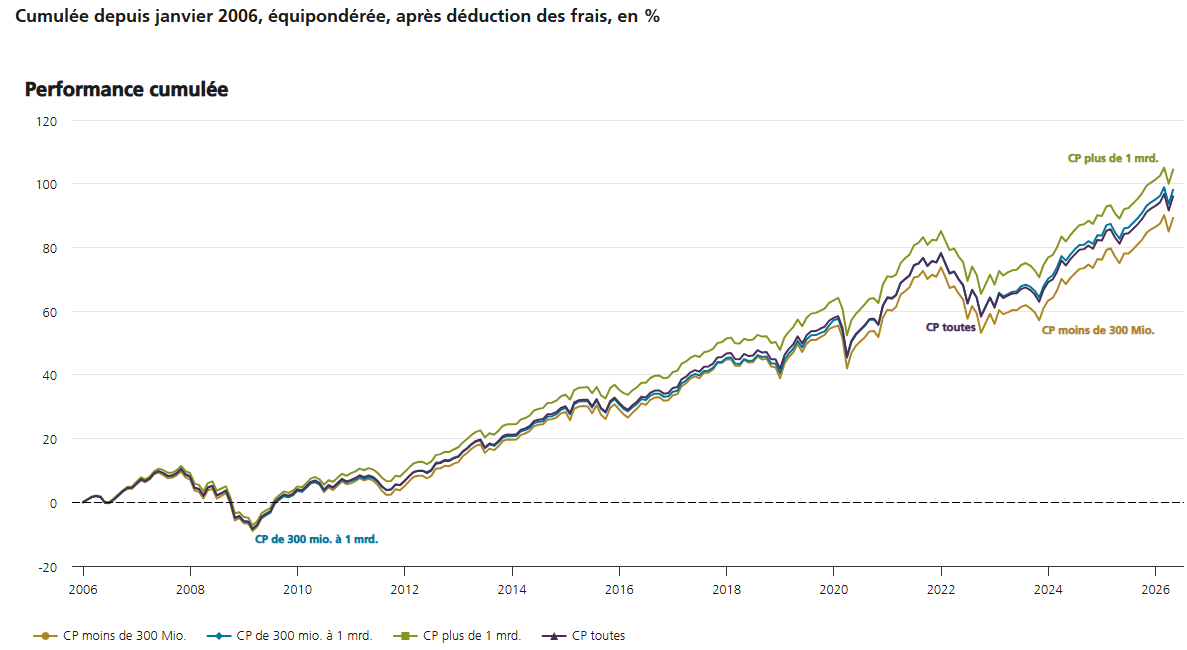

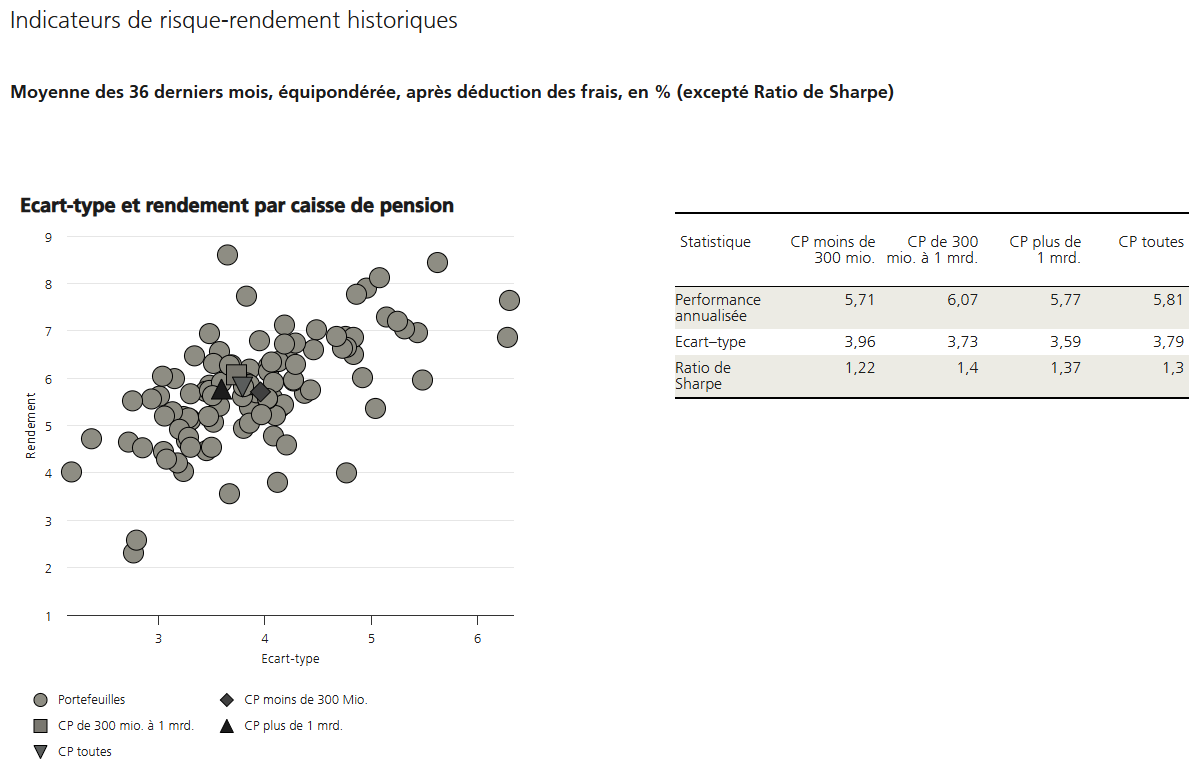

Le mois dernier, la performance médiane des petites caisses de pension avec des actifs sous gestion inférieurs à 300 millions de francs suisses était de 2,33%, soit plus élevée que celle des grandes caisses de pension avec des actifs sous gestion de plus d’un milliard de francs suisses à 2,28%.

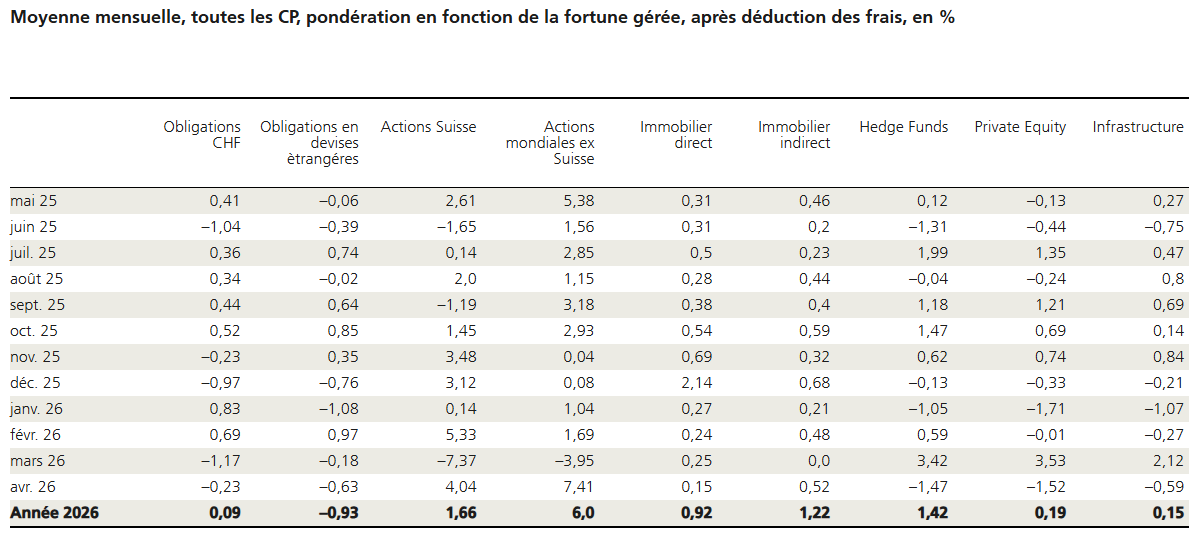

La performance moyenne des classes d’actifs a été mitigée en avril. Mesurées en francs suisses, les classes d’actifs se sont classées dans l’ordre décroissant comme suit: les actions mondiales (7,41%), les actions suisses (4,04%), l’immobilier indirect (0,52%), l’immobilier direct (0,15%), les obligations en CHF (-0,23%), les infrastructures (-0,59%), les obligations en devises étrangères (-0,63%), les hedge funds (-1,47%), le private equity (-1,52%).

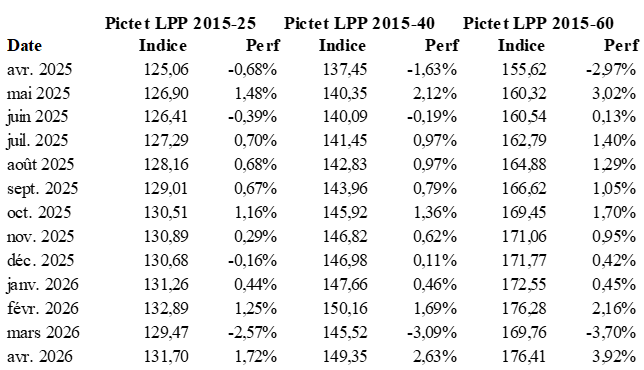

Les indices Pictet nous montrent que sur les 12 derniers mois, les actions ont très bien performé. L’indice LPP-60, comportant le plus d’actions, n’a subi que deux mois de baisse alors que celui qui en a le moins, l’indice LPP-25, en a subi 4.

Avec une moyenne de 1,3, le ratio de Sharpe (au cours des 36 derniers mois) était supérieur à celui du mois précédent (1,17).

Le graphique suivant souligne la tendance haussière depuis 2006, avec toutefois quelques trous d’air. Le mois passé récupère une partie de la baisse du mois de mars. Mais surtout nous voyons que la performance annualisée n’est que de 3,34% en moyenne. Ceci explique pourquoi le taux de concersion du 2ème pilier baisse régulièrement.