De nombreux indices sont en zone (très) surachetée avec des plus hauts historiques. S&P 500, Kospi, Taïwan, Nikkei. Le point commun: un poids important du secteur de la technologie et autres Big Techs lié aux semiconducteurs et à l’IA. Les bourses européennes, plus Value, ne sont pas en situation surachetée.

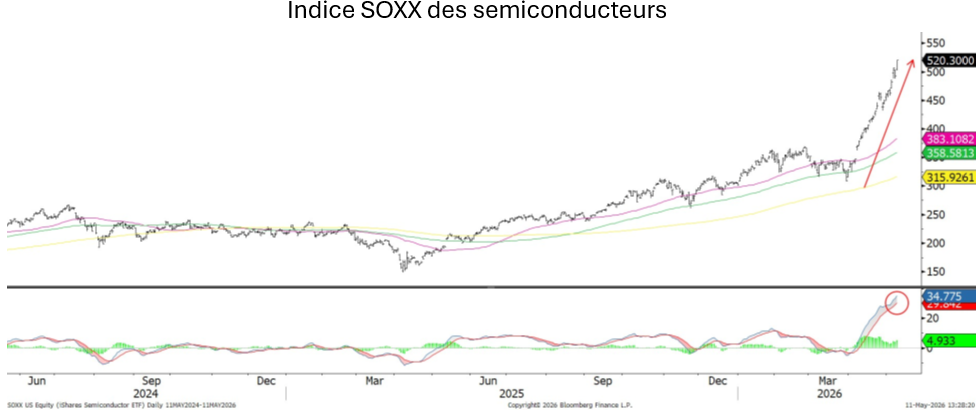

Depuis le début d’avril, la hausse des cours des actions des sociétés dans les semiconducteurs a été stratosphérique et exagérée. Rarement, nous avons vu une telle situation surachetée, qui mérite une phase corrective.

Ce sont les «second couteaux» qui ont surperformé les 6 Magnifiques (Nvidia, Microsoft, Alphabet, Amazon, Apple et Meta). Depuis début avril (28 jours ouvrables), le cours de l’action d’Intel a été multiplié par 3, Micron 2.6x, AMD par 2.3x, STMicroelectronics 2x, Softbank 2x, Qualcomm 2x, Infineon 1.8x, Texas Instruments 1.7x. C’est impressionnant et choquant à la fois.

L’indice des 6 Magnifiques n’a progressé que de 26%, avec Alphabet +47%, Amazon +36%, Nvidia +30%, Apple +19%, Microsoft +16% et Meta +14%.

Le «rush» sur les semiconducteurs et sur les GPU/CPU (Graphics Processing Unit/Central Processing Unit) va élargir la compétition. Certains analystes estiment que les cours des actions des sociétés citées ci-dessus pourraient encore doubler à moyen-long terme.

D’autres analystes pensent que nous sommes dans la phase finale d’une bulle IA, ressemblant aux derniers mois de 2000 avant le crash. La thématique IA atteint des sommets, ainsi que les indices boursiers, alors que le moral des consommateurs est au plus bas. Mais ce dernier argument est mis à mal : le début des bear markets de 2000 et 2008 avait été précédé par des indicateurs de moral des consommateurs élevés, respectivement à 110 et 100. Aujourd’hui, l’indicateur University of Michigan Consumer Sentiment est au plus bas à 48.2 depuis plus de 50 ans.

Le bull market IA pourrait durer quelques années avec ses gains de productivité. L’IA est dans sa phase d’adoption comme Microsoft en 1995 avec Windows.

Les analystes soulignent le risque des investissements circulaires de l’IA à travers les commandes et les prises de participation croisées : si un pion cédait, toute l’architecture de l’économie circulaire de l’IA tomberait. Nous pensons plutôt que c’est un atout. Pour le moment. Les fabricants de semiconducteurs, concepteurs (fabless) et fabricants (foundries), reçoivent d’énormes commandes, gagnent beaucoup d’argent, investissent follement et génèrent d’importants cash flows libres, à l’exception (temporaire) des hyperscalers.

Les prochaines IPOs devraient soutenir la bourse. En juin, la société SpaceX sera cotée, puis OpenAI (ChatGPT) et Anthropic (Claude) au 2ème semestre 2026 ou début 2027.

SpaceX va défier toutes les lois de la gravité avec une levée de fonds de $75 milliards pour une valorisation estimée à $2’000 milliards. Jusqu’à aujourd’hui, les plus importantes IPOs ont été Saudi Aramco (2019) avec une levée de fonds de $26 milliards et une valorisation initiale de $1’700 milliards, Alibaba (2014) $25 milliards et une valorisation initiale de $170 milliards, Agricultural Bank of China (2010) $22 milliards et General Motors (2010) $23 milliards. L’IPO de SpaceX pourrait retirer des liquidités pour le reste de la bourse.

Aujourd’hui, grâce aux récentes opérations de capital privées, Anthropic serait valorisée entre $1’200 et $1’400 milliards et OpenAI vers $850 milliards.

Nous anticipons une rotation sectorielle plutôt qu’une fin de bull market. Nous croyons à des prises de profits sur les semiconducteurs et un retour sur les 6 Magnifiques qui ont enregistré des progressions de cours des actions plus raisonnables.

Dans l’allocation tactique sectorielle, nous passons la consommation de base en surpondérer, secteur qui offre une configuration technique haussière et solide.

Notre allocation tactique est Short Semiconducteurs-Long Les 6 Magnifiques/Consommation de base. Bull market de l’IA, mais correction attendue à court terme pour les «seconds couteaux». A notre avis, les investissements circulaires (commandes et prises de participation de capital croisées) dans l’IA sont un atout. Si on fait une comparaison graphique avec la bulle Dotcom 2000, les bourses peuvent encore monter jusqu’en mars 2027, avec de la volatilité. Le secteur de la Consommation de base passe à surpondérer avec Walmart, Coca Cola, Altria, Colgate-Palmolive, Bunge Global.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14CH-1201 Genève

T +41 22 715 24 40