Le conflit avec l’Iran donne le ton

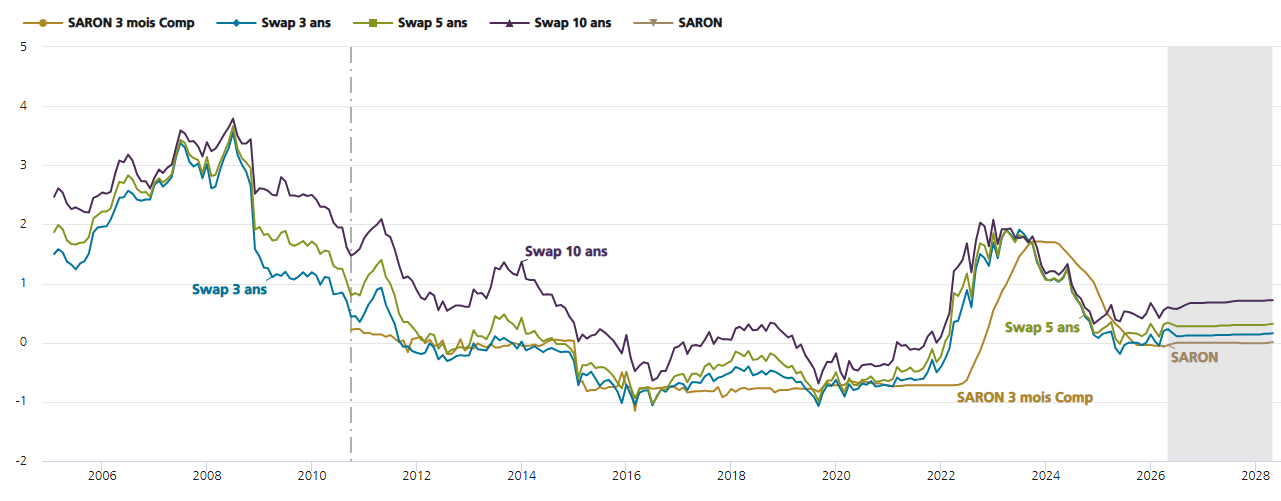

En mars, la hausse des prix de l’énergie provoquée par la fermeture du détroit d’Ormuz a entraîné une augmentation des anticipations de hausse des taux d’intérêt par les banques centrales et une progression des rendements des emprunts d’Etat. Cette hausse s’est également manifestée dans le domaine des hypothèques fixes.

En avril, les Etats-Unis et l’Iran ont conclu un cessez-le-feu, ce qui a entraîné une légère baisse des prix de l’énergie. En conséquence, les attentes en matière de taux d’intérêt ont reculé et les rendements des emprunts d’Etat à court terme ont légèrement baissé.

L’évolution future des intérêts dépendra largement de la tournure que prendra le conflit avec l’Iran. Dans notre scénario de base, nous partons du principe que le détroit d’Ormuz sera entièrement rouvert et que l’approvisionnement énergétique reviendra à la normale dans les mois à venir. Cela devrait réduire les risques d’inflation et inciter les banques centrales à renoncer à relever leurs taux d’intérêt.

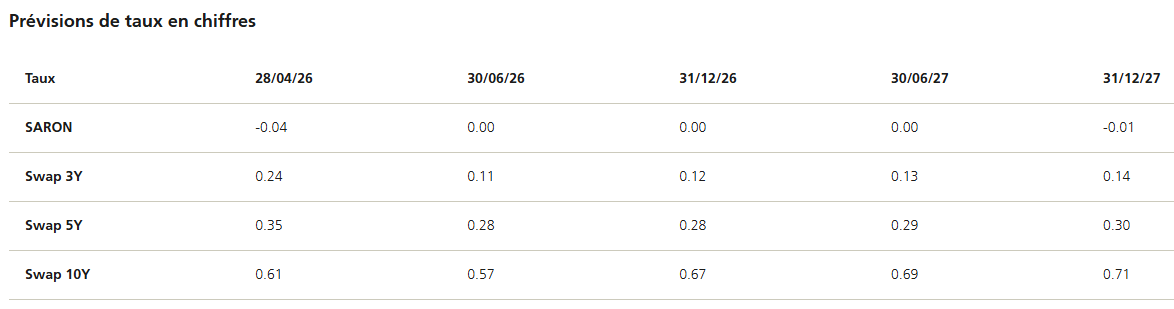

Les analystes d’UBS prévoient que la Banque nationale suisse (BNS) maintiendra son taux directeur à 0% au cours des douze prochains mois et que les rendements des emprunts d’Etat se stabiliseront.

Si toutefois le conflit au Proche-Orient devait se prolonger pendant plusieurs mois et que les prix de l’énergie restaient en conséquence élevés, les risques d’inflation devraient continuer à augmenter. Cela accentuerait la pression sur les banques centrales pour qu’elles relèvent leurs taux directeurs, ce qui entraînerait à son tour une hausse des rendements obligataires. En Suisse, le risque d’inflation reste toutefois limité et les obstacles à une hausse du taux directeur de la BNS sont importants, ce qui limite le potentiel de hausse des rendements des emprunts d’Etat suisses. Tant que la BNS maintiendra sa politique de taux zéro, les taux d’intérêt devraient rester bas par rapport aux niveaux historiques. Les intérêts hypothécaires basés sur le SARON devraient rester stables.