Comparaison des fonds actifs et passifs (Décembre 2025). Rapport de AJ Bell (UK).

Principaux constats

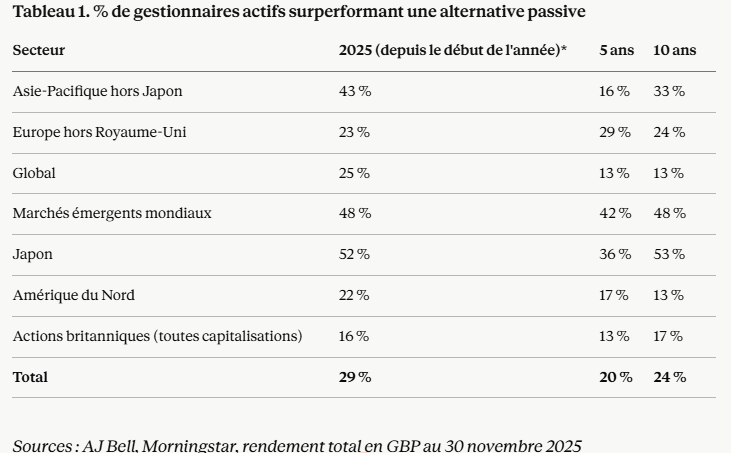

En résumé: après un début prometteur, 2025 s’est révélée être une année extrêmement médiocre pour les gestionnaires de fonds actifs, avec seulement 29% d’entre eux ayant surperformé une alternative passive. Le tableau est encore plus sombre sur une période plus longue. Au cours des 10 dernières années, seulement 24 % des gestionnaires actifs de notre échantillon ont surperformé une alternative passive. C’est le pire résultat enregistré par ce rapport depuis son lancement en 2021.

Le rapport Gestionnaire contre Machine examine les fonds actifs dans sept grands secteurs d’actions et compare leur performance à celle du fonds passif moyen dans les mêmes secteurs, plutôt qu’à un indice de référence. Cela permet une comparaison réaliste, reflétant le choix d’investissement concret auquel sont confrontés les investisseurs particuliers entre fonds actifs et passifs. Si les indices de référence sont bien sûr largement utilisés comme éléments de comparaison pour les fonds actifs, les investisseurs ne peuvent pas acheter un indice ; les fonds indiciels (trackers) sont ce qui s’en approche le plus.

- Ce fut une annus horribilis pour les gérants de fonds actions britanniques; seulement 16% ont surperformé une alternative passive

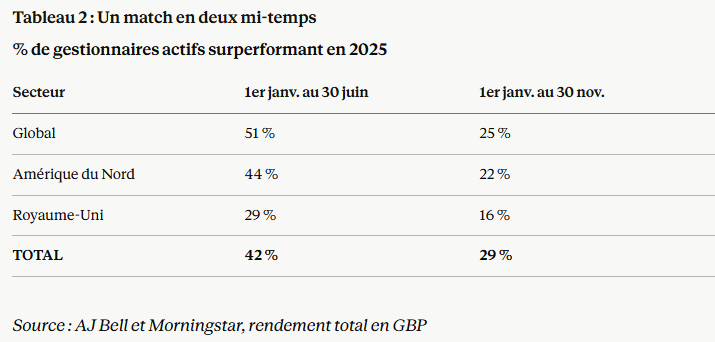

- 2025 a été un «match en deux mi-temps» pour les gestionnaires actifs dans les secteurs Global et Amérique du Nord, qui ont finalement terminé du mauvais côté du tableau de score

- L’exposition aux «Magnificent Seven» continue d’être une ligne de démarcation dans la performance entre les stratégies actives et passives

- Globalement en 2025, seulement 29% des gestionnaires actifs de notre échantillon ont surperformé une alternative passive, le deuxième résultat le plus faible observé depuis le lancement de ce rapport

- Sur 10 ans, moins d’un quart (24%) des gestionnaires actifs ont surperformé les machines passives, un plancher historique pour ce rapport

- Les fonds actifs ont enregistré 121 milliards de livres sterling de sorties de capitaux au cours des quatre dernières années, bien que l’ampleur de ces sorties se soit atténuée en 2025

Une annus horribilis pour les gérants de fonds actions britanniques

Ce fut une annus horribilis pour les gérants de fonds actifs en actions britanniques, avec seulement 16% d’entre eux surperformant un simple fonds tracker. Cela s’explique en grande partie par la surperformance des grandes capitalisations par rapport aux moyennes et petites capitalisations, sur lesquelles les gestionnaires actifs ont tendance à être surexposés.

Depuis le début de l’année 2025, le FTSE 100 a affiché un rendement de 23,0%, tandis que le FTSE 250 a rapporté 11,2% et l’indice Deutsche Numis Smaller Companies (hors sociétés d’investissement) a rapporté 11,6% (source : FE, rendement total au 30 novembre 2025).

Dans un tel environnement de marché, il est extrêmement difficile pour les gestionnaires actifs de surperformer, en raison de leur sous-pondération — certes discrétionnaire — sur les plus grandes valeurs de l’indice. Ou, pour le dire autrement, en raison de la surpondération structurelle des fonds trackers sur les plus grandes entreprises du marché.

La performance de 2025 rappelle celle de 2022, lorsque les grandes capitalisations britanniques avaient pris une avance considérable sur les sociétés de taille plus modeste à la Bourse de Londres. Notre rapport Gestionnaire contre Machine de fin 2022 avait montré que seulement 13% des fonds actifs britanniques avaient battu un tracker comparable cette année-là. Les choses pourraient donc être (un peu) pires.

Un match en deux mi-temps pour les fonds actifs Global et américains

2025 a été un match en deux mi-temps pour les gestionnaires actifs dans les secteurs Amérique du Nord et Global. Au premier semestre, la proportion de gestionnaires actifs surperformant dans ces secteurs s’approchait d’un niveau respectable de 50% (51% pour Global et 44% pour l’Amérique du Nord).

Mais la seconde partie de l’année a vu les machines passives accélérer, éliminant de larges pans de gestionnaires actifs de la course. En conséquence, en fin d’année, le tableau de score montre que seulement 25% des fonds actifs Global et 22% des fonds actifs américains ont surperformé leurs homologues passifs.

Comme pour le Royaume-Uni, ces deux secteurs exercent une influence écrasante sur le score agrégé des gestionnaires actifs, car ils comptent un grand nombre de fonds. Ils représentent ensemble les deux tiers de notre échantillon, le secteur Global constituant à lui seul près de 40%. Si les gestionnaires actifs de ces trois secteurs sont simultanément en difficulté, les chiffres agrégés pour l’ensemble des gestionnaires actifs, dans les sept secteurs, en pâtiront.

C’est effectivement ce qui s’est produit. La proportion de gestionnaires actifs, tous secteurs confondus, ayant surperformé une alternative passive est tombée à seulement 29% dans notre rapport de décembre, contre 42% à la mi-année, comme le montre le Tableau 2.

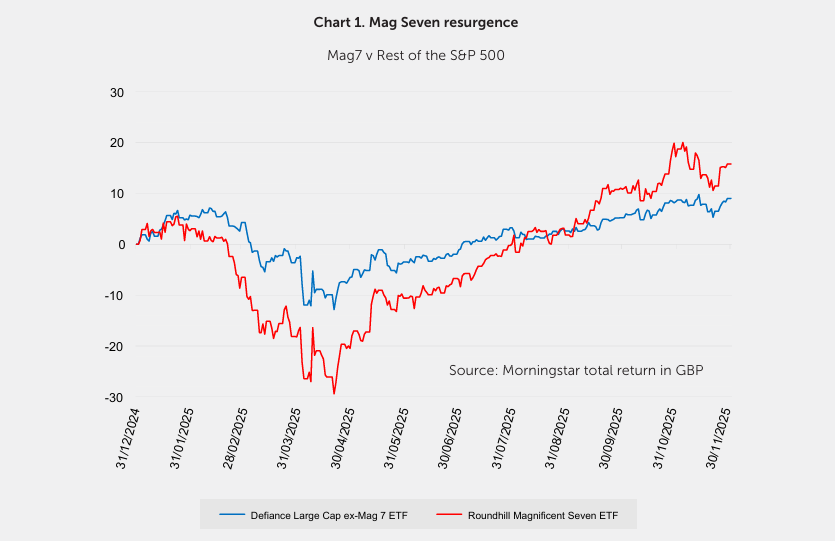

Les « Magnificent Seven » frappent encore, et encore, et encore…

Les coupables de cette performance en dents de scie des fonds actifs américains et mondiaux en 2025 ne sont pas difficiles à identifier. Les sept valeurs technologiques des «Magnificent Seven» sont généralement détenues avec des pondérations plus faibles par les fonds actifs que par leurs homologues passifs, et la performance en montagnes russes de ces titres tout au long de l’année explique en partie le faux départ connu par les gestionnaires actifs en début d’année 2025.

Les «Magnificent Seven» ont connu un début d’année difficile, souffrant d’abord de l’arrivée du chatbot IA chinois DeepSeek, puis des «caprices tarifaires» de Trump, les Mag Seven chutant davantage que l’ensemble du S&P 500. Les valorisations élevées des grandes entreprises technologiques ne laissent aucune marge de sécurité en cas de ralentissement économique, et les tarifs douaniers ont fait naître des craintes de pressions inflationnistes, ce qui aurait pour effet de réduire la valeur des flux de trésorerie plus lointains associés au boom de l’IA en cours.

Le second semestre a raconté une histoire différente. Le marché a écarté les inquiétudes liées aux tarifs douaniers à mesure qu’il devenait clair que le président Trump allait faire des compromis sur sa politique commerciale initiale. Ou «se dégonfler», si l’on préfère. Les pressions tarifaires ne se sont pas matérialisées dans les données économiques américaines dans la mesure redoutée, notamment au niveau de l’inflation. À cela s’ajoutent une solide saison de résultats et la perspective de baisses de taux d’intérêt, qui ont entraîné un regain du secteur technologique américain, et avec lui, une amélioration de la performance des fonds passifs par rapport aux gestionnaires actifs.

Le graphique ci-dessous montre la performance d’un ETF à pondération égale des «Magnificent Seven» par rapport à un ETF répliquant le S&P 500 hors « Magnificent Seven ». La performance n’a pas été homogène entre les sept grandes valeurs technologiques, mais le tracker des «Magnificent Seven» a néanmoins fini par mieux performer à l’approche de la fin de l’année, malgré un sérieux flottement en début d’année. Le simple fait qu’il existe un ETF répliquant ces sept entreprises, et un autre les excluant du S&P 500, illustre bien l’effet dominant qu’exerce ce groupe de valeurs technologiques sur le marché.

L’ère des machines passives

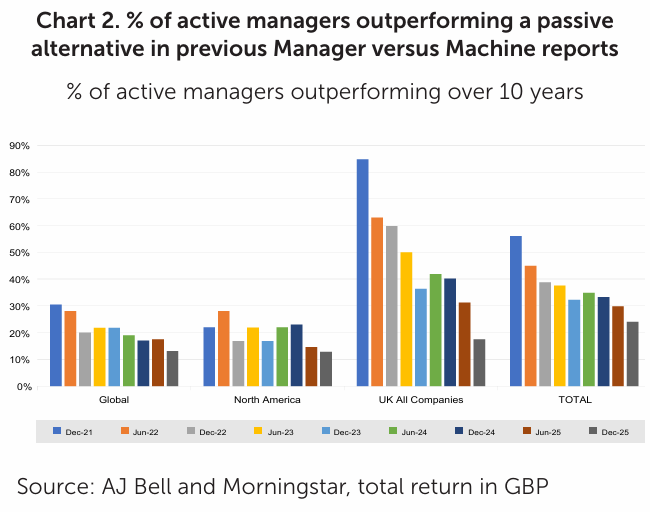

Une année est un horizon de temps trop court pour juger des mérites de la gestion active. Malheureusement, ceux qui cherchent du réconfort dans les chiffres à long terme n’en trouveront pas. Au cours de la dernière décennie, seulement 24% des gestionnaires actifs, dans les sept secteurs d’actions que nous suivons, ont surperformé une alternative passive. C’est le pire résultat depuis le lancement de ce rapport en 2021.

Ce résultat décevant s’explique en grande partie, une fois encore, par la faible performance des gestionnaires actifs dans les secteurs déterminants Global, américain et britannique, en raison notamment de la surperformance des plus grandes entreprises de ces marchés, sur lesquelles les fonds actifs ont tendance à être sous-pondérés par rapport à leurs homologues passifs.

Le Graphique 2 montre le pourcentage de gestionnaires actifs surperformant sur 10 ans dans chaque rapport Gestionnaire contre Machine publié depuis décembre 2021, dans les secteurs Global, Amérique du Nord et Royaume-Uni, ainsi que le total pour les sept secteurs d’actions que nous suivons.

Il est notable que dans le premier rapport Gestionnaire contre Machine publié en 2021, 56% des gestionnaires actifs avaient globalement surperformé un fonds indiciel comparable sur dix ans. Ce résultat était porté par un taux impressionnant de 85% de gestionnaires actifs britanniques surperformant les machines passives.

Ce n’est pas un hasard si, sur cette période de dix ans jusqu’à décembre 2021, le FTSE 100 n’avait rapporté que 87,5%, tandis que le FTSE 250 avait rapporté 183,2% et l’indice Deutsche Numis Smaller Companies (hors fonds d’investissement) avait rapporté 196,4% (source: FE, rendement total en GBP). La sous-performance substantielle des grandes valeurs phares par rapport aux moyennes et petites capitalisations avait permis aux gestionnaires actifs de prendre l’avantage. Mais la situation s’est désormais inversée. L’ère du gérant vedette a aujourd’hui largement cédé la place à l’ère des machines passives.

Cette perspective met en évidence la manière dont la situation actuellement désastreuse des gestionnaires de fonds actifs est fortement influencée par des conditions de marché de longue date, plutôt que de découler simplement d’un défaut structurel de la gestion active en tant que telle. Mais la route reste longue. Dans l’édition de juin 2025 de Gestionnaire contre Machine, nous écrivions que, pour les gestionnaires actifs, «les chiffres de performance à long terme pourraient bien s’aggraver avant de s’améliorer». C’est effectivement ce qui s’est passé. Chaque année où les gestionnaires actifs perdent face aux trackers indiciels a un effet cumulatif sur les chiffres de performance à long terme

(Source : AJ Bell, .2026.06.30.Manager-v-Machine-Dec-H2-2025)

Coup d’œil sur les marchés

Les Bourses européennes ont terminé sur une note indécise lundi. À Paris, le CAC 40 a perdu 0,21%. À Francfort, le Dax a reculé de 0,14% et à Londres, le FTSE 100 a abandonné 0,23%. L’indice EuroStoxx 50 a en revanche grappillé 0,21%, le FTSEurofirst 300 0,07% et le Stoxx 600 0,09%. Dans ce contexte d’attentisme, le redressement du secteur technologique européen (+1,22%), à la suite de doutes renouvelés sur l’IA, n’a pas suffi à rassurer pleinement les investisseurs. Le rebond du secteur technologique a soutenu STMicroelectronics (+1,6%), qui a également bénéficié d’un relèvement de la recommandation par Barclays. Les actions des entreprises de construction ont reculé, un opérateur évoquant les réactions négatives suscitées par une conférence téléphonique au cours de laquelle l’allemand Heidelberg Materials (-9,3%) a mis en garde contre un deuxième trimestre morose. Ailleurs en Europe, British American Tobacco (BAT), qui a annoncé lundi son intention de réduire ses effectifs d’environ 20% dans le cadre d’un programme de transformation axé sur l’IA, a abandonné 0,72%. En Suisse, l’indice vedette SMI a fini sur un gain de 0,36%. Le bas du classement a accueilli les valeurs liées à la construction Sika (-2,5%), Holcim (-3,8%) et son émanation nord-américaine Amrize (-4,4%) suite à ce qui s’est passé avec Heidelberg en Allemagne. Nestlé (+1,2%) a surpassé les autres poids lourds. Jefferies a relevé l’objectif de cours du géant veveysan de l’alimentation à 84 francs, contre 80 francs, misant sur l’accélération attendue de la croissance en volumes et en mix de produits. Roche a gagné 0,8% après le lancement de sa plateforme de séquençage génomique Axelios 1, alors qu’UBS a de justesse gardé la tête hors de l’eau (+0,03%) et Novartis a perdu 0,1%.

Le marché obligataire européen a été plutôt calme ce lundi. Le rendement du Bund allemand à dix ans a pris 1 point de base à 2,8601%, tandis que celui de l’obligation à deux ans a pris 2,7 points de base pour finir à 2,5431%. La BCE a relevé ses taux en juin et les marchés anticipent une nouvelle hausse de 25 points de base d’ici octobre.

La Bourse de New York a fini en nette hausse lundi, le Dow Jones signant un nouveau record en clôture. L’indice Dow Jones a gagné 0,59%. Le Standard & Poor’s 500 a pris 1,18% et le Nasdaq Composite a avancé de 2,07%. Après le regain de tensions au Moyen-Orient ce week-end, une source diplomatique a déclaré à Reuters que des discussions techniques sur l’application du protocole d’accord conclu entre Washington et Téhéran devraient avoir lieu cette semaine au Qatar, ce qui a contribué à rassurer les marchés. Le secteur des services de communication a mené la danse au sein du S&P 500. Le titre Comcast a bondi de 4,4% après que le groupe de médias et câblo-opérateur a annoncé son intention de se scinder en deux sociétés indépendantes cotées en bourse, via une scission exonérée d’impôt de NBCUniversal et Sky. SpaceX (+7%) a terminé en hausse après que le Nasdaq a annoncé que la société nouvellement cotée serait intégrée à l’indice Nasdaq 100 le 7 juillet. Alphabet (+4,8%), la société mère de Google, a clôturé en hausse pour sa première journée en tant que composante du Dow Jones. Les semi-conducteurs se portent bien. Marvell a terminé en hausse de 4,12%, AMD de 3,43%, tandis que Western Digital a bondi de plus de 11%. Première capitalisation mondiale, Nvidia a pris 1,27%.

Sur le marché obligataire, le rendement de l’emprunt américain à échéance dix ans restait stable à 4,37% comme vendredi à la clôture.

Le Dollar subi sa 3ème séance de consolidation, avec un recul de -0,25% vers 101. L’Euro reprend +0,4% vers 1,1425/1,1430, même écart positif pour la Livre à 1,3260, le Franc suisse gagne 0,3% (soit -0,1% face à l’Euro vers 0,9230%). Du coup, le Yen apparait le plus délaissé, à -0,5% face à l’Euro et -0,1% face au $, à tout près de 162, au-delà de la cote d’alerte de la BoJ.

L’or au comptant a cédé 1,5% à ‘ 956,92 dollars l’once, portant son recul à 12,7% depuis le début du mois, ce qui constituerait sa quatrième baisse mensuelle consécutive. L’argent au comptant a chuté de 2%, le platine a perdu 1,1% et le palladium a glissé de 0,4%.

En Asie, le Nikkei, qui s’est maintenu en début de séance, s’apprête à enregistrer une hausse record de plus de 36 % sur le trimestre. Le KOSPI, porté par les fabricants de puces électroniques, a reculé de 1%, même s’il s’apprête à afficher une hausse spectaculaire de près de 65 % au deuxième trimestre, après avoir plus que doublé depuis le début de l’année. L’indice de référence taïwanais devrait afficher une hausse de plus de 40 % ce trimestre, tandis que les autres régions peinent à suivre le rythme des marchés portés par les semi-conducteurs. L’indice Hang Seng a nettement pris du retard, s’enlisant — pratiquement inchangé mardi — pour afficher une baisse trimestrielle de 7,5%.

Les contrats à terme sur le maïs à Chicago ont légèrement progressé mardi, tandis que le soja et le blé sont restés quasi inchangés. Le soja et le maïs ont subi la pression de la baisse des prix du pétrole brut, compte tenu de leur rôle dans la production de biocarburants, tandis que le blé a été pénalisé par la récolte dans les plaines américaines et l’abondance de l’offre mondiale.

Les cours du pétrole ont baissé mardi, les investisseurs scrutant l’issue de possibles discussions entre les États-Unis et l’Iran à Doha, le contrat à terme sur le Brent pour livraison en août, qui expire ce mardi, reculait de 1,03% et le West Texas Intermediate (WTI) américain a quant à lui cédé 0,66%, soit 47 cents, pour s’établir à 70,32 dollars le baril.