SpaceX, Space Exploration Technologies Corporation, est active dans le spatial, les satellites et l’IA. Elle conçoit, construit et commercialise les lanceurs Starship, Falcon 9, les moteurs Merlin et Raptor qui les propulsent ainsi que le vaisseau cargo Dragon et sa version habitée, le Crew Dragon. Avec Starlinks, elle est la 1ère société mondiale dans les télécommunications avec 10’000 satellites en orbite. La 3ème activité est l’IA avec xAI.

Points à retenir

- Un peu de fraîcheur intersidérale dans un monde violent.

- Une valorisation pour des rêves.

- Historiquement, les IPO incitent à la prudence.

- La valorisation de SpaceX est élevée et repose sur de folles promesses de colonies martiennes et de centres de données spatiaux.

- Une fusion SpaceX/Tesla fait sens.

- Les IPO de OpenAI et Anthropic permettront de valider ou pas la valorisation de SpaceX.

- Le nationalisme US de l’IA. La surpuissance américaine. Un autre sujet de dépendance?

SpaceX est la plus grande introduction en bourse jamais réalisée, et de très loin. $75 milliards de levée de fonds pour une valorisation boursière de $2’100 milliards. La précédente plus importante IPO avait été en 2019 avec la compagnie pétrolière saoudienne Aramco avec $25.6 milliards d’augmentation de capital et une valorisation à $1’700 milliards. En 2019, les revenus d’Aramco se situaient à $350 milliards pour un profit net de $90 milliards. En 2025, les revenus de SpaceX s’élevaient à $18.7 milliards pour une perte nette de $4.9 milliards. Les télécommunications comptaient pour 61% des revenus et sont la seule activité profitable.

Outre Elon Musk, des estimations rapportent que 4’400 employés de SpaceX seraient devenus millionnaires avec l’IPO. Introduite à $135, l’action SpaceX a progressé de 19% à $165 pour son 1er jour de cotation.

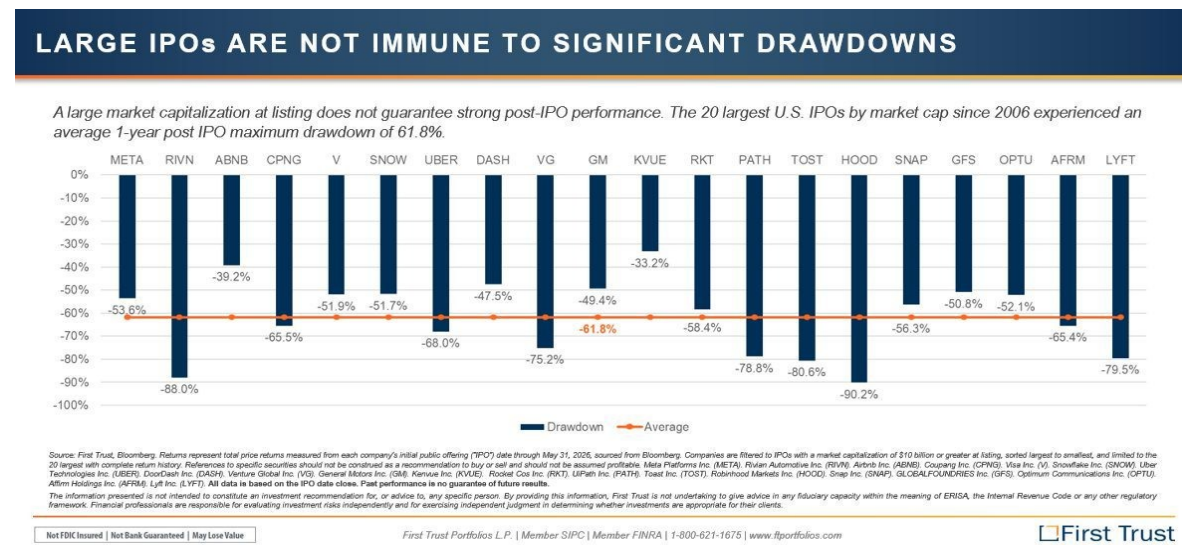

C’est un succès. Mais les précédentes IPO invitent à la prudence. L’action Aramco avait perdu 30% de sa valeur dans le mois qui avait suivi son introduction, Facebook (aujourd’hui Meta) 60% quatre mois suivant son introduction et Tesla 50% assez rapidement. Les IPO sont rarement de bonnes affaires.

Les travaux de l’économiste Jay R. Ritter de l’Université de Floride sont l’une des principales références, en particulier pour l’analyse des introductions en Bourse aux États -Unis. Jay R. Ritter a par exemple étudié les 9 253 IPO américaines menées entre 1980 et 2024: rendement moyen au 1er jour de cotation +18.9% (le fameux « IPO Pop »), rendement moyen au bout d’un an +5.6%, rendement moyen au bout de 3 ans +19.1% (mais performance de l’indice de 39.6%, donc une sous-performance de –20.5%). La principale raison : l’IPO intègre beaucoup d’anticipations.

61.8% au cours de la première année

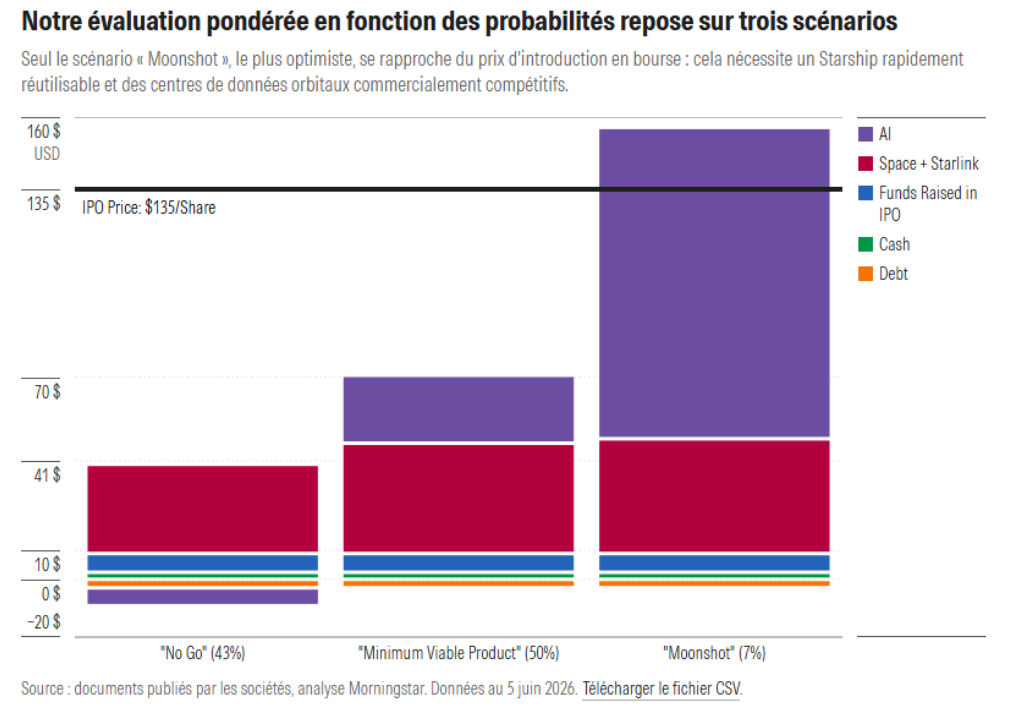

La valorisation juste – fair value – de Morningstar est à $700 milliards, soit $63 par action. La valorisation de $2’100 milliards est donc très exagérée. Morningstar a établi 3 scénarios. Le scénario le plus optimiste – Moonshot – est la mise au point de la Starship rapidement réutilisable, permettant plusieurs lancements par semaine, et à commercialiser avec succès des centres de données dans l’espace. L’informatique orbitale nécessitera 59’000 satellites d’ici 2035. Le scénario pessimiste table sur l’impossibilité de faire fonctionner des centres de données orbitaux et l’abandon du projet en 2028.

Colossus ne détiendrait pas une part significative de la capacité informatique mondiale. Le scénario raisonnable – Minimum Viable Product – est un cluster informatique orbital d’environ 48’000 satellites d’ici 2035, offrant une capacité de calcul IA équivalente à 2,4 gigawatts et générant un chiffre d’affaires annuel de 47 milliards de dollars.

SpaceX vend aussi le rêve des projets de colonisation de Mars, des missions lunaires et la production de puces électroniques sur la Lune, avec des contraintes techniques et opérationnelles d’une extrême complexité.

Les IPO de OpenAI (septembre 206) et Anthropic (fin 2026) seront des marqueurs importants pour affiner la valorisation de SpaceX.

La valorisation paraît extrêmement généreuse, mais certains analystes estiment, dont Goldman Sachs, chef de file de l’IPO, un bond des revenus de 25 fois à $474 milliards en 2030. Les revenus de xAI passeraient de $3.2 milliards à $322 milliards. Encore plus fort, Evercore ISI (qui n’a pas participé à l’IPO) table sur des revenus de $1’000 milliards en 2031, dont $755 milliards pour la seule division d’IA. Morgan Stanley a poussé l’exercice encore plus loin avec des projections jusqu’en 2040 avec des revenus à $3’400 milliards ($18 milliards en 2025) et un profit net à $2’700 milliards (perte de $4.9 milliards en 2025) ! Le résultat brut d’exploitation passerait de $6.6 milliards en 2025 à $2’700 milliards en 2040. Une 1ère conclusion est que l’hyper croissance de SpaceX reposera sur les activités d’IA.

SpaceX vient de conclure deux énormes contrats pour louer sa puissance de calcul à Anthropic et à Google. Une manière de booster significativement ses perspectives de croissance. A partir de juillet, SpaceX recevra $1.25 milliard par mois de la part d’Anthropic et $920 millions par mois de Google, soit plus de 6 milliards par trimestre. La fusion avec xAI permet d’avoir une verticalité des activités et représentera $26 milliards de revenus en 2027, permettant la monétisation de la capacité de calcul inutilisée. Avec l’émergence des modèles d’IA générative et l’arrivée d’outils agentiques de plus en plus autonomes, la puissance de calcul est devenue une ressource extrêmement stratégique. xAI possède le plus gros centres des données des Etats-Unis, Colossus, à Memphis. xAI déploie Colossus 2. L’ensemble devrait former un complexe de 2 gigawatts de puissance, soit l’équivalent de deux réacteurs nucléaires, équipés de plus d’un million de cartes graphiques Nvidia.

$2’100 milliards de capitalisation boursière ! On est loin du compte si l’on compare Starlinks avec ses $13.2 milliards de revenus en 2025 aux Européens de gestion des satellites, Eutelsat ($1.4 milliard de revenus) et SES ($4.6 milliards) avec Global HERAVEST SA – 15 juin 2026 3 leurs valorisations de $5 milliards. Cela rejoint les prévisions des analystes sur SpaceX reposant sur une hyper croissance dans l’IA.

Dans son prospectus d’IPO, SpaceX explique avoir identifié un marché potentiel (opportunités totales de revenus) de $26’000 milliards pour ces activités. Une nouvelle source de revenus pourrait être l’informatique orbitale, soit des centres de données dans l’espace, moins nocifs pour l’environnement, avec une énergie solaire et abondante et constante, un vide spatial facilitant la dissipation thermique, ce qui réduit le besoin d’immenses systèmes de refroidissement utilisés sur Terre, un niveau de résilience plus élevé. L’informatique orbitale ou spatiale répondrait aussi à un besoin urgent : la demande mondiale en puissance informatique explose, notamment avec l’essor de l’intelligence artificielle, des modèles géants de langage, des satellites d’observation et des applications en temps réel. Les infrastructures terrestres peinent déjà à suivre. Déporter une partie de cette puissance de calcul dans l’espace apparaît aujourd’hui comme une solution possible, voire nécessaire.

La gouvernance de SpaceX inquiète les analystes. Elon Musk est à la fois, CEO, Chief Technical Officer et Chairman of the Board. Cela va être difficile de le licencier. Elon Musk est le maître absolu avec 42% des actions et 80% des droits de vote. SpaceX a ouvert 5% de son capital aux investisseurs avec 555.5 millions d’actions.

SpaceX n’écarte pas la fusion avec Tesla. Les deux entreprises ont déjà des liens commerciaux profonds. Tesla détient une part dans SpaceX, les deux développent conjointement un projet de fabrication de puces appelé Terafab, et SpaceX a dépensé 131 millions de dollars sur des Cybertrucks en 2025, selon le dépôt d’introduction en bourse de SpaceX. Tesla a vendu environ 890 millions de dollars de véhicules et de batteries à SpaceX et à sa filiale xAI depuis 2023. SpaceX a absorbé le xAI de Musk, y compris le chatbot Grok et la plateforme de médias sociaux X. L’analyste Dan Ives de Wedbush croit à la fusion en 2027. Une fusion renforcerait l’influence de Musk dans l’IA.

Sans fusion, des analystes voient un risque pour Tesla. Elon Musk pourrait délaisser Tesla au profit de SpaceX. Tesla a connu une année difficile en raison de la concurrence croissante et de la mauvaise publicité sur Musk suite à son court séjour désastreux dans l’administration américaine. Malgré des performances économiques mauvaises, le cours de l’action Tesla est résilient. Elon Musk a récemment présenté Tesla moins comme un constructeur de véhicules électriques que comme une entreprise spécialisée dans l’intelligence artificielle et la robotique, comme en témoigne sa projection selon laquelle 80% de la valeur totale de l’entreprise proviendrait de son robot humanoïde Optimus, malgré l’absence de preuves quant à l’expansion du projet, et encore moins quant à l’atteinte de l’objectif de Musk d’une capacité annuelle d’un million de robots. La valorisation de Tesla n’a jamais été justifiée par ses seuls véhicules, et les investisseurs paient pour la thèse de l’autonomie, les Robotaxis, Optimus et de l’intelligence artificielle.

L’IA sous tension par les citoyens et le nationalisme. Des groupes de citoyens se mobilisent face au risque de l’IA sur l’emploi. La start-up américaine d’intelligence artificielle Anthropic a annoncé le vendredi 12 juin suspendre l’accès à ses deux modèles les plus puissants, Fable 5 et Mythos 5, pour se conformer à une directive du gouvernement américain invoquant la sécurité nationale, trois jours seulement après leur lancement commercial. Washington a ordonné, au titre du contrôle des exportations, de couper l’accès à ces modèles pour tout ressortissant étranger, à l’intérieur ou à l’extérieur des États-Unis, y compris les employés étrangers d’Anthropic, selon le communiqué de l’entreprise. Faute de pouvoir trier ses utilisateurs selon leur nationalité, Anthropic, déjà en contentieux avec l’administration Trump, a annoncé devoir brutalement désactiver les deux modèles pour l’ensemble de ses clients afin de se mettre en conformité. Déjà écartée des contrats avec le Pentagone pour des raisons d’éthique, Anthropic ne voulant pas que son IA soit utilisée pour des actes léthaux, pour des armes autonomes et pour une surveillance de masse, Anthropic garde un profil bas et parle d’un «malentendu». La guerre de l’IA a commencé avec un risque de vassalisation du monde vis-à-vis des Etats-Unis.