Est-ce que la montée des droits de douane qui pèse sur les consommateurs, les dépenses potentiellement non durables en intelligence artificielle et les chocs géopolitiques qui surviennent simultanément pourraient créer un risque de krach?

Évaluations extrêmes

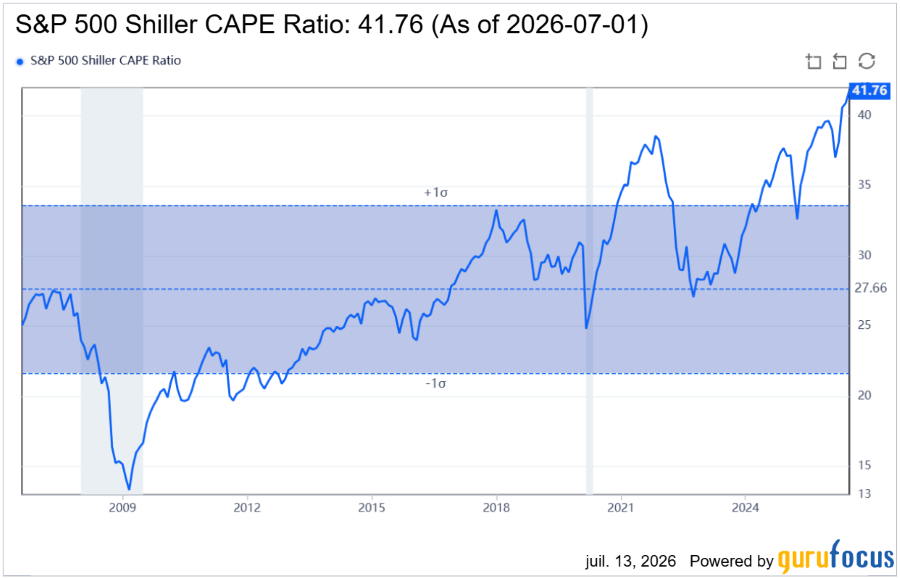

Le ratio CAPE (ratio cours/bénéfice ajusté cycliquement) du S&P 500 a grimpé à environ 39,8, son deuxième plus haut niveau en 150 ans d’histoire boursière, juste après le pic de la bulle Internet. Historiquement, des ratios CAPE élevés ont été associés à des rendements à long terme plus faibles et, dans certains cas, à des corrections de marché majeures. Cependant, l’histoire montre également que des marchés surévalués peuvent le rester pendant des années avant un retournement de situation. L’indicateur Buffett (capitalisation boursière/PIB) oscille également autour de 217-228 % du PIB, dépassant largement le pic de 150% atteint lors de la bulle Internet.

Pérennité des dépenses en IA

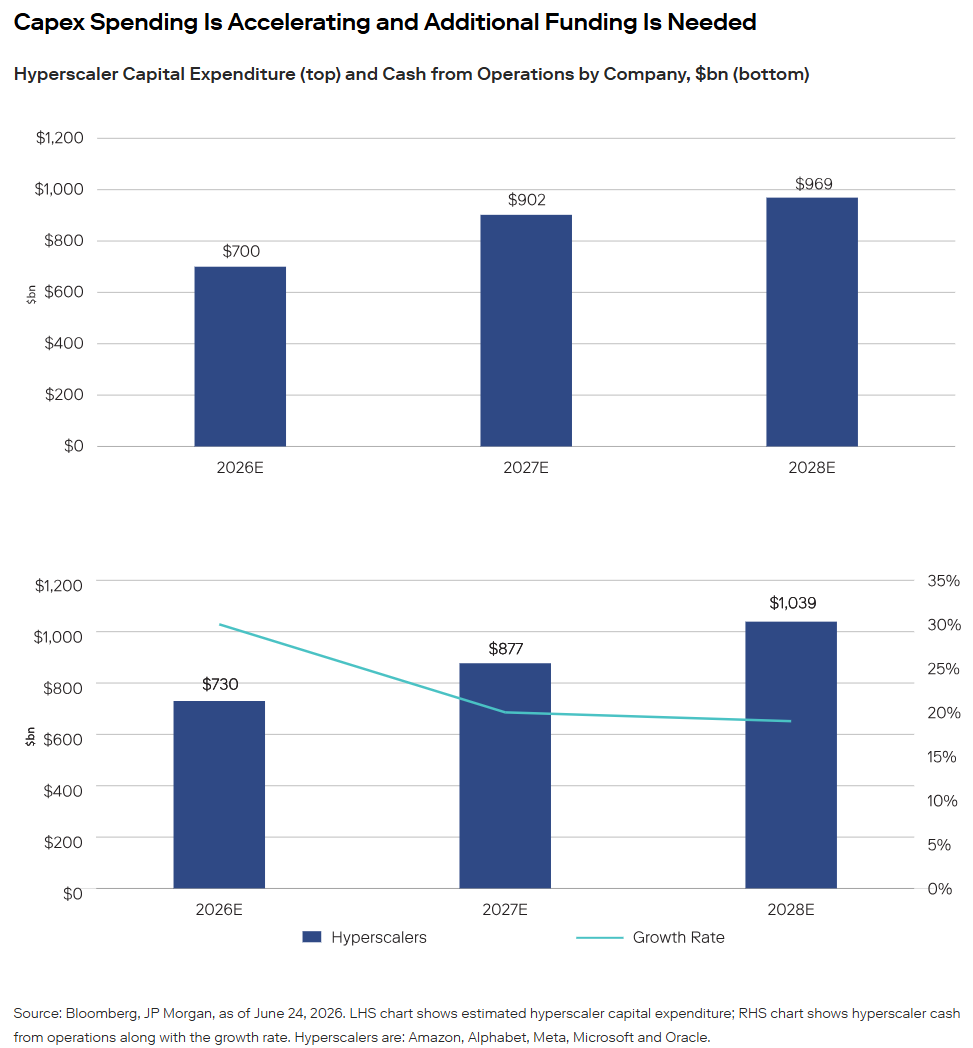

La question de la justification des valorisations actuelles pour les investissements dans les infrastructures d’IA fait l’objet d’un débat croissant. Les investissements dans l’IA ont atteint 300 milliards de dollars en 2025 et devraient s’établir à 1’600 milliards de dollars d’ici 2029. Certains analystes craignent que ce rythme ne soit pas soutenable si les retours sur investissement ne se concrétisent pas. Les analystes de Deutsche Bank estiment qu’OpenAI, leader du secteur, pourrait enregistrer des pertes totales de 140 milliards de dollars entre 2024 et 2029. La hausse des coûts de l’énergie pourrait aggraver ces pertes, soulevant des questions quant à savoir si les investisseurs finiront par considérer que le rapport risque/rendement a évolué. Par exemple, SpaceX a déclaré disposer d’environ 101 milliards de dollars de trésorerie en juin 2026, mais un flux de trésorerie disponible négatif d’environ 14 milliards de dollars en 2025, soit plus du double du chiffre de l’année précédente. L’endettement a commencé et l’émission obligataire de 25 milliards de dollars en juin marque, selon l’entreprise elle-même, le début d’un programme soutenu plutôt qu’une opération ponctuelle. Contrairement aux géants du cloud établis, SpaceX n’a pas encore d’historique de gestion d’un cycle d’endettement complet, et le rythme auquel sa consommation de trésorerie s’accélère justifie une surveillance étroite.

Concentration du marché

Une poignée de géants de la tech dominent désormais la performance des indices. Les dix premières actions du S&P 500 représentent plus de 35% de la pondération totale de l’indice, dépassant les niveaux de concentration observés lors des krachs de 1929 et 2000. Lorsque la performance d’un indice repose fortement sur quelques entreprises, la faiblesse de l’une d’entre elles peut entraîner une baisse disproportionnée du marché dans son ensemble.

Choc géopolitique et pétrolier

Le conflit américano-iranien, qui a débuté fin février 2026, a fait bondir les prix du pétrole d’environ 66% en une semaine. La fermeture du détroit d’Ormuz a perturbé près de 20% des exportations mondiales de pétrole, un choc d’offre susceptible d’alimenter les craintes de stagflation. Les marchés restent partagés: de nombreux opérateurs occidentaux anticipent une baisse des prix du pétrole, tandis que les opérateurs asiatiques prévoient de nouvelles hausses. A ne pas négliger un conflit potentiel autour de Taiwan.

Inflation et politique monétaire

Si l’inflation augmente, les rendements réels ont tendance à augmenter également, ce qui comprime les multiples de valorisation des actions. L’incertitude demeure quant à la politique monétaire de la Fed: adoptera-t-elle une nouvelle politique d’assouplissement ou une position plus neutre, voire plus restrictive, en fonction de l’évolution de l’inflation? La hausse des taux d’intérêt reste l’un des principaux risques macroéconomiques, car les rendements influent directement sur les multiples de valorisation, notamment pour les actions de croissance à long terme. Marché du travail et conditions de crédit

Le taux de chômage aux États-Unis s’établit à 4,4% au premier trimestre 2026. Ce taux est stable, mais proche d’un seuil critique où une nouvelle hausse pourrait rapidement amplifier les craintes de récession. Goldman Sachs envisage même la possibilité d’une augmentation du chômage jusqu’à 4,6% en cas de choc pétrolier. Les tensions sur le crédit privé et les pressions sur les coûts liées aux droits de douane sont également citées comme facteurs de risque.

Affaiblissement des soutiens structurels

Historiquement, les rachats d’actions par les entreprises ont constitué l’un des principaux moteurs de soutien structurel du marché actions américain. Or, l’incertitude demeure quant à la capacité des entreprises à maintenir le rythme de ces rachats face à l’augmentation de leurs investissements dans l’intelligence artificielle. Un ralentissement de ces rachats ne provoquerait pas à lui seul un krach, mais pourrait réduire la marge de manœuvre face à d’autres chocs.

Coup d’œil sur les marchés

Les craintes concernant l’approvisionnement en pétrole se sont intensifiées ces dernières heures sur fond de reprise des hostilités au Moyen-Orient, l’Iran ayant annoncé une nouvelle fermeture du détroit d’Ormuz. Signe des tensions croissantes, le nombre de pétroliers transitant par le détroit a chuté au cours de la dernière journée pour atteindre son plus bas niveau depuis deux mois, selon des données maritimes.

À Paris, le CAC 40 a gagné 0,31% à 8.364,65 points. À Francfort, le Dax a grappillé 0,08% et à Londres, le FTSE 100 a fini quasi stable (+0,01%). L’indice EuroStoxx 50 a en revanche perdu 0,06%, le FTSEurofirst 300 0,04% et le Stoxx 600 0,06%. Le secteur technologique a clôturé lundi en baisse (-0,48%), dans le sillage des valeurs asiatiques plus tôt dans la journée, une tendance qui s’est également confirmée à la Bourse de New York dans l’après-midi. ASM International et ASML ont reculé d’environ 2% à Amsterdam et Infineon de près de 3% à Francfort. Touchées par la hausse des prix du pétrole, les actions du secteur du voyage ont abandonné 1,13%, avec la compagnie aérienne Air France-KLM et l’opérateur hôtelier Accor cédant 3,3% et 1,9% respectivement à Paris. La situation profite en revanche au secteur de l’énergie, qui a fini la séance sur un gain de 2,1%. À Paris, TotalEnergies a progressé de 2,9%.

En Suisse, le SMI a clôturé en hausse de 0,22%. Les valeurs du secteur de la construction, en particulier, ont été pénalisées par les inquiétudes concernant l’économie et la nouvelle hausse des prix du pétrole. Sika (-2,0 %), Amrize (-1,7 %) et Geberit (-0,4 %) ont toutes reculé, après avoir déjà affiché une faible performance la semaine précédente. Les valeurs technologiques telles qu’Inficon (-2,0 %), Comet (-1,5 %) et VAT (-0,6 %) ont également subi des ventes. La faible performance de Roche (-1,8 %) a pesé davantage sur le marché. Les deux autres poids lourds, Nestlé (+1,2 %) et Novartis (+0,3 %), ont soutenu l’indice SMI. ABB (+0,3 %) s’échangeait légèrement en hausse avant la publication de ses résultats semestriels jeudi.

Dans la zone euro, le rendement du Bund allemand à dix ans a fini sur un gain de 3,7 points de base à 3,0712%, tandis que son homologue du titre à deux ans a grimpé de 6,6 points de base à 2,7154%. Le rendement des obligations d’État britanniques à deux ans a bondi lundi pour atteindre son plus haut niveau en plus d’un mois. Il progressait de 11 points de base sur la séance pour s’établir à 4,349%.

Le dollar américain évoluait de manière contrastée face à ses principales contreparties lundi matin — en hausse par rapport à la livre sterling et au yen, mais en baisse face à l’euro et au dollar canadien. Les données sur les prix à la consommation pour juin constitueront le point d’orgue statistique de la journée de mardi, publiées peu avant le premier jour d’audition de Kevin Warsh.

Les cours de l’or ont reculé de près de 3 % lundi après que le président américain Donald Trump a annoncé le rétablissement d’un blocus naval contre l’Iran. L’or au comptant cédait 2,8% à 4’005,59 dollars l’once. Du côté des autres métaux, l’argent au comptant a reculé de 3,5% à 57,77 dollars l’once, le platine a cédé 1,4% à 1’607,72 dollars et le palladium a baissé de 1,7% à 1’254,94 dollars.

Les cours du cuivre se sont maintenus lundi, portés par le repli du dollar. Le cuivre de référence sur le London Metal Exchange (LME) s’échangeait en hausse de 0,1% à 13’501 dollars la tonne métrique lors des séances officielles. L’aluminium a progressé de 0,2%, le zinc a reculé de 1,5%, le plomb a baissé de 1,2%, l’étain a gagné 0,1% et le nickel a cédé 1%.

La Bourse de New York a terminé dans le rouge lundi, plombée par une nouvelle flambée des prix de l’or noir avec la reprise des hostilités au Moyen-Orient, sur fond de faiblesse des semi-conducteurs. Le Dow Jones a reculé de 0,26%, l’indice Nasdaq a chuté de 1,55% et l’indice élargi S&P 500 a perdu 0,79%. Le fabricant de puces coréen SK hynix – aussi coté à Séoul – a perdu 9,32%, entraînant dans son sillage le reste du secteur, comme le mastodonte Nvidia (-3,52%), Broadcom (-3,98%), AMD (-4,21%) ou Intel (-6,12%). Le géant SpaceX (fusées, intelligence artificielle, satellites), récemment introduit à la Bourse de New York, a lui perdu 4,24% à 139,14 dollars, se rapprochant de plus en plus de son prix initial de cotation (135 dollars).

Sur le marché obligataire, le taux d’emprunt de l’Etat américain à échéance dix ans se tendait nettement à 4,62% contre 4,56% à la clôture vendredi.

Le contrat le plus actif sur le soja au Chicago Board of Trade (CBOT) reculait de 0,4%. Le blé progressait de 0,2% tandis que le maïs perdait 1,1%.

Ce matin en Asie: le Nikkei 225 a oscillé entre gains et pertes pour finalement s’adjuger 0,10%. Le Topix a progressé de 0,41%. L’indice Shanghai Composite, principal baromètre des actions chinoises, a cédé 0,1% à l’ouverture. L’indice Shenzhen Component a quant à lui reculé de 0,49%. À Séoul, les actions ont évolué entre territoire négatif et positif mardi, le titre SK Hynix oscillant entre gains et pertes, chutant jusqu’à 4,7% dans les premières minutes de cotation avant de rebondir pour s’échanger en hausse de 4,6%.

L’indice du dollar américain, qui mesure la force du billet vert face à un panier de six devises, s’est maintenu à 101,29, s’échangeant autour de ses plus hauts niveaux du mois. L’or a reculé de 0,1% à 3’997,27 dollars. Du côté des cryptomonnaies, le bitcoin a progressé de 0,3% à 62’318,43 dollars, tandis que l’ether a grimpé de 0,7% à 1’777,63 dollars.

Le contrat à terme sur le Brent a gagné 1,68 dollar, soit 2%, pour s’établir à 84,98 dollars le baril, tandis que le brut américain West Texas Intermediate (WTI) a progressé de 1,65 dollar, soit 2,1%, à 79,79 dollars le baril. Le Brent avait bondi de 9,6% lors de la séance précédente, signant sa plus forte hausse quotidienne depuis mai 2020.

Coup d’œil sur Trump

«Nous allons conserver le détroit, et nous l’administrerons probablement. Nous en deviendrons les gardiens. On pourrait même dire les anges gardiens du détroit. Et nous devrions être indemnisés pour cela», déclare-t-il lors de l’interview téléphonique accordée à Fox.

De plus, via son réseau Truth Social, lundi, Donald Trump a assuré que le détroit d’Ormuz était « OUVERT, et restera OUVERT, avec ou sans l’Iran ». Il a prévenu également que les Etats-Unis prélèveraient, « pour des raisons d’ÉQUITÉ », un péage à hauteur de 20% de tout fret acheminé via le détroit d’Ormuz. Rappelons qu’avant l’initiative de Trump d’attaquer l’Iran il n’y avait aucun droit de passage payant….