«Framework guidance»

Lagarde a profité de l’ouverture du forum annuel de la BCE à Sintra pour annoncer la fin d’une ère en matière de politique monétaire. Après plus d’une décennie marquée par les rachats d’obligations, les prêts d’urgence et la communication prospective («forward guidance»), la BCE peut de nouveau s’appuyer sur les taux directeurs comme principal levier pour maîtriser l’inflation. Lagarde a confié que si elle avait un regret, ce serait de s’être sentie contrainte et liée par la communication prospective.

Elle a indiqué que ce changement reflète non seulement un contexte inflationniste différent, mais aussi une zone euro plus résiliente. Au cours de la dernière décennie, l’Europe a renforcé la supervision bancaire, instauré de nouvelles règles de résolution pour les banques en difficulté et mis en place des outils budgétaires communs tels que le Mécanisme européen de stabilité et le plan NextGenEU. Elle a également souligné que les anticipations d’inflation restaient ancrées autour de l’objectif de 2% de la BCE. Cette résilience a permis à la BCE de se concentrer sur son objectif fondamental : la stabilité des prix.

En rendant l’économie plus résistante aux chocs, ce cadre a réduit la nécessité de recourir à des mesures de politique monétaire non conventionnelles ou radicales.

Si la panoplie d’outils de la BCE s’est simplifiée, le monde qui l’entoure, lui, ne l’a pas fait. Les chocs proviennent de l’offre, poussant les prix à la hausse plutôt qu’affaiblissant la demande. Contrairement aux crises passées, ils peuvent rapidement s’emballer et se retourner tout aussi vite, rendant difficile l’évaluation du caractère temporaire ou persistant des pressions inflationnistes.

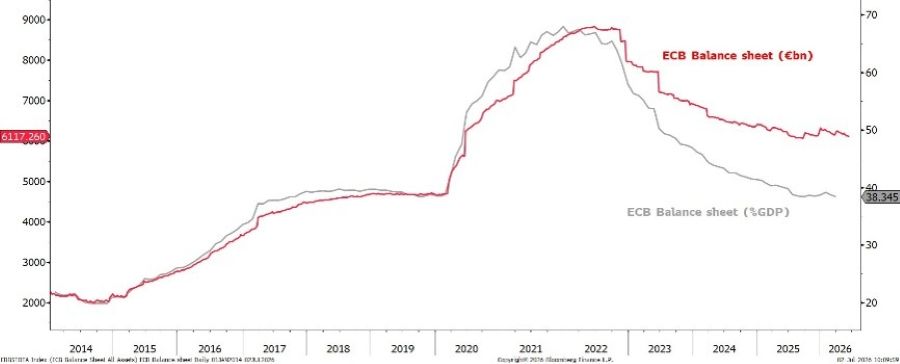

Lagarde a également rejeté l’idée selon laquelle la hausse de taux de juin relevait d’une mesure de précaution. La BCE a relevé ses taux en raison d’un véritable problème d’inflation. L’inflation globale et sous-jacente devrait rester plus élevées que prévu. Les projections de la BCE indiquaient un retour de l’inflation à l’objectif de 2% seulement à la fin de 2027.

Lagarde a été claire: la BCE n’est pas là pour annoncer aux marchés les prochaines étapes. Il n’est pas question de recourir à la communication prospective. Elle lui a substitué ce qu’elle appelle une orientation fondée sur le cadre d’action (« framework guidance ») : il ne s’agit pas d’annoncer ce que la banque fera, mais d’expliquer comment elle prendra ses décisions. La fonction de réaction de la BCE repose sur 3 piliers : les perspectives d’inflation, la dynamique de l’inflation sous-jacente et la vigueur de la transmission de la politique monétaire à l’économie.

La BCE ne souhaite plus que les investisseurs tentent de deviner sa prochaine décision. Elle veut qu’ils comprennent comment les décideurs réagiront aux nouvelles données.

La prochaine étape est simple : les données seront les seuls maîtres à bord.

Une cause commune

L’accession de Warsh à la présidence de la Fed contribue à tourner la page, à l’échelle mondiale, sur certaines hypothèses de politique monétaire qui prévalaient ces 2 dernières décennies. Warsh a longtemps critiqué le «forward guidance», pratique par laquelle les banques centrales exposent explicitement leurs intentions pour l’avenir. Le gouverneur de la Banque d’Angleterre a lui aussi reconnu qu’il est bien plus facile de mettre en place ce type de communication que de l’abandonner.

Évoquant Christine Lagarde, Warsh a déclaré qu’il l’appréciait déjà lorsqu’ils s’étaient rencontrés il y a vingt ans, alors qu’elle était ministre des Finances ; depuis ses dernières déclarations, il l’admire. Nombreux sont ceux qui font preuve d’ouverture d’esprit et souhaitent repenser la conduite de la politique monétaire. Les décideurs vont définir une nouvelle orientation; ils seront ainsi en mesure de prendre de meilleures décisions et d’agir de manière appropriée. Les membres de la Fed tiendront une réunion à huis clos pour évaluer la situation en se fondant sur les données disponibles.

Malgré une apparente unité de vues, des nuances subtiles sont apparues quant aux objectifs de communication. Lagarde a rejeté le «forward guidance», au profit du «framework guidance». Warsh, pour sa part, semblait moins enclin à expliciter davantage la fonction de réaction de la Fed.

Compte tenu de l’incertitude entourant la fonction de réaction de Warsh, plusieurs trajectoires de taux sont envisageables. Selon un scénario, la Fed maintiendrait la tolérance à l’inflation observée sous la présidence de Powell. Selon un autre, elle opérerait une rupture plus nette en relevant les taux. Warsh a clairement tenu à écarter l’idée que sa nomination entraînerait automatiquement une baisse rapide des taux. La Fed conserve son indépendance, l’objectif d’inflation de 2% reste en vigueur, et ceux qui s’attendent à ce que la Fed accepte une inflation durablement supérieure à cet objectif risquent d’être déçus.

Après avoir longtemps subi les conséquences des politiques mises en place par la Fed lors de la crise de 2008, nous vivons un moment rare propice à un retour aux principes fondamentaux.

Bien que le mandat de Warsh ne fasse que débuter, sa fonction de réaction reste une «boîte noire».

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14

CH-1201 Genève

T +41 22 715 24 40