L’évolution des cours sur les marchés financiers la semaine passée a été molle et atone. Les nouvelles négatives ont légèrement excédé les positives, ne laissant pas assez d’élan pour faire grimper les prix au-delà du fameux «mur d'inquiétude» qui accompagne souvent un marché haussier. Résultat: les investisseurs ont terminé la semaine avec plus d’incertitude qu’ils n’en avaient au départ. Cela s’est traduit par hausse régulière de notre indice de confiance préféré, le VIX, qui est passé de 15 en début de semaine à 17. Les marchés des matières premières ont clairement tiré leur épingle du jeu dans ce contexte, les prix de l'énergie et des métaux précieux menant la danse, les investisseurs tenant compte de l'incertitude géopolitique croissante et des tensions grandissantes.

Les banques centrales ont continué à jouer le rôle de «good cop» sur la scène mondiale, apportant une source de stabilité. Les six réunions de comités tenues cette semaine ont renforcé le message de la semaine précédente : la politique monétaire s’oriente vers des niveaux neutres. Deux banques centrales ont assoupli leur politique de 25 points de base (bp), tandis que les autres ont maintenu leur taux inchangé. La seule surprise est venue de Suède, où la Riksbank a abaissé son taux directeur à 1,75%. Toutefois, cette décision s’est accompagnée d’une indication selon laquelle aucune autre réduction n’était prévue jusqu’en 2028.[1]

En Suisse, la Banque Nationale Suisse a maintenu son taux directeur à zéro. Son président, Martin Schlegel, a reconnu les difficultés causées par les droits de douane, mais a souligné l’impact global limité sur l’économie, puisque seulement 4% des exportations suisses sont directement touchées. [2] En Chine, les taux directeurs de prêt ont été maintenus inchangés, soulignant la prudence de la Banque Populaire de Chine. Malgré des données d’activité moroses en août, les décideurs politiques restent prudents afin de ne pas alimenter une surchauffe du marché boursier.

En revanche, les responsables politiques ont continué à jouer le rôle du «bad cop» mondial, et se sont particulièrement illustrés cette semaine. L’OTAN a clairement fait savoir qu’elle ne tolérerait plus aucune nouvelle violation de son espace aérien et qu’elle était prête à riposter avec toute la force nécessaire, y compris en abattant des avions russes.

Pendant ce temps, l’Ukraine a poursuivi ses attaques contre les infrastructures énergétiques russes, ciblant principalement les raffineries. Les estimations de capacité de raffinage mise à l’arrêt varient considérablement – de 200’000 barils par jour à plus d’1 million – mais la fréquence et l’efficacité apparente des frappes contribuent également à la prime de risque géopolitique sur le pétrole. Les prix de l’énergie ont augmenté de plus de 3% cette semaine. [3]

Au Royaume-Uni, Andy Burnham, maire du Grand Manchester et considéré comme principal rival du Premier ministre Keir Starmer, a demandé un emprunt supplémentaire de 40 milliards de livres pour financer des projets immobiliers.[4] Cette annonce a effrayé le marché des gilts, qui continue de remettre en question la discipline budgétaire du gouvernement, ce qui a conduit les adjudications de gilts à 5 et 30 ans de cette semaine à enregistrer le plus faible nombre d’ordres depuis au moins 2022. [5]

Non en reste, l’administration Trump a annoncé des droits de douane supplémentaire. À compter du 1er octobre 2025, les États-Unis imposeront de nouveaux droits de 100% sur les produits pharmaceutiques de marque ou brevetés, de 50% sur les armoires de cuisine, de 30% sur les meubles rembourrés et de 25% sur les camions lourds. Le calendrier est notable, peut-être une démonstration de confiance ou d’arrogance, car le gouvernement risque de se retrouver paralysé le même jour en raison d’une impasse budgétaire.

Les républicains restent attachés à la résolution de financement temporaire adoptée par la Chambre des représentants, tandis que les démocrates font pression pour obtenir une version qui prolonge les subventions de l’Affordable Care Act arrivant à expiration et traite d’autres priorités. L’administration a menacé de licencier certains employés fédéraux plutôt que de les mettre en congé sans solde. Un arrêt des activités retarderait également la publication du rapport crucial sur l’emploi non agricole du mois de septembre, prévue le 3 octobre.[6]

Quant au «neutral cop», les économistes – les arbitres équilibrés et impartiaux – ont dressé un tableau mitigé. L’indice composite PMI de la zone euro a atteint son plus haut niveau depuis 16 mois, à 51,2, porté par le dynamisme du secteur des services.

Cependant, la composante manufacturière est retombée en contraction à 49,5, à rebours des attentes du consensus, soulignant le poids des tensions commerciales. La France a également pesé lourdement sur l’indice, son PMI composite ayant chuté à 48,4.[7]

Aux États-Unis, l’économie a connu au deuxième trimestre sa plus forte croissance depuis près de deux ans, le gouvernement ayant revu à la hausse ses précédentes estimations, grâce notamment aux dépenses de consommation et aux investissements des entreprises. Le PIB a été révisé à un rythme annualisé de 3,8%, contre 3,3% auparavant. La consommation des ménages – principal moteur de la croissance – a progressé de 2,5%, stimulée par une augmentation des dépenses dans les transports, les services financiers et les assurances. L’investissement des entreprises a bondi de 7,3%, tiré par la plus forte hausse des produits de propriété intellectuelle depuis 1999. Les investissements dans les centres de données, qui soutiennent les infrastructures d’intelligence artificielle, ont atteint un niveau annuel record de plus de 40 milliards de dollars. [8]

Cependant, ces données positives du PIB américain ont été tempérées par un rapport de l’OCDE soulignant l’impact des droits de douane «réciproques» du président Donald Trump. Avec des droits de douane touchant plus de 90 partenaires commerciaux, le taux moyen des droits américains a atteint environ 19,5% en août – son plus haut niveau depuis 1933. La stratégie commerciale de l’administration américaine a des répercussions à l’échelle mondiale, pesant sur la croissance du PIB dans le monde entier et plus encore aux États-Unis. [9]

Selon l’OCDE, le PIB mondial devrait passer de 3,3% en 2024 à 3,2% en 2025, puis à 2,9% en 2026. Les États-Unis, qui ont imposé des droits de douanes élevés à de nombreux partenaires commerciaux, devraient voir leur croissance ralentir de 2,8% en 2024 à 1,8% en 2025, puis 1,5% en 2026. Ce ralentissement est en grande partie attribué à la hausse des taux tarifaires et à la contraction de l’immigration nette.[8]

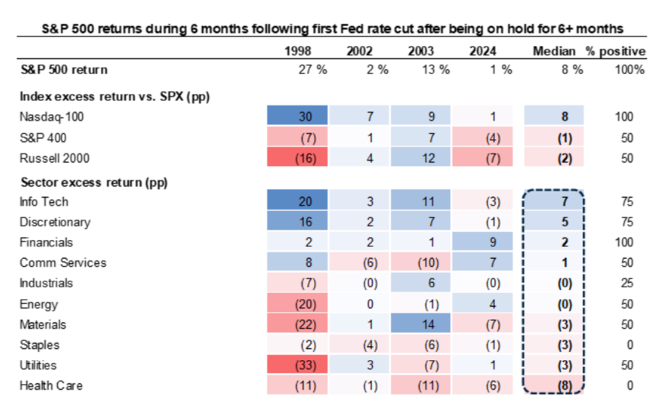

Enfin, le «shadow cop», la recherche quantitative – qui agit en coulisses et peut influencer indirectement les décisions d’investissement – reste optimiste. Au cours des 40 dernières années, il y a eu huit épisodes durant lesquels la Réserve Fédérale a baissé ses taux après les avoir maintenus stables pendant six mois ou plus. Dans la moitié de ces cas, l’économie est ensuite entrée en récession. Dans les quatre autres cas, lorsque l’économie a continué à croître – ce qui reste le scénario de base pour les douze prochains mois -, le S&P 500 a enregistré un rendement médian de +8 % sur six mois et de +15 % sur 12 mois (voir le graphique de la semaine).[10].

Graphique de la semaine : sans récession, le marché haussier peut continuer sa course

[1] Bloomberg News, ‘Sweden Cuts Rate to Three-Year Low, Signals End to Easing,’ September 23, 2025

[2] Bloomberg News, ‘Swiss National Bank Plays Down Tariff Fallout After Keeping Rate at Zero,’ September 25, 2025

[3] UBS Research & Commentary, ‘Fed Speak/Xi-Trump to Meet/China Holds LPR/US Congress In Recess Before Shutdown, September 22, 2025

[4] Bloomberg News, ‘Gilt Market Becomes Easly Starmer-Burnham Battleground,’ September 25, 2025

[5] Bloomberg News, ‘Gilt auction demand lowest in two years in sign of pre-Budget jitters,’ September 25, 2025

[6] Citi Research US Economics, ‘The Daily Update—Seasonally stronger jobs,’ September 26, 2025

[7] UBS Global Research, European Economic Comment, ‘European PMIs: A mixed bag,’ September 23, 2025

[8] Bloomberg News, ‘US Notches Fastest Growth in Nearly 2 Years, Buoyed by Consumers,’ September 25, 2025

[9] Bloomberg News, ‘Full Effects of Trump Tariff Hikes Will Be Felt in 2026, OECD Says,’ September 24, 2025

[10] Goldman Sachs Global Investment Research, ‘Keep Buying Stocks When the Fed Cuts into a Growing Economy,’ September 26, 2025

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis. Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.

Toute recherche contenue dans ce document a été obtenue et peut avoir été mise en œuvre par Muzinich pour ses propres besoins. Les résultats de ces recherches sont mis à disposition à titre d’information et aucune garantie n’est donnée quant à leur exactitude. Les opinions et les déclarations sur les tendances des marchés financiers qui sont fondées sur les conditions du marché constituent notre jugement et ce jugement peut s’avérer erroné. Les points de vue et opinions exprimés ne doivent pas être interprétés comme une offre d’achat ou de vente ou une invitation à s’engager dans une quelconque activité d’investissement, ils sont uniquement destinés à des fins d’information.

Toute information ou déclaration prospective exprimée dans ce document peut s’avérer incorrecte. Muzinich ne s’engage pas à mettre à jour les informations, données et opinions contenues dans ce document.

Emis dans l’Union européenne par Muzinich & Co. (Ireland) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistrée en Irlande, numéro d’enregistrement de la société : 307511. Adresse du siège social : 32 Molesworth Street, Dublin 2, D02 Y512, Irlande. Emis en Suisse par Muzinich & Co. (Suisse) AG. Enregistrée en Suisse sous le numéro CHE-389.422.108. Adresse du siège social : Tödistrasse 5, 8002 Zurich, Suisse. Emis à Singapour et à Hong Kong par Muzinich & Co. (Singapore) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistrée à Singapour sous le numéro 201624477K. Adresse enregistrée : 6 Battery Road, #26-05, Singapour, 049909. Émis dans toutes les autres juridictions (à l’exception des États-Unis) par Muzinich & Co. Limited. qui est autorisée et réglementée par la Financial Conduct Authority. Enregistré en Angleterre et au Pays de Galles sous le numéro 3852444. Adresse enregistrée : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni.