La Chine a durci sa position sur la technologie américaine (Nvidia, Qualcomm), les exportations de terres rares et les taxes sur les navires US dans les ports chinois. Donald Trump avait menacé de taxes supplémentaires de 100% sur les produits chinois, s’ajoutant aux 30% déjà appliqués, et d’annuler sa rencontre prévue avec Xi Jinping le 1er novembre en Corée du Sud en marge du sommet de la coopération économique Asie-Pacifique (APEC).

Les nouvelles restrictions sur les exportations chinoises de terres rares sont un problème majeur pour les industries occidentales de semiconducteurs, de l’automobile, de la défense et de la transition énergétique. Face aux restrictions occidentales sur la technologie en direction de la Chine, la Chine répond avec les terres rares, elle qui contrôle entre 70% et 90% de la production et du raffinage, avec un coût de production 30% inférieur aux concurrents occidentaux. Et ça fait mal. Le plus grand perdant est encore une fois l’Europe. Les Etats-Unis rattrapent leur retard avec des projets domestiques, au Canada et en Amérique du Sud. L’Europe est à la traîne, bloquée par des raisons idéologiques, politiques et environnementales. A quand le plan d’investissements Draghi/Letta de €800 milliards/an ? L’Europe dépendant de la technologie et des services digitaux américains et des terres rares chinois.

L’industrie automobile est très inquiète d’une pénurie potentielle de puces électroniques de base pour sa production. Les Pays-Bas ont pris le contrôle du fabricant de puces Nexperia, filiale du groupe chinois Wingtech en activant une loi datant de la guerre froide. Nexperia est un fabricant de puces basé aux Pays-Bas et produisant en Europe (20%) et en Chine (80%). Nexperia faisait autrefois partie du géant néerlandais de l’électronique Philips. Les Pays-Bas espèrent ainsi sécuriser les chaînes d’approvisionnement, spécialement dans l’automobile. Dans son segment, Nexperia est le leader mondial dans la fabrication de puces électroniques de base pour le secteur automobile avec une part de marché de 40%. Début octobre, le gouvernement chinois avait ordonné à Wingtech de suspendre toutes les exportations de Nexperia depuis la Chine. Les alternatives de Nexperia sont Infineon, STMelectronics, NXP Semiconductors, Renesas.

Les faillites en septembre de First Brands (équipementier automobile) et de Tricolor (vendeur de voitures) et les crédits à risque – bad loans – des banques régionales américaines ont aussi pesé sur les indices boursiers. Jamie Dimon, CEO de JPMorgan, a dit que les crédits aux entreprises avaient été trop généreux. Les actions des banques Zions Bancorporation, Western Alliance Bancorp et Jefferies ont été particulièrement affectées. Cependant, l’agence de notation Moody’s est venue à la rescousse en signalant qu’il n’y avait pas d’évidence d’un risque systémique sur le crédit aux Etats-Unis et pas de risque de contagion.

Un stress de liquidités aux US devrait pousser la Fed à stopper la diminution de son bilan. Les banques commerciales US ont été cherchées $15 milliards de facilités bancaires auprès de la Fed mercredi et jeudi derniers, le montant le plus élevé sur 2 jours depuis le Covid. Le QT de la Fed arrive en fin de course. Certains membres pro-Trump de la Fed préconisent une baisse de 50 points de base des Fed Funds le 29 octobre. Plutôt une bonne nouvelle pour les actifs risqués.

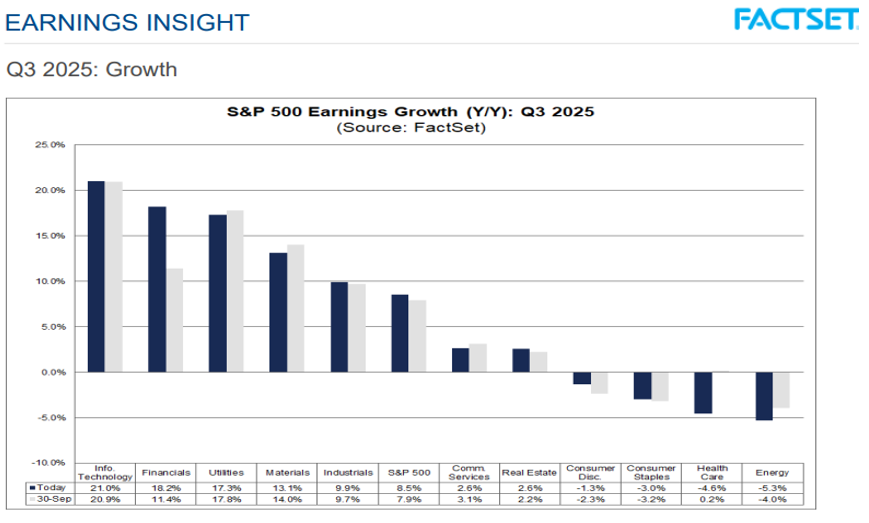

La saison des résultats commence bien. 17% des sociétés du S&P 500 ont publié leurs résultats et 84% d’entre elles ont rapporté des surprises positives. Pour le 3T25, la progression des profits du S&P 500 est attendue à +8.5% contre +7.9% il y a un mois. Au 3T25, les 7 Magnifiques continueront à être un gros contributeur à la hausse des profits et des revenus avec +15% estimée contre +6.7% pour les 493 autres sociétés.

Pour les 4 prochains trimestres (jusqu’au 3T26), selon Factset, les 7 Magnifiques dégageront une croissance moyenne des profits de 16.5% contre 10% pour les 493 autres sociétés. La progression des profits restera donc une source de hausse des indices boursiers et la thématique IA restera favorable. L’IA n’est pas dans une bulle, car elle ne se trouve pas dans la phase parabolique de ses investissements, la question de sa monétisation ne se pose pas encore et les évaluations boursières sont en ligne avec la croissance des profits.

Le secteur de la défense est plus faible en raison d’une perspective d’une pause dans la guerre d’Ukraine et de disruptions possibles dans les terres rares. Par manque d’argent (dettes), l’Europe livre moins d’armes à l’Ukraine. Le marché américain reste un risque pour le secteur pharmaceutique avec des baisses substantielles des prix (Eli Lilly et Novo Nordisk).

- Donald Trump veut réduire les tensions commerciales avec la Chine, considérant que rajouter des taxes sur les produits chinois n’est pas tenable, et Moody’s dit qu’il n’y a pas de signes d’un risque systémique sur le crédit aux Etats-Unis.

- Bon départ de la saison des résultats du 3T25 et une Fed plus accommodante.

- Les Big Techs resteront un gros contributeur à la hausse des profits du S&P 500. C’est positif pour la thématique IA.

- Techniquement, on devrait rebondir sur la moyenne mobile à 50 jours. Les RSI et MACD sont en zone neutre et l’indicateur de sentiment des investisseurs Fear & Greed est proche de la zone Extreme Fear. Plutôt des signaux positifs pour une reprise de la hausse.

Les plus importants contributeurs à la progression des profits du S&P 500 au 3T25 : Technologie, Banques, Producteurs d’électricité.

Heravest SA est une boutique indépendante dans le conseil en investissement, du top-down au bottom-up, et un fournisseur de solutions d’investissement.

Rue du Cendrier 12-14CH-1201 Genève

T +41 22 715 24 40