Dans un environnement de marché actions perturbé par la guerre en Iran, les investisseurs ont été confrontés à un net regain de volatilité et d’incertitude. Après un bon début d’exercice, Varenne Capital n’a pas échappé à ces tensions, mais a contribué à atténuer la baisse en mars grâce à ses stratégies de décorrélation avant de participer au rebond début avril.

Par David Mellul, Directeur général

Dans la continuité de la fin 2025, le premier trimestre avait débuté sous de bons auspices pour les marchés. Toutefois, les tensions géopolitiques et les craintes inflationnistes, brutalement ravivées par le conflit au Moyen-Orient et le blocage du détroit d’Ormuz, ont provoqué un repli marqué des marchés actions en mars, rapidement suivi d’un rebond dès le 8 avril dans le sillage de l’annonce du cessez-le-feu.

Une gestion adaptée aux phases de marché contrastées

Cette séquence de marché illustre pleinement l’approche de Varenne. Plutôt que de réduire l’exposition pour contenir les risques à court terme, la gestion accepte une part de volatilité afin de préserver le potentiel de performance à long terme.

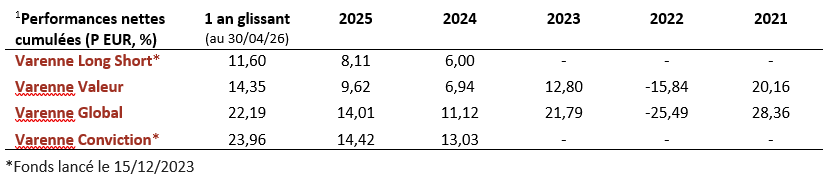

Concrètement, cela s’est traduit par le maintien des positions de conviction en actions, au sein de portefeuilles concentrés de 20 à 35 valeurs. Un positionnement qui nous a permis de participer au rebond des marchés intervenu en avril, à la suite de l’annonce d’une trêve entre l’Iran et les États-Unis. Au 30 avril, l’ensemble des fonds UCITS affichait à nouveau une performance positive depuis le début de l’année[1]: (parts P EUR) +4,84% pour Varenne Long Short +5,27% pour Varenne Valeur +8,14% pour Varenne Global et +8,31 % pour Varenne Conviction.

Dispersion des performances

Comme souvent dans ce type d’environnement, les contributions individuelles ont été très contrastées au cours de cette période au sein de la poche Long Equity. Du côté des baisses, les valeurs les plus exposées au conflit au Moyen-Orient ont logiquement souffert.

Les compagnies aériennes IAG et Ryanair ont ainsi figuré parmi les principaux contributeurs négatifs sur le premier trimestre. Entre hausse des coûts du carburant et incertitudes sur la demande, le contexte s’est nettement dégradé, poussant Varenne à solder ces positions malgré la qualité structurelle de ces entreprises.

Dans le secteur du tourisme, Booking Holdings a publié des résultats solides — avec une progression de 48% du bénéfice au quatrième trimestre 2025 — mais n’a pu éviter la correction sur les marchés inquiets d’un possible ralentissement de l’activité. La position a toutefois été conservée, le groupe pouvant s’appuyer sur sa présence mondiale et une valorisation solide de 16 fois les profits.

Des convictions toujours orientées croissance et IA

À l’inverse, quelques valeurs ont tiré leur épingle du jeu, notamment celles dans la chaîne de valeur de l’IA. Le groupe américain Corning s’est distingué grâce à des résultats robustes et à des perspectives bien orientées, notamment dans les infrastructures de connectivité pour les centres de données.

Dans le secteur technologique, Micron Technology a poursuivi sa progression, porté par la demande croissante en mémoire à haute bande passante (HBM), devenue un élément clé dans le développement de l’IA. Dans un marché très concentré, le groupe jouit toujours d’une position très solide.

Même constat du côté des actions liées à l’électrification. GE Vernova et Siemens Energy bénéficient de tendances structurelles puissantes : transition énergétique, modernisation des réseaux et essor de l’intelligence artificielle. Leurs carnets de commandes offrent une visibilité rare, avec une activité soutenue sur plusieurs années.

Des arbitrages ciblés

Fidèle à notre approche opportuniste, Varenne a procédé à des arbitrages en faveur de thématiques jugées plus porteuses au sein de la poche Long Equity.

Autodesk a ainsi été remplacé par Johnson Controls International, tandis que l’exposition au secteur aérien a été réallouée vers des profils plus défensifs ou structurellement porteurs, comme Envista dans les solutions dentaires ou Globus Medical dans les équipements médicaux.

Ces mouvements traduisent une volonté de renforcer la qualité et la résilience des portefeuilles, sans renoncer aux moteurs de croissance de long terme.

Positions short

Dans un environnement chahuté en mars, les stratégies de couverture ont pleinement démontré leur utilité. Les positions de la poche Short Equity, présentes dans les fonds Varenne Long Short, Varenne Valeur et Varenne Global, ont ainsi joué un rôle d’amortisseur au cours du mois.

L’équipe cible des entreprises fragilisées par leur modèle économique ou leur structure financière, en combinant différents critères fondamentaux et comportementaux afin d’identifier celles dont les faiblesses sont susceptibles de se refléter dans les cours.

Ces positions short peuvent ainsi constituer une source de performance complémentaire, tout en contribuant à atténuer la corrélation du portefeuille aux marchés.

Un dispositif de couverture renforcé

Deux des fonds UCITS, Varenne Valeur et Varenne Global, intègrent également un dispositif de couverture des risques extrêmes (Tail Risk Hedging), via la prise de positions optionnelles, destiné à limiter l’impact sur le portefeuille de chutes brutales pouvant causer des pertes définitives (Varenne qualifie ce type d’événement de correction supérieure à 20 % de l’indice S&P 500). Mis en place en grande partie fin 2025, le dispositif a été ajusté à la marge durant les premiers mois de l’année, l’équipe de gestion ayant profité de conditions favorables sur le marché des options pour le compléter. Schématiquement, le dispositif repose sur un ensemble cohérent d’instruments conçus comme autant de lignes de défense en cas de choc sur les marchés.

Le budget alloué à ces couvertures est largement financé par une stratégie d’arbitrage de fusions-acquisitions (Merger Arbitrage). Cette dernière vise à profiter des écarts observés entre le cours de Bourse et le prix offert dans le cadre d’opérations de rapprochement (officialisées). Au premier trimestre, notamment, elle a généré une contribution positive comprise entre 0,3% et 0,4% dans les fonds concernés. Globalement, le nombre d’annonces de fusions et acquisitions a logiquement reculé dans un contexte plus tendu. Mais la baisse des capitaux engagés a mécaniquement accru les opportunités, permettant de maintenir des rendements potentiellement attractifs.

Une prudence assumée

Dans des marchés encore incertains, Varenne entend conserver une approche à la fois disciplinée et opportuniste. L’exposition nette aux actions des différents fonds évolue ainsi vers le milieu de la fourchette cible.

Notre positionnement laisse à l’équipe de gestion la flexibilité nécessaire pour s’exposer aux opportunités de long terme, tout en restant attentive aux risques actuels.

[1] Source : Varenne Capital Partners au 30 avril 2026. Le détail des performances annuelles sur 5 ans se trouvent à la fin du commentaire et pour l’historique complète par fonds, veuillez consulter notre site www.varennecapital.com. Les données de performance sont calculées nettes de frais sur la base de la valeur liquidative en euros. Les performances passées ne préjugent pas des performances futures. La valeur de l’investissement ainsi que son rendement peuvent varier. Votre investissement initial ne peut être garanti. Nous attirons votre attention sur le paragraphe Informations Importantes à la fin de document.

reflètent les vues de Varenne Capital Partners à la date du document et sont susceptibles d’évoluer. Elles ne constituent pas une prévision fiable des évolutions futures des marchés. Les entreprises citées dans le présent commentaire le sont à titre d’illustration et ne préjugent pas de la composition future des portefeuilles. Les fonds présentés, ainsi que les références aux entreprises, ne constituent ni un conseil en investissement, ni une recommandation, ni une sollicitation, ni une offre de souscription, d’achat ou de vente.

Les performances passées ne préjugent pas des performances futures, et rien n’indique qu’un investisseur pourrait obtenir dans le futur des résultats similaires ou équivalent sur des périodes plus longues. La valeur de l’investissement ainsi que son rendement peuvent varier. Ces produits ne prévoyant pas de protection contre les aléas de marché, vous pourriez perdre tout ou partie de votre investissement. Veuillez noter que si la devise du fonds/classe de parts est différente de la devise locale de l’investisseur, les variations du taux de change entre les deux devises affecteront les pertes ou gains générés par le fonds ou la classe de parts (à la hausse ou à la baisse).

Veuillez noter que les fonds sont soumis à des risques importants, une description complète des risques est disponible dans le prospectus des fonds. Avant de prendre toute décision d’investissement, il est indispensable de se référer au prospectus des fonds et aux documents d’informations clés (DICs). Nous vous recommandons avant tout investissement de vous assurer avec l’aide de votre conseiller financier qu’un placement est en adéquation avec vos objectifs, votre situation financière et votre profil de risque.

Pour les investisseurs basés en Suisse : le représentant et agent payeur en Suisse est REYL & Cie Ltd, Rue du Rhône 4, CH-1204 Genève. Le prospectus, les documents d’information clés, les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant. Les derniers prix des actions sont disponibles sur www.fundinfo.com.

La société est enregistrée auprès de l’Autorité des Marchés Financiers, sous le numéro GP-06 000004 et gère une gamme de véhicules d’investissement UCITS et FIA.

Ce document ne peut être reproduit, diffusé, communiqué, en tout ou partie, sans autorisation préalable.