En 20 ans la prévoyance suisse a énormément évolué. Les chiffres donnent l’ampleur de cette croissance avec 500 milliards d’augmentation d’actifs en 20 ans et 1 million d’assurés supplémentaires. La prévoyance concerne tout le monde, le sujet intéresse de plus en plus.

Des actifs en croissance

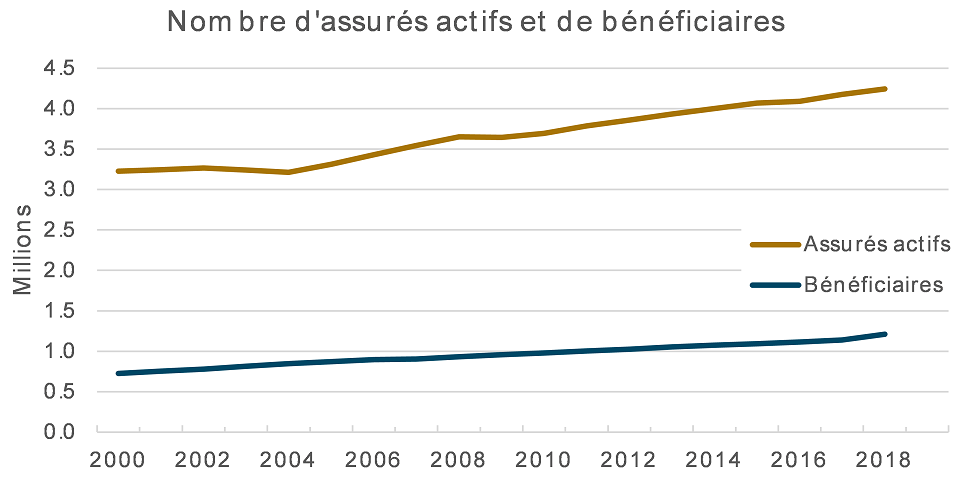

La prévoyance professionnelle suisse a vu en 20 ans sa taille considérablement augmenter. Le nombre d’assurés atteint environ 4.2 millions en cette fin de décennie. Soit un million d’assurés en plus par rapport au début du siècle. Le nombre de bénéficiaires est également en croissance de près de 66% pour atteindre 1.2 millions de rentiers.

La prévoyance professionnelle suisse a vu en 20 ans sa taille considérablement augmenter. Le nombre d’assurés atteint environ 4.2 millions en cette fin de décennie. Soit un million d’assurés en plus par rapport au début du siècle. Le nombre de bénéficiaires est également en croissance de près de 66% pour atteindre 1.2 millions de rentiers.

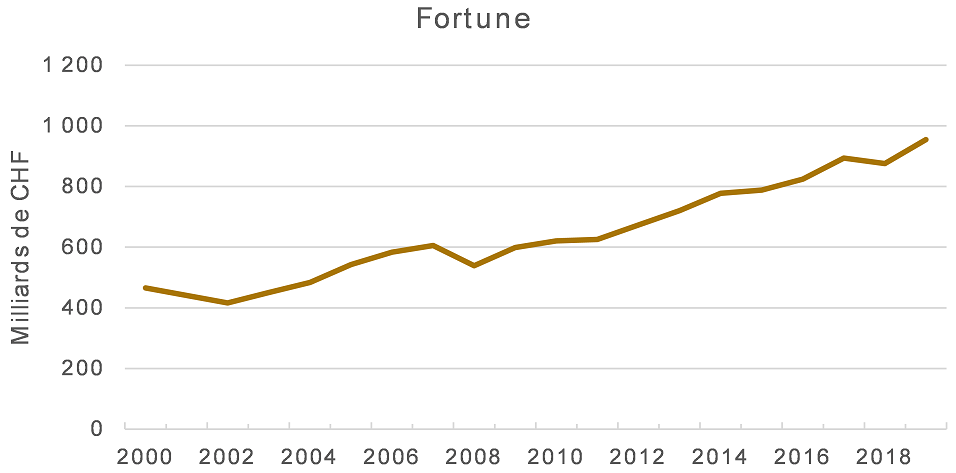

De la même manière, la fortune gérée par les fondations de prévoyance a bénéficié d’un double effet: des cotisations bien supérieures aux rentes versées et la progression des marchés financiers. La barre symbolique des 1000 milliards de CHF est en passe d’être atteinte. La fortune aura donc doublé en 20 ans avec une augmentation de 500 milliards de CHF.

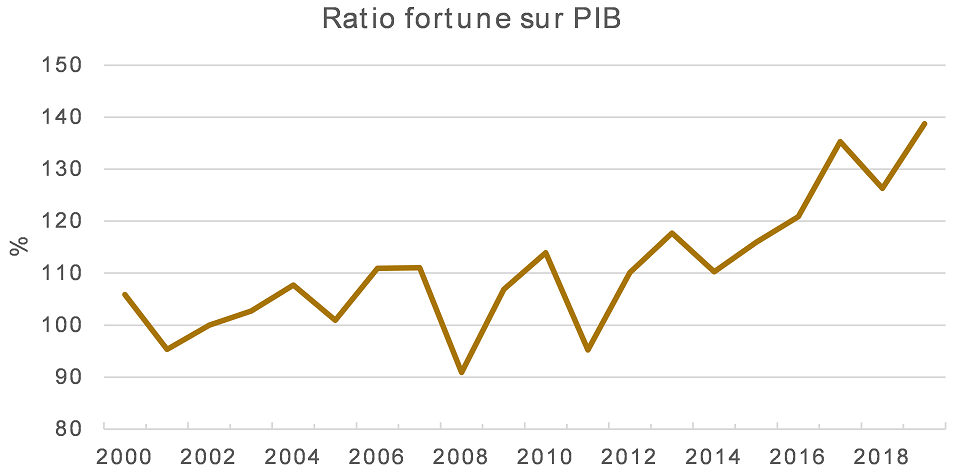

Pour mieux appréhender ce volume, le ratio de ces actifs sur le PIB permet de constater l’importance de la prévoyance dans l’économie helvétique. Avec environ 140% du PIB, les actifs de prévoyance ont augmenté de 30% en deux décennies.

Le 3ème cotisant en mutation

Le 3ème cotisant en mutation

Le 3ème cotisant en mutation

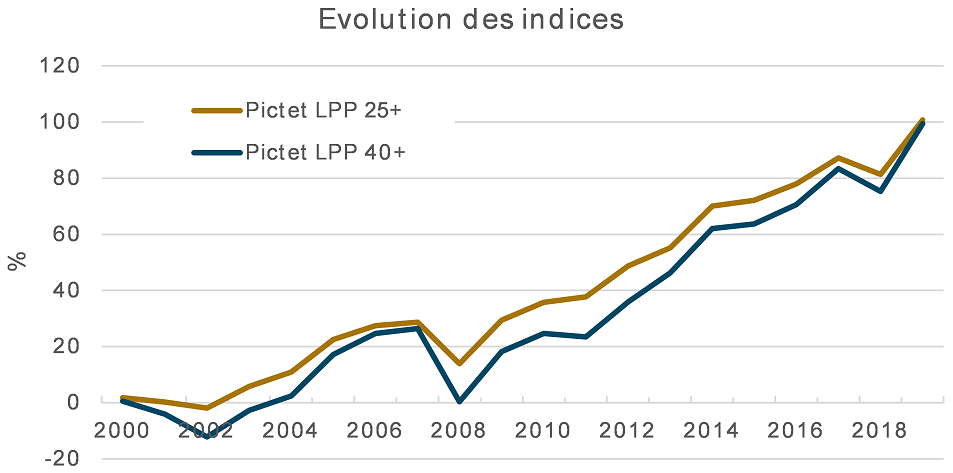

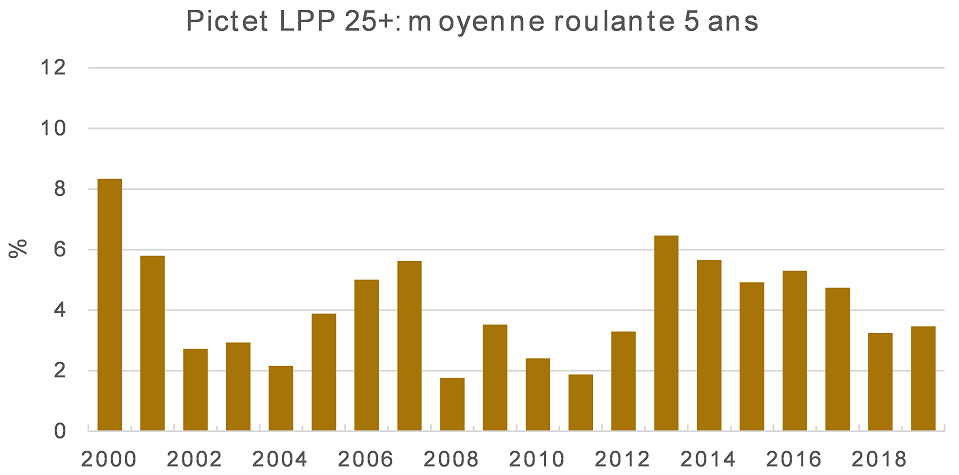

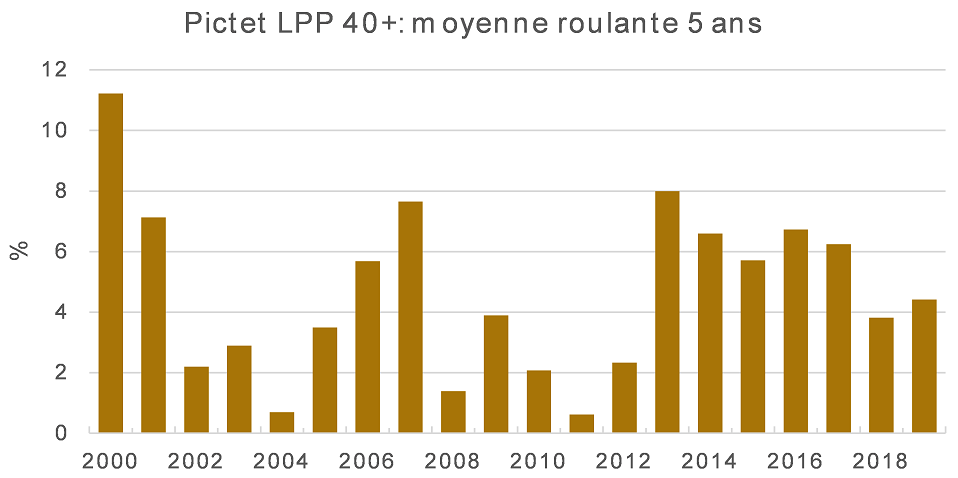

Le 3ème cotisant en mutation La performance des fondations est une des raisons de la croissance des actifs de prévoyance. Les indices Pictet LPP25+ et Pictet LPP40+, représentant respectivement une allocation de 25% et 40% en actions, sont une bonne représentation de l’univers des caisses de pension suisses.

La performance des fondations est une des raisons de la croissance des actifs de prévoyance. Les indices Pictet LPP25+ et Pictet LPP40+, représentant respectivement une allocation de 25% et 40% en actions, sont une bonne représentation de l’univers des caisses de pension suisses.

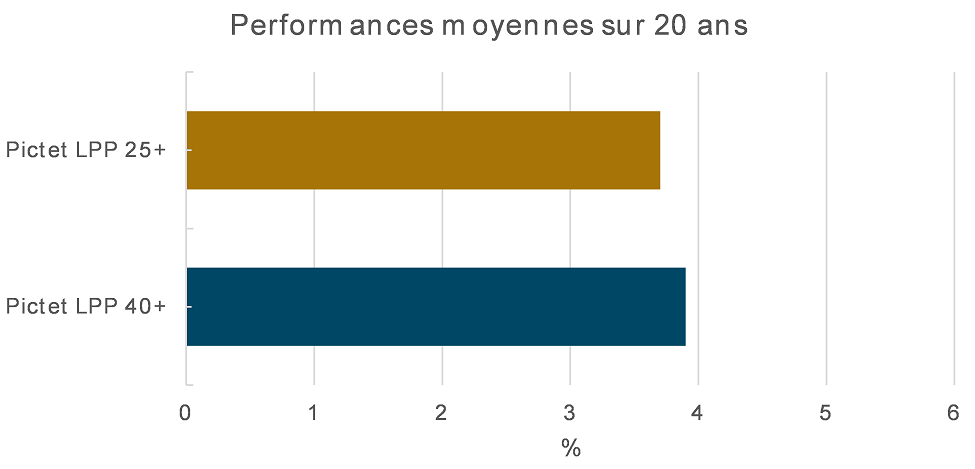

Avec une performance d’environ 100% sur 20 ans, le troisième cotisant aura apporté une contribution non négligeable au système.

Si l’on calcule des performances roulantes sur cinq ans, on constate qu’aucune performance quinquennale n’est négative. Ainsi avec un horizon temps de cinq ans, les fondations de prévoyance ont toujours pu bénéficier de performances positives, malgré les périodes de crise 2001-2002, 2008 ou 2011.

Si l’on calcule des performances roulantes sur cinq ans, on constate qu’aucune performance quinquennale n’est négative. Ainsi avec un horizon temps de cinq ans, les fondations de prévoyance ont toujours pu bénéficier de performances positives, malgré les périodes de crise 2001-2002, 2008 ou 2011.

La performance annualisée moyenne sur la période dépasse pour les deux indices Pictet 3.5%. Elle est de 3.7% pour le Pictet LPP25+ et 3.9% pour l’indice Pictet LPP40+, soit au-dessus des taux d’intérêts techniques actuels.

La performance annualisée moyenne sur la période dépasse pour les deux indices Pictet 3.5%. Elle est de 3.7% pour le Pictet LPP25+ et 3.9% pour l’indice Pictet LPP40+, soit au-dessus des taux d’intérêts techniques actuels.

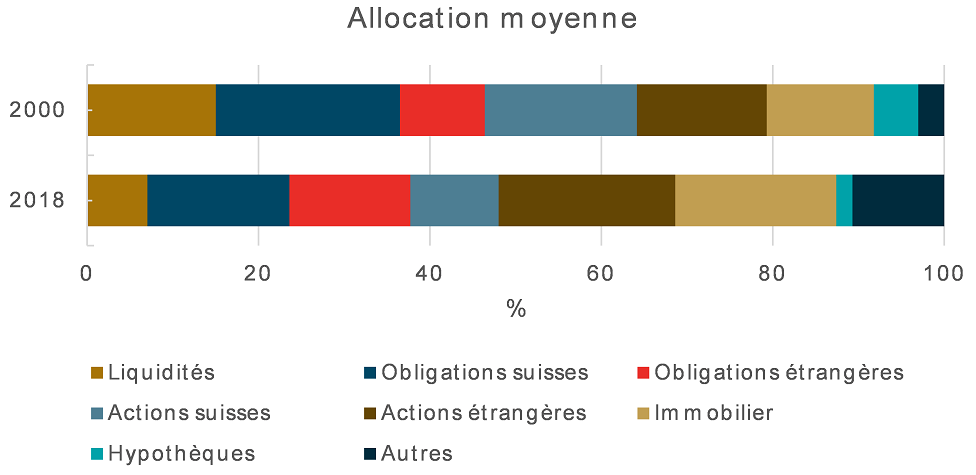

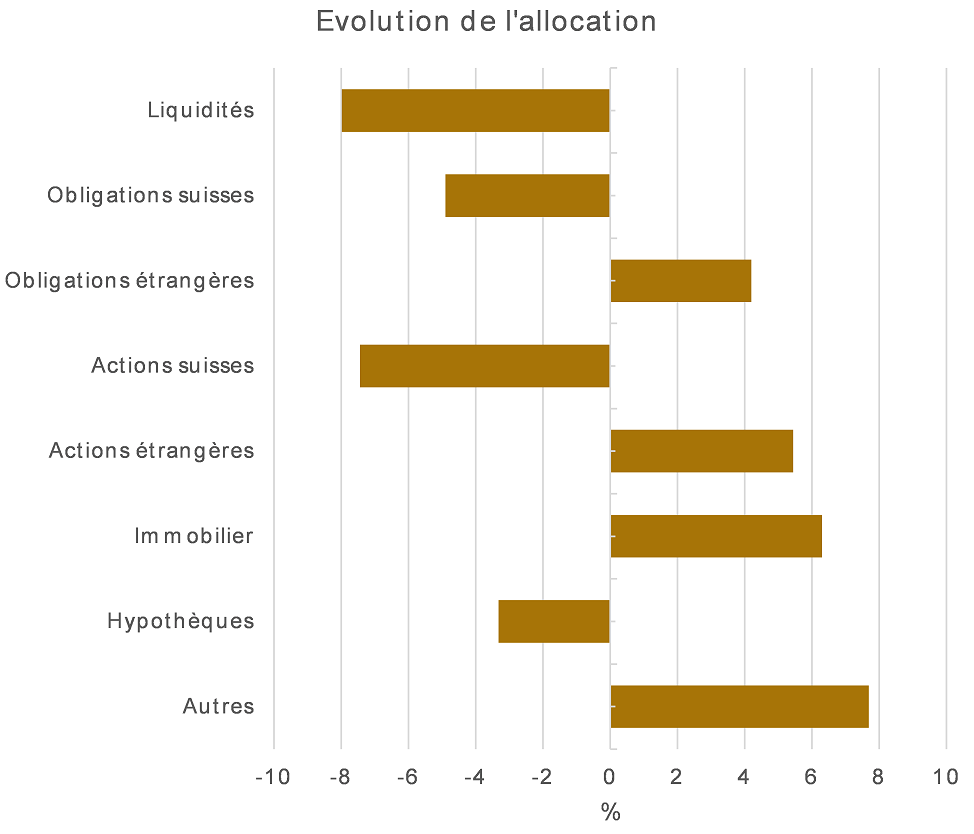

En termes d’allocations d’actifs les changements sont moins importants. Les liquidités ont été fortement réduites, en raison principalement des taux négatifs de la période récente. L’immobilier ou les stratégies alternatives sont en progression. On constate également un mouvement des actifs domestiques vers les actifs étrangers. Cette constatation peut être faite tant pour les obligations que pour les actions. Cette dynamique se retrouve dans tous les pays et devrait perdurer en Suisse compte tenu des taux négatifs et de la faible taille du marché national.

Des prestations en baisse

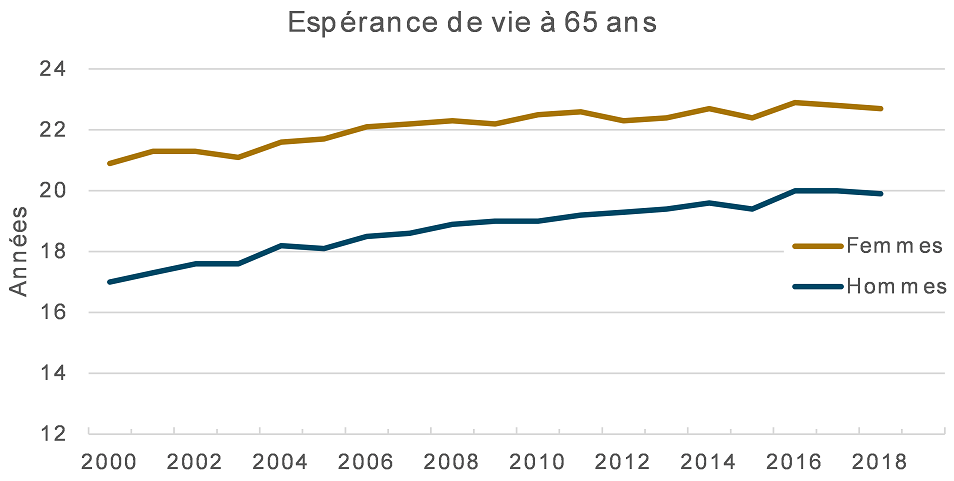

Les caisses de pension font face à une problématique qui perdure depuis plus de 20 ans : l’augmentation de l’espérance de vie. En 20 ans l’espérance de vie des hommes à 65 ans a progressé de 3 ans pour atteindre 20 ans alors que l’espérance de vie des femmes à 65 ans s’est élevée de 2 ans pour atteindre 23 ans.

Les caisses de pension font face à une problématique qui perdure depuis plus de 20 ans : l’augmentation de l’espérance de vie. En 20 ans l’espérance de vie des hommes à 65 ans a progressé de 3 ans pour atteindre 20 ans alors que l’espérance de vie des femmes à 65 ans s’est élevée de 2 ans pour atteindre 23 ans.

Le corolaire à cette puissante dynamique est la baisse des prestations. Des prestations qui ont fait l’objet de nombreuses discussions et tentatives de réforme sur la période. La dernière en date, «Prévoyance 2020», a échoué récemment. L’âge de la retraite reste stable alors que l’espérance de vie augmente.

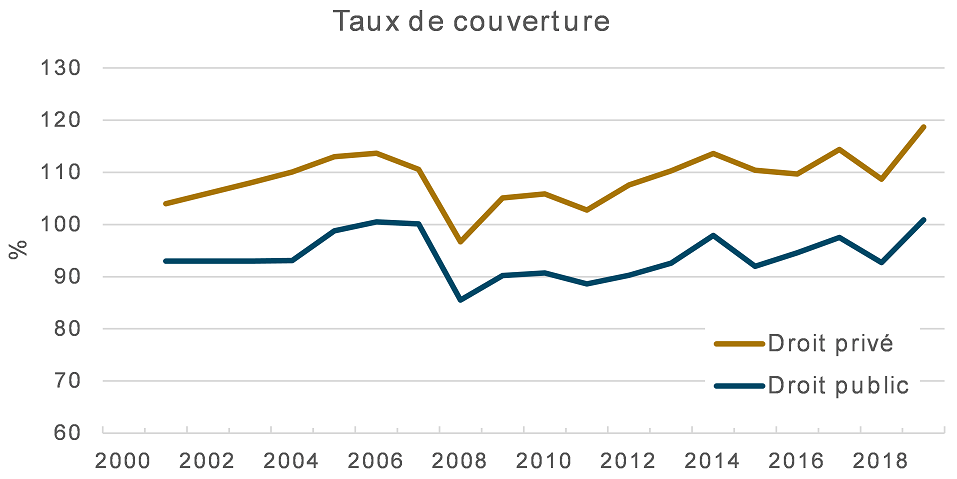

La santé des fondations de prévoyance n’a que peu évolué en termes de taux de couverture sur la période. Les taux de couverture des fondations de droit public restent aux environs de 100% et les fondations de droit privé sont en moyenne assez proches des 120%.

Les plus grands changements ont trait aux prestations.

Les plus grands changements ont trait aux prestations.

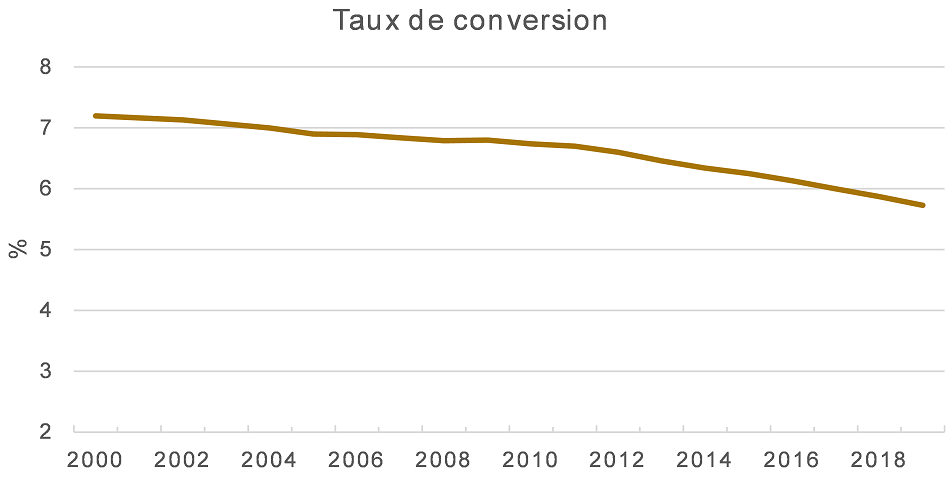

Les taux de conversion (sur la partie sur-obligatoire) ont baissé continuellement en 20 ans (-20% environ). Cette tendance s’est accentuée ces dernières années.

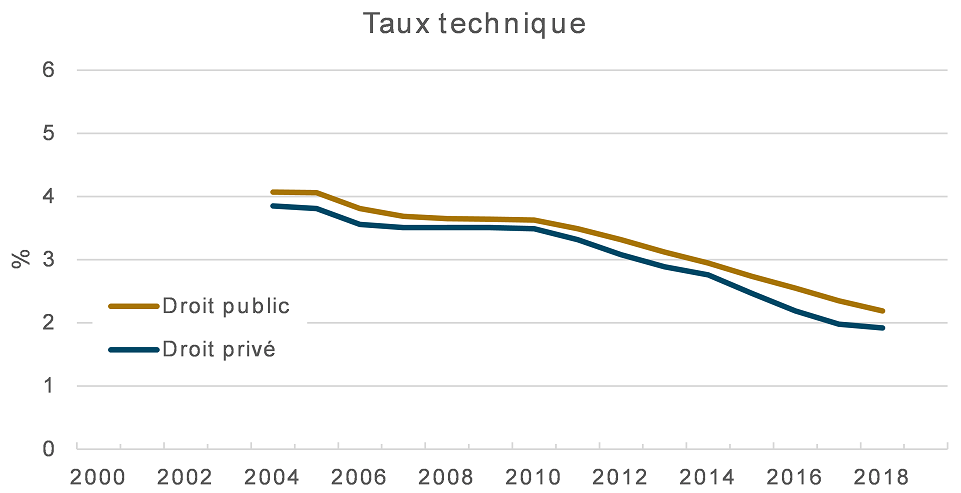

Nous pouvons faire la même constatation sur le taux technique qui se situe désormais en-dessous de 2%. Soit une baisse de 50% en 20 ans!

La belle performance des marchés financiers aura donc permis d’améliorer légèrement le taux de couverture mais surtout de baisser les paramètres techniques utilisés dans la prévoyance suisse.

Modification du marché

Modification du marché

Modification du marché

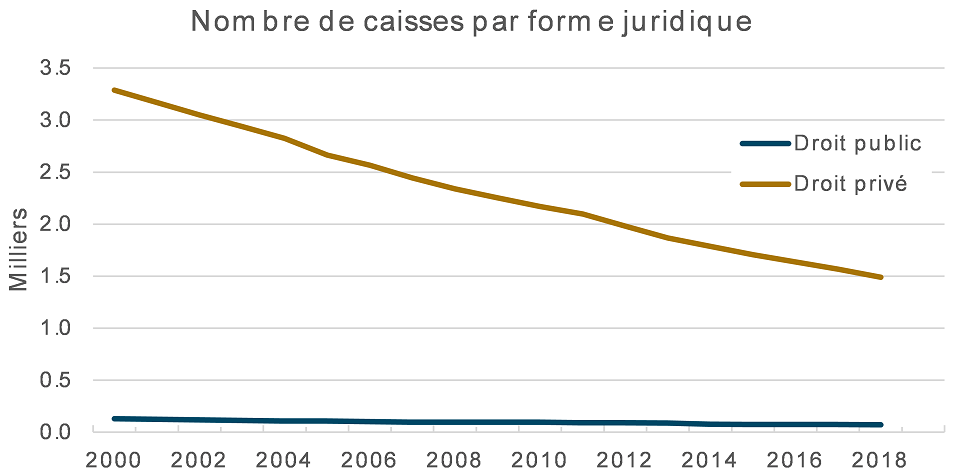

Modification du marché La pression règlementaire, la baisse des prestations et le travail toujours plus dense pour les membres des conseils de fondation conduisent progressivement à une modification du marché de la prévoyance. Le nombre de caisses de pension se restreint d’années en années. De 3418 caisses en l’an 2000 nous atteignons 20 ans plus tard moins de 1600 caisses. Soit une diminution de moitié des acteurs. La constatation et la proportion est similaire entre caisses privées et caisses publiques.

La pression règlementaire, la baisse des prestations et le travail toujours plus dense pour les membres des conseils de fondation conduisent progressivement à une modification du marché de la prévoyance. Le nombre de caisses de pension se restreint d’années en années. De 3418 caisses en l’an 2000 nous atteignons 20 ans plus tard moins de 1600 caisses. Soit une diminution de moitié des acteurs. La constatation et la proportion est similaire entre caisses privées et caisses publiques.

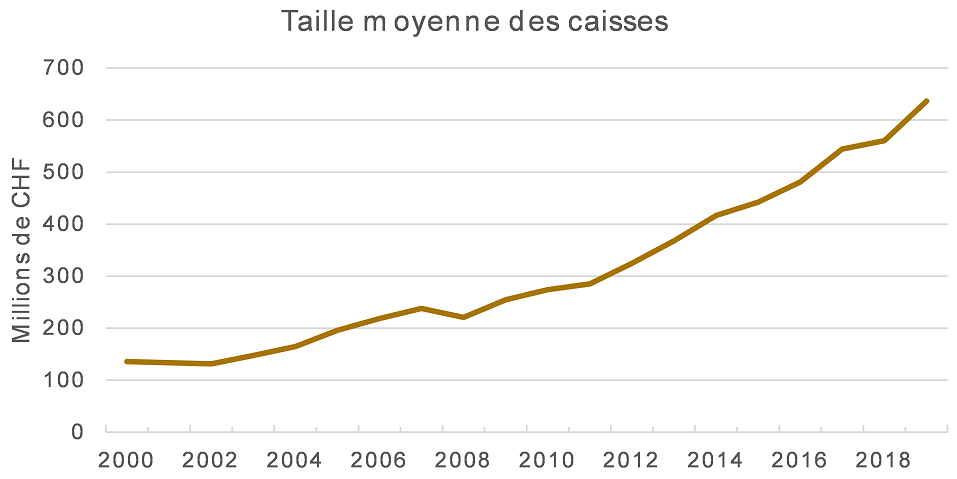

Les acteurs sont donc toujours plus grands. La taille moyenne d’une fondation a été multipliée par 5 en 20 ans. La caisse de pension «moyenne» en Suisse dépasse aujourd’hui les 600 millions d’actifs sous gestion. Le système suisse tend à ressembler progressivement à un système de type anglo-saxon avec de très grandes caisses.

Les acteurs sont donc toujours plus grands. La taille moyenne d’une fondation a été multipliée par 5 en 20 ans. La caisse de pension «moyenne» en Suisse dépasse aujourd’hui les 600 millions d’actifs sous gestion. Le système suisse tend à ressembler progressivement à un système de type anglo-saxon avec de très grandes caisses.

Un système viable

Les deux dernières décennies nous ont permis de constater que les performances des portefeuilles, soit le 3ème cotisant, étaient en moyenne supérieures au taux technique, signe que le système est résilient.

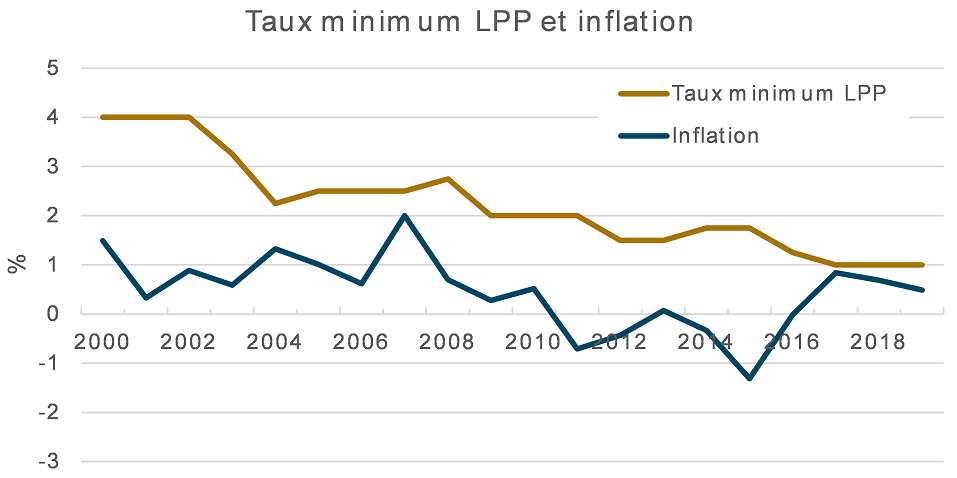

L’objectif du 2ème pilier, soit «maintenir le niveau de vie antérieur», a été atteint comme en témoigne le graphique suivant comparant le taux minimum LPP à l’inflation. Maintenir le niveau de vie signifie en effet avoir le même pouvoir d’achat dans le temps ou autrement dit offrir un taux de rendement au moins égal au taux d’inflation

Néanmoins les défis sont nombreux pour que le système puisse offrir aux prochaines générations les mêmes réussites.

L’augmentation de l’espérance de vie, cumulée avec la baisse des espérances de rendement des placements, sont les deux défis majeurs. La baisse des taux de conversion et des taux d’intérêt technique sont le reflet de ces contraintes. Avec un niveau des taux de couverture seulement légèrement croissant sur 20 ans, on constate que la majorité de la performance, en particulier les excès de performance par rapport au taux d’intérêt technique, at été utilisée par les experts pour créer les réserves nécessaires à ces ajustements.

L’augmentation de l’espérance de vie, cumulée avec la baisse des espérances de rendement des placements, sont les deux défis majeurs. La baisse des taux de conversion et des taux d’intérêt technique sont le reflet de ces contraintes. Avec un niveau des taux de couverture seulement légèrement croissant sur 20 ans, on constate que la majorité de la performance, en particulier les excès de performance par rapport au taux d’intérêt technique, at été utilisée par les experts pour créer les réserves nécessaires à ces ajustements.

Mais ces mesures sont-elles suffisantes? Vont-elles encore s’aggraver? Le système de prévoyance est face à un choix majeur : se réformer ou tomber dans une spirale négative sans fin.

Confiance et engagement

Si les lois et la dynamique en place perdurent, les taux d’intérêt technique et les taux de conversion vont poursuivre leur chute infernale. Pourquoi ne pas atteindre des taux techniques de 0%? C’est un scénario devenu envisageable avec le nouveau modèle de calcul. Un taux de 0% qui signerait la fin de la prévoyance puisque plus aucun calcul actuariel n’est alors nécessaire.

Mais le système peut évidemment être réformé, transcendé. Par exemple, pour contrebalancer l’impact de l’augmentation de l’espérance de vie, pourquoi ne pas cotiser plus longtemps en contribuant à sa prévoyance vieillesse dès l’entrée dans la vie active?

Pour éviter que les personnes à temps partiel, souvent des femmes, ne soient pénalisées, pourquoi ne pas supprimer la déduction de coordination? Les économies à court terme des employeurs sont largement compensées aujourd’hui par les impôts nécessaires pour financer des prestations complémentaires.

Il faut sortir de cet engrenage négatif et retrouver la confiance dans un système qui a fait ses preuves, synonyme de création de valeur, d’investissement, d’engagement et de confiance en l’avenir

Pour augmenter les espérances de rendement, pourquoi ne pas assouplir l’OPP2? Pourquoi ne pas laisser plus de liberté aux caisses pour investir en infrastructure ou en Private Equity?

Les caisses de pension représentent un poids majeur de notre économie. Malheureusement les contraintes actuelles (hausse de l’espérance de vie) ont conduit de nombreux acteurs de ce système à un excès de pessimiste qui entraine notre système dans une spirale de baisse de prestations et de limitation des risques (taux technique, gestion passive, organisation des fondations…). Il faut sortir de cet engrenage négatif et retrouver la confiance dans un système qui a fait ses preuves, synonyme de création de valeur, d’investissement, d’engagement et de confiance en l’avenir. Le monde entier loue l’excellence de l’économie suisse, sa résilience, ses compétences, ses capacités d’innovation. Les caisses de pension helvétiques se doivent d’être à l’image de nos entreprises florissantes!

Sources : Etude Crédit Suisse sur les caisses de pension, Etude Swisscanto sur les caisses de pension, OCDE, OFS, statistiques des caisses de pension, Bloomberg, XO Investments SA