L’année 2018 pourrait être semée d’embûches.

Avec l’arrivée à maturité de la phase d’expansion économique, les investisseurs pourraient être confrontés à des choix cornéliens.

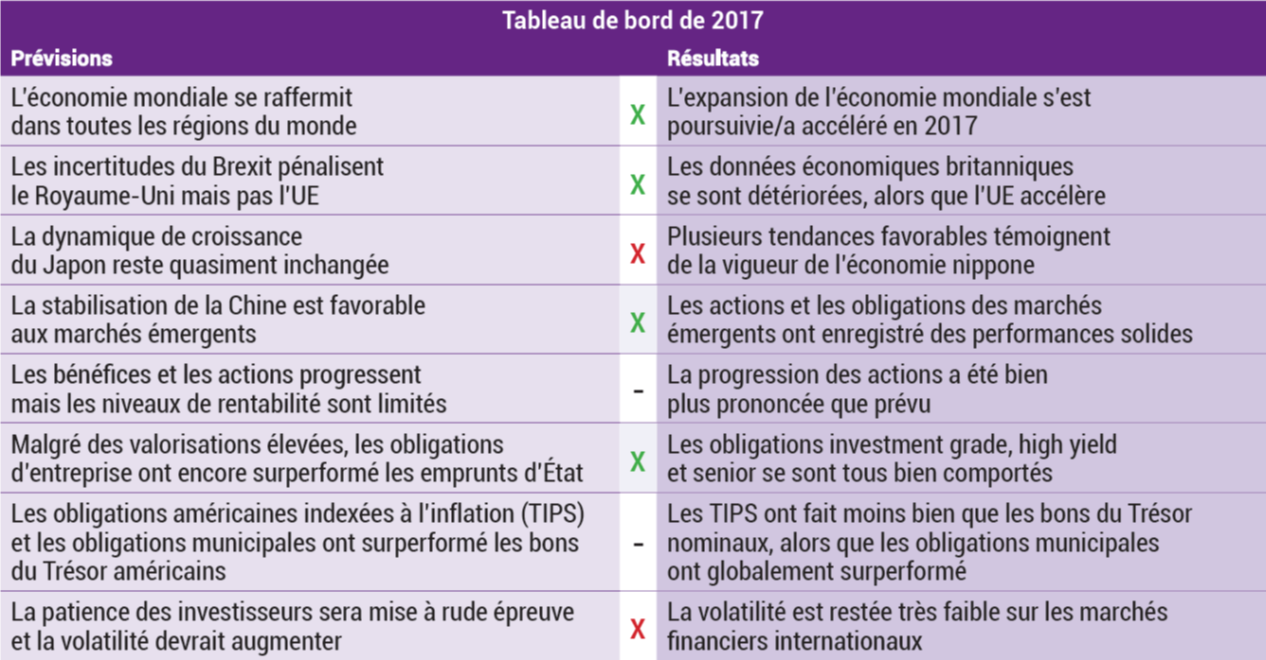

Compte tenu des politiques budgétaires et monétaires actuelles, le niveau élevé des valorisations et les risques géopolitiques pourraient raviver la volatilité des marchés financiers, la grande absente de ces dernières années. Les investisseurs ne seront pas à l’abri d’une sensation de déjà vu puisque nombre de ces thématiques avaient déjà été prévues, sans se concrétiser, ces dernières années (cf. tableau de bord de l’année dernière).

Les incertitudes ne manquent pas

En ce début d’année 2018, les inquiétudes ne manquent pas pour les investisseurs. Vous les connaissez probablement déjà mais voici les nôtres.

Réduction des mesures de soutien monétaires

Les banques centrales font marche arrière, mais de manière très progressive. Aux États-Unis, la Fed relève ses taux d’intérêt (probablement 3 fois l’année prochaine) et réduit son bilan. La normalisation sera certes très progressive, mais le retrait de des programmes d’assouplissement quantitatif le sera encore plus. En Europe, la BCE a déjà commencé à réduire son programme d’achat d’actifs, qui pourrait prendre fin au 3ème trimestre 2018.

En outre, alors que très peu d’observateurs pensent que la BCE va relever les taux, les «Hawks» du conseil des gouverneurs se plaignent de leur trop bas niveau, laissant présager un relèvement que les investisseurs ne vivraient pas très bien en 2018. Enfin, au Japon, la BOJ fera tout pour maintenir les taux proches de 0 %, mais elle va probablement ralentir le rythme de son programme d’assouplissement quantitatif.

Les banques centrales procéderont de manière très progressive, mais cela n’empêchera pas les marchés de réagir de manière négative à un assèchement de la liquidité, même très graduel. Par ailleurs, compte tenu du retrait progressif des montants gigantesques injectés par les banques centrales depuis la crise financière, il est impossible de savoir quel acteur surendetté pourrait déclencher le prochain choc de liquidité, ni même quand.

La situation géopolitique reste au coeur de l’attention

Difficile d’imaginer que la situation géopolitique puisse dominer davantage l’actualité en 2018 qu’en 2017. Toutefois, le bout du tunnel est encore loin. La capacité d’Angela Merkel à renforcer l’intégration européenne a été sapée par sa difficulté à former un gouvernement de coalition. L’escalade verbale entre Donald Trump et Kim Jong-Un se poursuit, le Brexit se concrétise (la date de sortie est fixée en mars 2019) et le spectre du populisme continue à menacer les élections en Italie, au Mexique et au Brésil. Jusqu’à présent, l’enthousiasme des marchés a éclipsé la donne géopolitique, mais la situation pourrait changer en 2018.

Des valorisations élevées

Avec 18 000 milliards de dollars injectés par les programmes d’assouplissement quantitatif, il est désormais reconnu que la plupart des classes d’actifs sont plus ou moins onéreuses. Les ratios cours/bénéfices sont élevés sur tous les marchés actions internationaux, alors que les rendements souverains et les spreads de crédit sont proches de points bas historiques. A elles seules, les valorisations ne sont pas un problème. En général, un catalyseur est nécessaire pour déclencher une correction. Mais si la marge de sécurité d’un investissement est l’inverse de la valorisation, le niveau élevé des prix reste une source de risque potentiel.

Moi, inquiet ? Jamais !

Malgré ces facteurs défavorables, les actifs risqués ont encore enregistré des performances robustes. Pour de nombreux observateurs, les risques de marché sont en complet décalage avec les valorisations boursières exorbitantes, mais les investisseurs ne devraient pas « suranalyser » la situation. Selon nous, la raison de ce décalage est évidente : la croissance mondiale robuste et synchronisée. Après des années marquées par une croissance positive mais inférieure à son potentiel, l’accélération économique initiée à la mi-2016 a occulté ces problématiques économiques et politiques. Il s’agit du pari en faveur du «statu quo» que nous évoquons depuis des mois: tant que l’économie mondiale conserve son rythme de croisière, les investisseurs se contenteront d’ignorer

ces risques.

Le jeu du plus fort

Compte tenu de ce «statu quo», nos perspectives d’investissement pour 2018 tiennent en une seule question: l’économie mondiale restera-t-elle sur la bonne voie? Si c’est le cas, la situation ne devrait guère évoluer et les actions et les obligations enregistreront des performances positives. En revanche, si l’économie mondiale vacille, les conséquences pourraient être douloureuses car ni les valorisations ni les banques centrales ne pourraient neutraliser la baisse des prix.

Autrement dit, nous pensons que les investisseurs jouent à un jeu dangereux sur le plan macroéconomique. Compte tenu de la faiblesse généralisée des rendements des obligations souveraines, les investisseurs sont contraints de privilégier le portage (les spreads de crédit des obligations et le rendement réel des actions) aussi longtemps que possible, en espérant pouvoir changer de stratégie avant que l’économie ne déraille.

Perspectives 2018

Nous faisons également le choix du portage, mais sans réelle conviction. Voici nos thématiques pour 2018:

- Pour l’instant, l’économie mondiale ne montre quasiment aucun signe de faiblesse. La croissance des bénéfices qui en découlera devrait soutenir les cours de bourse, et les fondamentaux du crédit restent solides. Les intervenants de marché conservent donc pour l’heure un certain appétit pour le risque.

- A mesure que l’année avancera, la situation géopolitique, le durcissement des politiques monétaires et l’augmentation de l’inflation pourrait légèrement compliquer le 2nd semestre.

- Les performances des actions seront positives mais inférieures à la moyenne. Dans la majorité des régions et des segments de capitalisation, les actions ne fonctionneront qu’avec un seul moteur (la croissance des bénéfices) car, aux niveaux de valorisation actuels, le potentiel d’augmentation des PER est très limité.

- Sur les marchés obligataires, nous pensons que les rendements réels n’augmenteront que très modestement. L’évolution de l’inflation est bien plus imprévisible. Quoi qu’il en soit, les obligations de bonne qualité devraient donner aux investisseurs l’opportunité de réaliser leur rendement (celui-ci étant en partie compensé la hausse des taux/la baisse des prix). Les spreads de crédit pourraient rester relativement faibles dans un contexte de croissance économique, mais leur volatilité devrait augmenter au second semestre.

- La courbe des taux américaine pourrait continuer à s’aplatir quelque peu, avec une hausse de la partie courte légèrement plus importante que celle de la partie longue. Une inversion de la courbe des taux, qui présage généralement une récession, n’est pas pour tout de suite.

- Grâce à des fondamentaux robustes et des valeurs relatives attractives, les marchés émergents sont manifestement la région la plus intéressante, tant pour les actions que pour les obligations. Notre enthousiasme est toutefois limité car les investisseurs sont déjà largement présents sur les marchés émergents.

- Selon nous, le dollar américain devrait légèrement s’apprécier en raison d’écarts de taux attractifs, du durcissement modeste de la politique de la Fed, de l’impulsion donnée par la réforme de l’impôt sur les sociétés et d’un repli vers les actifs refuges si, comme nous le pensons, les marchés deviennent plus capricieux.

- La volatilité des différentes classes d’actifs a été étouffée par l’accélération de la croissance, la hausse globale des marchés et la générosité des banques centrales. Mais elle devrait faire un retour progressif lorsque les banques centrales commenceront sérieusement à normaliser leurs politiques.

Nous demeurons convaincus que les investisseurs doivent rester exposés aux actifs risqués dans le contexte actuel d’accélération de l’économie mondiale, et maintenir leur biais en faveur du portage. Mais ils voudront peut-être faire preuve d’une prudence accrue. Le phénomène de «retour à la moyenne», les fondamentaux de fin de cycle, la réduction de la liquidité injectée par la banque centrale et le niveau élevé des valorisations, autant d’arguments qui plaident pour une approche vigilante en 2018. Comme nous ne saurons jamais précisément lorsque la croissance mondiale finira par dérailler, il semble opportun de renoncer en partie au potentiel haussier des marchés pour éviter les dangers inutiles.