Entretien avec Alexandre Ryo, Responsable Overlay & Dérivés listés et gérant d’Ellipsis Low Vol Equity Fund.

Le pôle Overlay & Volatilité d’Ellipsis AM dispose de plus de 12 ans de track record sur la couverture des risques actions, et gère en particulier des mandats pour le compte de fonds de pension et de caisses d’assurances suisses et françaises qui souhaitent couvrir leur portefeuille actions Europe et Monde.

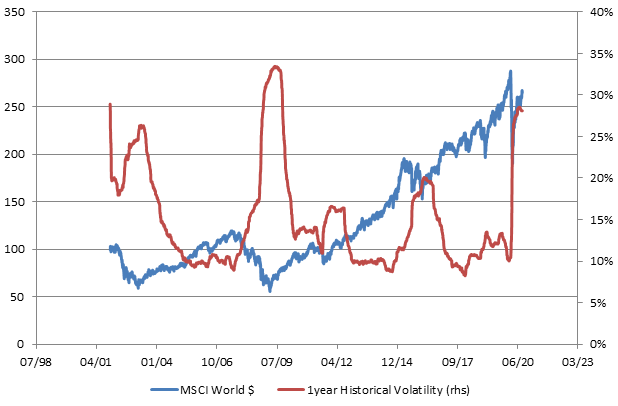

Le début de l’année 2020 s’est caractérisé par un retour prononcé du risque sur les marchés actions. Où en sommes-nous aujourd’hui?

En effet, nous avons vécu en 2020 un retour du risque sur les marchés actions, caractérisé par une baisse très importante du MSCI World en mars de -34% en un mois. Dans le même temps, la volatilité réalisée court terme (1 mois) a explosé, passant de 6% à fin 2019 pour atteindre un pic à 84% en mars. Nous avons donc vécu «un changement de régime», lié à un évènement inattendu de type «Black Swan». Nous avions publié sur Investir.ch le 26 janvier 2018 un article intitulé «Méfiez-vous de la vol qui dort», stipulant un marché qui ne prenait pas en compte les risques extrêmes.

En effet, nous avons vécu en 2020 un retour du risque sur les marchés actions, caractérisé par une baisse très importante du MSCI World en mars de -34% en un mois. Dans le même temps, la volatilité réalisée court terme (1 mois) a explosé, passant de 6% à fin 2019 pour atteindre un pic à 84% en mars. Nous avons donc vécu «un changement de régime», lié à un évènement inattendu de type «Black Swan». Nous avions publié sur Investir.ch le 26 janvier 2018 un article intitulé «Méfiez-vous de la vol qui dort», stipulant un marché qui ne prenait pas en compte les risques extrêmes.

Depuis cet article, nous avons vécu plusieurs évènements d’augmentation des risques, avec notamment l’explosion des ETF et des positions vendeuses sur l’indice Vix en février 2018, le stress sur la croissance fin 2018 et cette année, ce nouveau stress lié à la pandémie de Covid-19. Tous ces évènements ont marqué la fin de la période de baisse des risques, avec un point bas pour la volatilité réalisée à fin 2017, à 6% sur 1 an pour le MSCI World. Nous assistons depuis à une forte augmentation de la volatilité réalisée et sommes à 29% sur la dernière année.

Malgré cela, les marchés actions sont globalement sur leurs points hauts historiques, toujours aidés par les injections de liquidité des banques centrales. La baisse des taux gouvernementaux mondiaux ont permis un fort resserrement des primes de risques et donc expliquent aujourd’hui les valorisations des marchés actions. Nous vivons donc une période atypique, les faibles rendements des taux souverains poussant les investisseurs vers les actifs risqués, ceci malgré l’augmentation des risques sur les dernières années («There Is No Alternative»).

Vous privilégiez les couvertures optionnelles depuis plusieurs années, comment ont-elles fonctionnées dans ce contexte extrême? Qu’en est-il des primes de couverture à aujourd’hui?

En 2018, nous trouvions intéressant les couvertures optionnelles dans le but:

- d’apporter de la convexité au portefeuille action ;

- d’acheter des primes de couverture à des niveaux historiquement bas ;

- de profiter de la diversification apportée par l’exposition à la volatilité implicite.

Concernant le premier point, la hausse de la volatilité réalisée a été très profitable d’un point de vue convexité. En effet, les portefeuilles ont pu profiter d’une plus grande participation face à la hausse que face à la baisse des marchés. Ils ont ainsi su se désinvestir au plus haut pour reprendre de l’exposition lors des stress de marché.

En ce qui concerne le second point, même si les primes de couverture (graphique) ont fortement rebaissé depuis l’augmentation de mars 2020, elles ont tout de même augmenté depuis leurs points bas. Nous restons tout de même aujourd’hui sur des niveaux bas, en dessous de leur moyenne long terme.

Pour finir concernant le troisième point, nous voyons grâce au graphique ci-dessous une forte hausse des primes lors des stress de fin 2018 et de ce début d’année 2020. Ces hausses de primes ont permis d’atténuer les pertes maximales (les «drawdowns») au sein des portefeuilles, la diversification s’ajoutant à la convexité.

Ainsi globalement, sur nos portefeuilles couverts à base de stratégies optionnelles, certains risques ont été fortement réduits depuis 3 ans (par exemple, la volatilité et la perte maximale ont été réduits de 25% à 50%), face à un coût de couverture proche de zéro (du 31/08/2017 au 31/08/2020). Cela s’applique également à tous nos mandats (Europe, Monde, Marchés Emergents, … ) qui ont aussi respecté leurs engagements en cette année 2020.

Comment avez-vous géré chez Ellipsis AM depuis 3 ans cette période partagée entre faible volatilité et chocs de marchés?

Notre processus de gestion se divise en deux parties:

- notre partie couverture est systématique, donc activée de manière constante au sein des portefeuilles. Nous n’estimons pas pouvoir «timer» les moments où les marchés vont se retourner et où les couvertures deviendront profitables. Nous créons cependant des couvertures basées sur les besoins spécifiques du client, soit pour couvrir les risques extrêmes, soit pour réduire la volatilité des investissements actions. Notre apport de gestion est ensuite de choisir dynamiquement les maturités et les niveaux de couvertures afin d’en optimiser le coût de portage long terme, et ainsi d’obtenir un portefeuille action couvert avec un risque reward amélioré.

- la seconde partie de notre processus de couverture est quant à elle discrétionnaire et vise à prendre profit des hausses de primes optionnelles ainsi qu’à diminuer le coût de portage du portefeuille de couverture lors de période de faible volatilité.

Depuis 3 ans, notre processus de gestion a ainsi su d’adapter aussi bien aux phases de faible volatilité qu’aux retournements de marché. A titre d’exemple, notre fonds ouvert Ellipsis Low Vol Equity Fund (investi en EUROSTOXX 50 TR), a permis de réaliser depuis 3 ans une performance de 2,25% par an, face à une performance de l’EUROSTOXX 50 TR de 1,01% par an et de son benchmark composite low vol* de 1,3% par an (au 31/08/2020). A cette surperformance s’associe une réduction de presque moitié de la volatilité et de la perte maximale.

Si nous faisons un focus sur 2020, qu’avez-vous mis en place qui permet d’expliquer votre surperformance par rapport à votre peer group?

L’année 2020 est en effet une très bonne année qui nous permet de surperformer une majorité de nos fonds concurrents**, en ayant à fin août un fonds investi sur les actions européennes affichant une performance positive de 1,07% (vs -7,75% pour son benchmark composite low vol*). Notre processus de gestion décrit précédemment a cette année su profiter des différentes étapes: couvrir pendant le fort stress de marché du premier trimestre, ensuite prendre profit sur la hausse des primes optionnelles lors du second trimestre tout en restant couvert, puis réduire le coût de portage sur la période estivale associée à une forte baisse de la volatilité réalisée.

Notre processus systématique de couverture et notre gestion tactique court terme ont permis de profiter de toutes les périodes. Ainsi chaque poche d’investissement a su apporter de la performance à fin août.

Après cet épisode de forte volatilité, les stratégies de couvertures optionnelles montrent-elles toujours un intérêt?

Comme décrit précédemment, les primes de couverture ont fortement rebaissé depuis le stress du premier trimestre, associées à une baisse des volatilités implicites et un rebond des marchés actions. Globalement, les primes de couverture ont reperdu 80% de ce qu’elles avaient pris au maximum sur le choc de mars. Chez Ellipsis AM, nous proposons deux typologies de couvertures: les couvertures «tail risk» et les couvertures «low vol».

En moyenne, les couvertures face aux risques extrêmes non prévisibles coûtent actuellement 2,8% à horizon 1 an. Ces couvertures permettent de réduire les pertes maximales de plus de 50%, et donc de gagner près de 20% de performance lors d’un choc sur les marchés de -40% comme nous avions eu en 2002, 2008 ou cette année. Lorsque nous comparons la prime actuelle face au gain possible, un nouveau choc extrême doit arriver dans les 7 prochaines années afin de rentabiliser la couverture (20% de gain à comparer aux 2,8% de primes), ce qui semble tout à fait probable.

Concernant les stratégies de réduction de la volatilité, dites « low vol », elles coûtent actuellement en moyenne 3,2%. Ces couvertures permettent de gagner au maximum 15% pour une baisse de marché de -20%. Ainsi, dans la même logique, un choc de -20% doit arriver dans les 4,5 ans pour que la couverture soit rentabilisée (15% de gain à comparer aux 3,2% de prime). Pour rappel, sur le MSCI World depuis 2000, nous avons vécu 7 années avec des pertes maximales de plus de 20%, soit plus d’une année sur trois.

Les risques visibles et non prévisibles restent ainsi présents (élections US, relation US / Chine, stratégies des banques centrales, vaccin Covid-19, valorisation & monopoles des actions technologiques, vague de licenciements post Covid …), pour autant les primes de couvertures sont revenues à des niveaux plus bas que leurs niveaux moyens historiques et semblent intéressantes aux vues des gains en performance et en diversification.

Pour en savoir plus sur la stratégie, cliquez ici

RDV le vendredi 2 octobre pour le webinaire animé par Alexandre Ryo qui fera un point sur la volatilité et le coût des primes, puis expliquera les différentes stratégies de couverture et ensuite présentera les résultats de sa gestion de son fonds Low Vol actions. N’hésitez pas à vous rapprocher de vos interlocuteurs Ellipsis AM (Olivier Machet et Pierre-Emmanuel Besnard) pour y participer.

Source : Ellipsis AM, données au 30/08/2020. Performances nettes de frais de gestion et coupons/dividendes réinvestis d’Ellipsis Low Vol Equity Fund – part S EUR – FR0013198017 lancée le 02/12/2016. Les données de performance ne tiennent pas compte des commissions et frais perçus lors de l’émission et du rachat des parts. Les performances passées ne sont pas un indicateur fiable des performances futures.

*Indice composite low vol : 75% d’EUROSTOXX 50® TR + 25% d’EONIA capitalisé

** Peer group disponible sur demande. Méthodologie : https://www.ellipsis-am.com/compliance/methodologie-peer-group

Rappel des risques liés à Ellipsis Low Vol Equity Fund : la stratégie mise en oeuvre est susceptible de générer une sous-performance du fonds dans les cas de faibles variations de l’EURO STOXX 50®, en contrepartie d’une surperformance dans les cas de forte baisse de cet indice. Le fonds est exposé à un risque de modèle lié à la stratégie cœur mise en œuvre qui repose sur un principe systématique. Il existe un risque que ce modèle ne soit pas efficient. Par ailleurs, le fonds est exposé à un risque de crédit, de contrepartie, à un risque lié à l’utilisation d’instruments financiers à terme, ainsi qu’à un risque opérationnel. Ces différents éléments peuvent entrainer une baisse de la valeur liquidative du fonds, qui ne fait l’objet d’aucune garantie ni protection.

Avertissement : le présent document commercial ne constitue ni un conseil d’investissement, ni une recommandation d’achat ou de vente de produits financiers. Il est recommandé aux investisseurs qui envisagent de souscrire des parts ou actions d’OPC de ne pas fonder leur décision sur les seuls éléments contenus dans ce document et de lire attentivement la version la plus récente du prospectus et notamment le profil de risque. Les prospectus et les DICI des OPC sont disponibles sur simple demande auprès de la société de gestion ou sur le site web : www.ellipsis-am.com. La distribution et l’offre d’actions ou de parts d’OPC peuvent être limitées ou interdites par la loi dans certaines juridictions. L’OPC ne peut pas être souscrit ou détenu par une Personne Non Eligible ou par un Intermédiaire Non Eligible (cf. rubrique ‟Souscripteurs concernés” du prospectus). Avant toute souscription, il convient de vérifier dans quels pays le ou les OPC visés dans le présent document sont enregistrés.

ELLIPSIS AM – 6 rue Ménars – 75002 Paris – Société de gestion de portefeuille agréée par l’AMF sous le n°GP-11000014 – S.A. à directoire et conseil de surveillance au capital social de 2 307 300 euros – RCS Paris 504 868 738.

ELLIPSIS AM SUISSE SARL – Rue du Rhône 80 – 1204 Genève

Informations supplémentaires pour la Suisse : le pays d’origine du fonds est la France. Ce document ne peut être distribué en Suisse qu’à des investisseurs qualifiés au sens de l’art. 10 para. 3, 3bis et 3ter LPCC. En Suisse, le représentant est ACOLIN Fund Services SA, Leutschenbachstrasse 50, CH-8050 Zurich, et l’agent payeur est Banque Cantonale de Genève, 17 quai de l’Ile, CH-1204 Genève. Le prospectus, les informations clés pour l’investisseur, le règlement ou les statuts, les rapports annuel et semestriel peuvent être obtenus gratuitement auprès du représentant. En ce qui concerne les parts distribuées en et depuis la Suisse, le lieu d’exécution et le for se trouvent au siège social du représentant. Ceci est un document publicitaire. Il fournit des informations essentielles aux investisseurs.

Dans la mesure où Ellipsis AM a participé à la réalisation de cet article de presse, Ellipsis AM se laisse la possibilité de reproduire tout ou partie de cet article de presse sur son site Internet à destination du public, en s’engageant néanmoins à respecter le droit d’auteur, à travers l’affichage de la source, ainsi qu’à n’en faire aucune exploitation commerciale directe.