En 2020 l’incertitude politique sera importante. Mais les relances déjà annoncées en Chine et au Japon et les pressions grandissantes pour desserrer le verrou fiscal en Europe et surtout en Allemagne seront les facteurs d’espoir auxquels s’accrocheront les marchés.

![]() par Wilfrid Galand, Directeur Stratégiste de Montpensier Finance

par Wilfrid Galand, Directeur Stratégiste de Montpensier Finance

Dès le premier trimestre, deux événements politiques majeurs sont prévus : les primaires démocrates pour la présidentielle 2020 aux Etats-Unis et les élections générales à Taïwan.

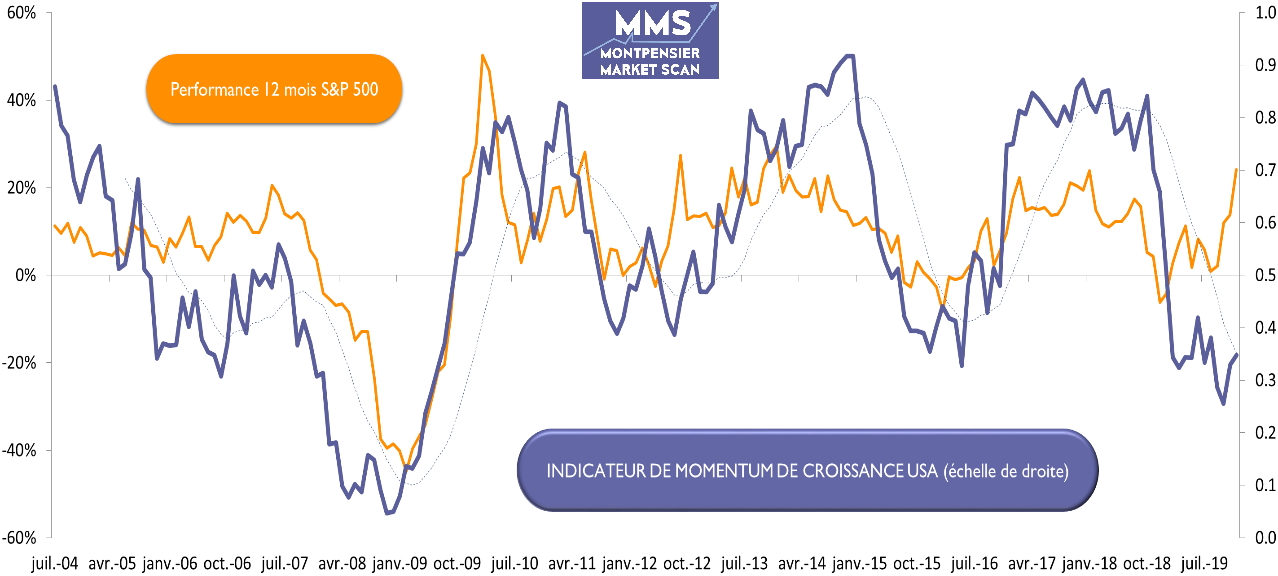

Aux Etats-Unis, «l’electoral circus» battra son plein entre le 3 février et le caucus de l’Iowa, jusqu’au 3 mars avec le fameux «super Tuesday» incluant la Californie et le Texas. L’enjeu est important: en cas de désignation d’un «progressiste» avéré, des secteurs comme l’énergie, la technologie ou la santé, voire le marché du travail dans son ensemble, pourraient voir leur environnement réglementaire profondément modifié, alors que notre indicateur de MMS Momentum économique américain, à 35, un plus bas depuis 2016, confirme déjà le manque de dynamique de l’activité Outre-Atlantique.

Source : Montpensier Finance / Bloomberg au 5 décembre 2019

En Asie, les élections présidentielles et législatives à Taïwan, le 11 janvier prochain, sont cruciales ce continent qui représente désormais plus de 50% de la croissance mondiale. Le scrutin s’annonce serré et en cas de victoire des indépendantistes, Xi Jinping ne pourrait rester sans réagir. Il a promis au Parti qu’il serait celui qui réunifierait la Grande Chine. Trump est loin d’être un va-t-en-guerre mais la situation à Hong Kong complique le jeu et il est entouré d’un Etat-Major et d’un Congrès très attachés à l’alliance militaire avec l’ex-Formose. Autant dire que le détroit de Taïwan pourrait alors éclipser celui d’Ormuz comme point nodal géopolitique de la planète.

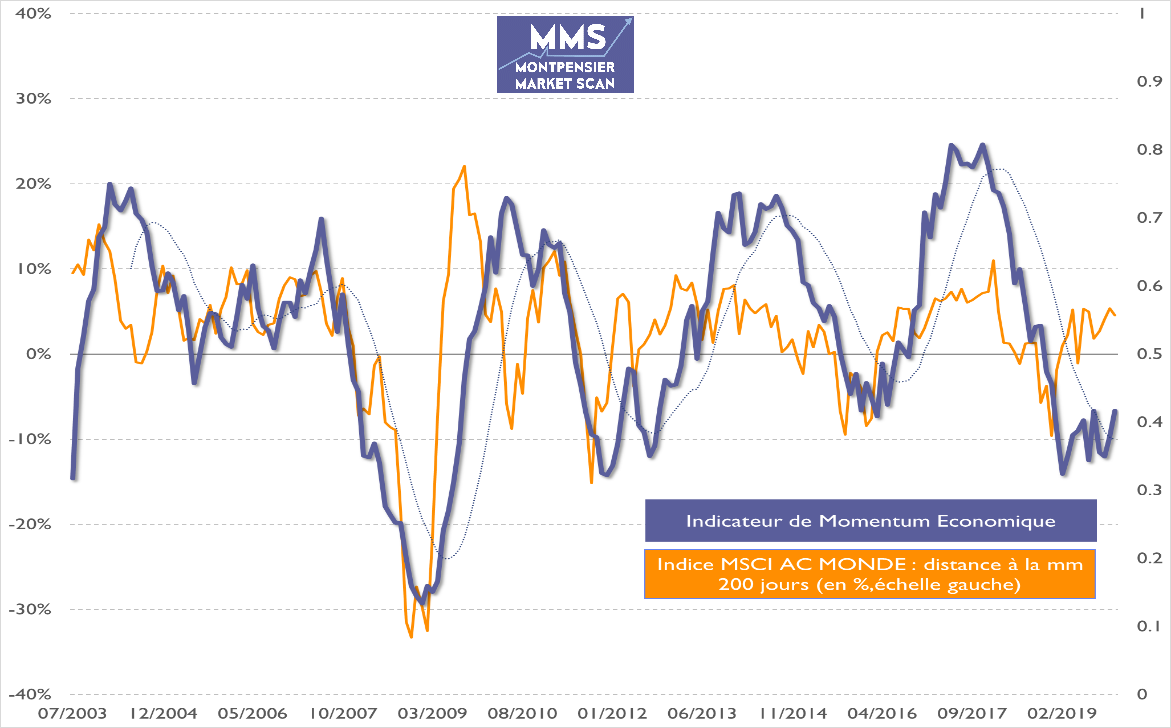

Face à cette incertitude politique, une possible accélération de la dynamique économique mondiale – aujourd’hui peu enthousiasmante, comme le montre notre indicateur MMS de Momentum économique – repose largement sur l’espoir de politiques fiscales plus expansionnistes, surtout en Asie et en Europe.

Source : Montpensier Finance / Bloomberg au 5 décembre 2019

L’Asie a entamé le mouvement. En Chine, le déficit budgétaire réel en 2019 atteint déjà plus de 6% du PIB, bien au-delà des 3% officiels, et tout indique qu’un déficit du même ordre est probable en 2020. Le Japon a annoncé le 5 décembre un plan de relance massif de près de 120 milliards de dollars, soit 2.5% du PIB du pays. Et ce plan pourrait en outre être complété par 100 milliards supplémentaires dans le cadre de partenariats public-privé.

Reste l’Europe. Peut-elle desserrer la contrainte budgétaire des 3%… ou à défaut tout simplement l’utiliser pleinement? Il est permis d’être prudemment optimiste. Dans un continent qui accumule les excédents de balance commerciale, les appels à faire preuve de souplesse et surtout d’initiative, se multiplient. Les derniers en date, sans doute le plus pressants, ont été émis par la BCE, sa nouvelle présidente Christine Lagarde, se plaçant dans ce domaine dans les pas de son prédécesseur Mario Draghi.

Les premiers visés sont évidemment les Allemands. La doctrine de l’équilibre budgétaire, le fameux «Schwarz Null» reste un totem d’autant plus important que la loi fondamentale allemande interdit les déficits budgétaires fédéraux supérieurs à 0.35% du PIB. Cependant, même sans aller au-delà de cette borne, les excédents actuels permettraient une relance de l’ordre de 50 milliards d’euros, quasiment cinq fois la « relance Macron » de l’an dernier. Sans compter que l’élection à la présidence du SPD du tandem Norbert Walter Borjans – Saskia Esken, plus marqué à gauche que leur concurrent malheureux Olaf Scholz, l’actuel ministre de l’économie d’Angela Merkel, pourrait accélérer les choses. Le sauvetage de la Grande Coalition est sans doute à ce prix.

Les premiers visés sont évidemment les Allemands. La doctrine de l’équilibre budgétaire, le fameux «Schwarz Null» reste un totem d’autant plus important que la loi fondamentale allemande interdit les déficits budgétaires fédéraux supérieurs à 0.35% du PIB. Cependant, même sans aller au-delà de cette borne, les excédents actuels permettraient une relance de l’ordre de 50 milliards d’euros, quasiment cinq fois la « relance Macron » de l’an dernier. Sans compter que l’élection à la présidence du SPD du tandem Norbert Walter Borjans – Saskia Esken, plus marqué à gauche que leur concurrent malheureux Olaf Scholz, l’actuel ministre de l’économie d’Angela Merkel, pourrait accélérer les choses. Le sauvetage de la Grande Coalition est sans doute à ce prix.

Dans ce scénario, une relance fiscale soutenue par la bienveillance des banques centrales permettrait la réaccélération du cycle d’expansion économique. Il serait favorable aux marchés car il faciliterait le retour de la croissance des bénéfices des entreprises. En 2019, elle a été quasi nulle. En 2020, ce sera le juge de paix.