L’année 2020 fut exceptionnelle dans le sens où les meilleures performances ont été réalisées à la fois par les valeurs refuges (telles que l'or et les bons du Trésor américain) et des actifs très risqués telles les actions technologiques. Pour certains, 2021 pourrait donner lieu à un changement de paradigme avec le retour en grâce des valeurs qui ont été à la traine pendant la pandémie.

Par Charles-Henry Monchau, CFA, CMT, CAIA – CIO de FlowBank

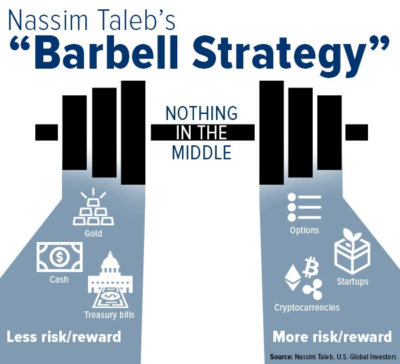

Qu’est-ce qu’une stratégie «barbell»?

Qu’est-ce qu’une stratégie «barbell»?

Le concept de la stratégie d’investissement «barbell» (ou des haltères en français) est la suivante: pour obtenir le meilleur rapport risque/rendement, vous devez considérer les investissements sur les deux parties extrêmes de l’échelle de risque: d’un côté les actifs les moins risqués (mais avec une espérance de rendement limitée) et de l’autre les actifs avec le potentiel de gain le plus important (mais avec le plus haut niveau de risque). D’après cette approche, les actifs moins risqués apportent une stabilité au portefeuille alors que l’autre extrême permet sur le long-terme d’enregistrer des gains en capitaux. L’autre intérêt de cette stratégie est la diversification car les deux catégories d’actifs décrites ci-avant sont peu, voire, pas du tout corrélées. En d’autres termes, lorsque les actifs les plus risqués corrigent fortement, les actifs dits stables encaissent le choc et permettent ainsi au portefeuille de limiter les pertes. A contrario, la partie stable du portefeuille génère une performance décevante dans les phases d’euphorie pour les actifs risqués. Cette approche a donc l’avantage de «lisser» la performance au cours du temps – et donc aux clients de passer de meilleures nuits…

Cette approche est privilégiée notamment par Nassim Taleb, ancien gérant de hedge funds et auteur du fameux livre «The Black Swan». D’autres investisseurs célèbres tels Ray Dalio ou Mohamed El-Erian ont également vanté les mérites de cette approche.

Comment construire un portefeuille «barbell»?

Une stratégie «barbell» peut tout aussi bien être mise en place dans un portefeuille «multi-assets» qu’à l’intérieur d’une seule classe d’actif. Par exemple, un gérant obligataire peut espérer maximiser le couple rendement risque en investissant à la fois dans des obligations à duration courte (les moins risquées) et des obligations à duration longue (les plus risquées). Cela implique que les durations intermédiaires (le «ventre mou» de la courbe) sont sous-pondérées dans le portefeuille.

Il peut en être de même dans un portefeuille d’actions. Le gérant privilégie pour la majeure partie du portefeuille des actions à grandes capitalisations, leader dans leur secteur respectif et offrant une grande visibilité de profitabilité à long-terme. L’autre partie du portefeuille est consacrée à des petites capitalisations, au fort potentiel de croissance mais dont la pérennité est loin d’être garantie. Le gérant est en revanche sous-investi dans les sociétés qui naviguent entre ces deux extrêmes.

Dans un portefeuille multi classes d’actifs, cette stratégie implique d’investir dans des placements monétaires, obligations gouvernementales et d’entreprises de qualité voire de l’or pour la partie la moins risquée. L’autre partie du portefeuille est allouée dans des actions risquées, du capital-risque, des obligations dont la notation est inférieure à «Investment grade», des crypto-monnaies ou encore dans des options. La pondération des différents actifs est déterminée en fonction de la volatilité historique – moins la volatilité est élevée, plus le poids dans le portefeuille est important – et vice-versa.

Par exemple, dans un portefeuille au profil de risque profil conservateur, environ 90% sera investi dans la partie gauche (la moins risquée) et 10% sur la partie droite. En d’autres termes, la partie dite risquée offre un potentiel d’appréciation important sans pour autant mettre en péril la fortune de l’épargnant.

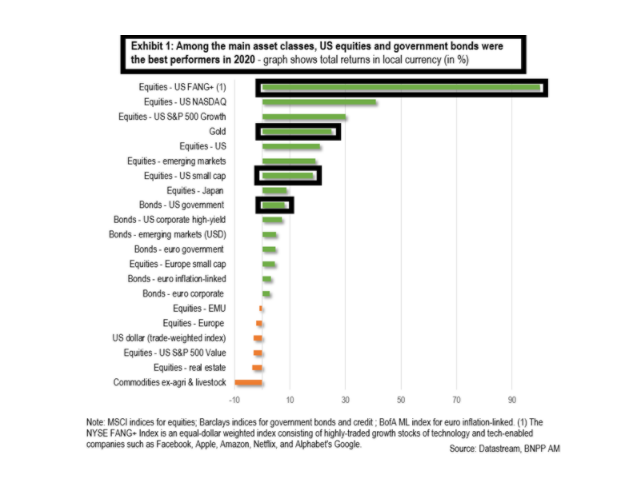

2020, une année exceptionnelle pour les partisans de l’approche «barbell»

Inutile de rappeler que l’année écoulée fut particulière, y compris pour les marchés financiers. Dans ce contexte, les adeptes de la stratégie «barbell» ont enregistré des performances tout à fait exceptionnelles. En effet, l’activisme des banques centrales et l’afflux de liquidités injectées ont non seulement profité aux obligations gouvernementales et à l’or, mais aussi aux actions les plus risquées et notamment les titres technologiques et d’e-commerce. En effet, des sociétés telles que Google, Amazon ou Zoom sont les grandes gagnantes du confinement. Mais ce sont aussi ces titres qui ont attiré les faveurs des boursicoteurs, subitement habités d’une frénésie spéculative. Pour résumer, alors que les deux extrêmes de la courbe de risque ne sont pas censés générer de très bonnes performances au même moment, l’improbable s’est produit en 2020.

L’année écoulée fut par contre nettement moins propice à des segments de marché tels que les actions cycliques, les marchés émergents, les valeurs bancaires ou les actions de moyennes capitalisations – comme l’indique le graphique ci-dessous.

Un nouveau paradigme en 2021?

Bis repetita pour une stratégie «barbell» cette année? C’est en effet une hypothèse tout à fait plausible. La pandémie est toujours là et continue de bloquer de nombreux pans de l’économie. Dès lors, les banques centrales n’ont d’autre choix que de continuer à faire marcher la planche à billets – un contexte favorable à la fois aux obligations gouvernementales et aux actions technologiques telles que les GAFA.

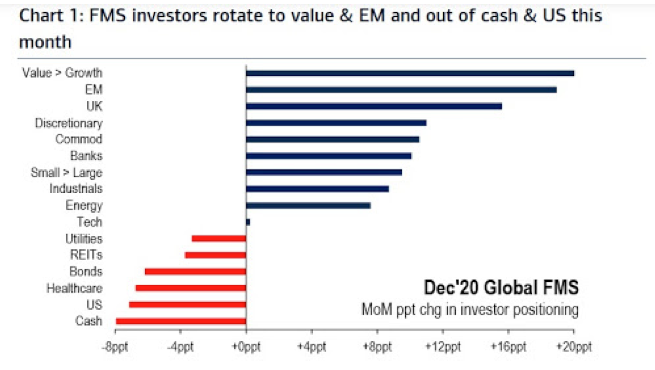

Cependant, un autre scénario commence à être privilégié par les marchés. Comme le montre l’enquête d’opinion réalisée par Bank of America Merrill Lynch auprès des gérants de fonds globaux à la fin 2020, ce sont les segments de marché «oubliés» par les investisseurs en 2020 qui sont privilégiés en ce début d’année. En effet, une rotation est effectuée vers le style «Value», les valeurs émergentes, les actions au Royaume Uni, les matières premières, les bancaires ou encore les petites capitalisations. A contrario, les grandes capitalisations et valeurs de croissance, les obligations et le cash sont moins sollicités.

source : BofA

Quel est le scénario macro-économique sous-jacent à ces choix de gestion?

La vaccination de masse et la fin du confinement devraient permettre une reprise des embauches et des dépenses d’investissements, soutenus par les stimuli simultanés des banques centrales et des dépenses publiques. Une forte reprise économique pourrait alors déboucher sur une repentification de la courbe des rendements obligataires et une remontée des taux réels. Ces développements pourraient être néfastes aux obligations gouvernementales et à l’or mais profiteront en revanche à tous les segments de marché qui affichent un retard de performance – et une décote – par rapport aux «gagnants» de 2020. En quelque sorte, ce sont les actifs situés au «milieu» de la courbe de risque qui profiteront le plus de cette nouvelle phase du cycle économique.

Ce n’est pas la première fois qu’un tel scénario est évoqué. A vrai dire, cette rotation d’actifs a connu de nombreux faux départs au cours des dernières années. La stratégie de vaccination et la capacité des banquiers centraux à gérer la sortie de crise vont jouer un rôle prépondérant dans cette phase critique. En cas de déception concernant la vigueur de la reprise économique, la stratégie «barbell» pourrait encore avoir de beaux jours devant elle…

Rendez-vous sur www.flowbank.com