La Monthly Review de Nicolas Blanc, Responsable de l’allocation chez ELLIPSIS AM.

Points clés

- Le Japon resserre sa politique monétaire

- La BCE pourrait aller plus loin qu’attendu

- Baisse de l’inflation en Allemagne et en Espagne

L’année 2022 restera dans les mémoires comme celle du retournement du contexte monétaire. Après des décennies de baisse de l’inflation et des taux, la pandémie, et les mesures de soutien économique qu’elle a suscitées, a créé une situation explosive entre une demande élevée et des conditions de l’offre dégradées à la fois par la moindre efficacité des chaînes de production et par une réduction de l’offre de travail. La guerre en Ukraine et la pénurie d’investissement dans le secteur des matières premières ont exacerbé encore ces tensions. Les banques centrales ont donc dû ajuster leurs politiques à mesure qu’elles étaient contraintes de revoir leur analyse des pressions inflationnistes, causant la plus forte baisse annuelle jamais enregistrée sur les marchés obligataires.

L’année 2022 restera dans les mémoires comme celle du retournement du contexte monétaire. Après des décennies de baisse de l’inflation et des taux, la pandémie, et les mesures de soutien économique qu’elle a suscitées, a créé une situation explosive entre une demande élevée et des conditions de l’offre dégradées à la fois par la moindre efficacité des chaînes de production et par une réduction de l’offre de travail. La guerre en Ukraine et la pénurie d’investissement dans le secteur des matières premières ont exacerbé encore ces tensions. Les banques centrales ont donc dû ajuster leurs politiques à mesure qu’elles étaient contraintes de revoir leur analyse des pressions inflationnistes, causant la plus forte baisse annuelle jamais enregistrée sur les marchés obligataires.

Sur le plan de l’activité, les surprises ont en revanche été plutôt positives, les économies développées ayant mieux résisté qu’attendu à la hausse des taux et à la crise de l’énergie. La demande des ménages s’est maintenue grâce à leur épargne accumulée et les entreprises ont globalement bénéficié d’une hausse des prix supérieure à celle des salaires, qui a poussé leurs marges à des niveaux record. La situation et les perspectives des grandes économies apparaissent toutefois contrastées aujourd’hui.

Aux US, le ralentissement provoqué par l’inflation (baisse du pouvoir d’achat) et la politique monétaire (dégradation des conditions financières, ralentissement des secteurs sensibles aux taux d’intérêt) s’avère contrôlé, avec une croissance légèrement en dessous du potentiel pour cette année. L’absence d’excès d’investissements ou d’excès d’embauches dans la période de reprise permet d’espérer que l’ajustement à réaliser ne sera pas trop brutal. De ce fait, dans notre scénario central, les US évitent la récession l’année prochaine, portés par une hausse du revenu disponible réel et des bilans privés solides.

En Europe, la conjoncture a plutôt surpris à la hausse, après les premières estimations des conséquences de la guerre. Si la flambée des prix du gaz très coûteuse pour la zone, le rationnement a pu être évité grâce à des économies spontanées et à une diversification des approvisionnements. Des mesures de soutien public ont permis d’amortir le choc, qui sera ainsi transféré aux Etats et étalé sur plusieurs années. Les activités de service ont rebondi post-pandémie et la force du marché de l’emploi a permis de soutenir la

consommation. Finalement, la capacité d’adaptation des agents – souvent sous-estimée par les prévisionnistes – a permis à l’Europe d’éviter le marasme annoncé. La tendance est toutefois négative en ce début d’année et la dégradation des conditions financières devrait entraîner l’Europe en récession en 2023, une récession que nous anticipons légère.

Après avoir souffert en 2022 de sa politique 0-Covid, qui a causé un ralentissement économique et un mécontentement populaire inédit, la Chine a fait volte-face et décidé de l’assouplir. Avec la faible immunité collective, la vague de contaminations va initialement perturber l’activité. Mais au-delà des conséquences sanitaires à court-terme, le choix fait par les autorités devrait améliorer les conditions économiques. Concernant l’immobilier – l’autre faiblesse chinoise – une politique de soutien a été mise en place, dont les effets sont visibles notamment sur le risque de crédit des promoteurs. Les investissements publics en infrastructures ont par ailleurs compensé la baisse des investissements privés. Grâce à sa faible inflation, la Chine dispose enfin d’une capacité de soutien monétaire. L’ensemble de ces éléments devrait permettre le maintien d’une croissance de l’ordre de 5% l’année prochaine.

La prolongation de la baisse de l’inflation et la résorption progressive des tensions sur l’emploi devraient donc permettre le déroulement d’un scénario central optimiste. Mais il faut reconnaitre un risque élevé sur ces hypothèses. En cas de tensions plus persistantes sur les prix, les banques centrales seraient contraintes de provoquer une récession, potentiellement brutale.

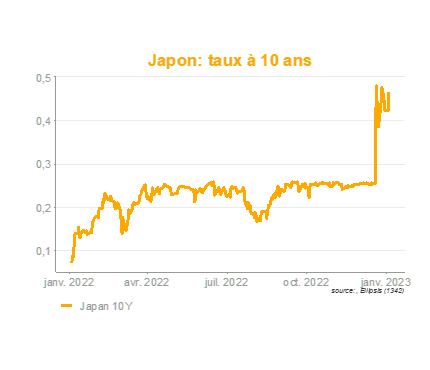

Le Japon resserre sa politique monétaire

Dernière économie développée à avoir maintenu une position monétaire accommodante, le Japon a surpris les marchés en doublant la bande de fluctuation de ses taux souverains longs à -0.5%/+0.5%. Si cette mesure n’est pas spécifiquement restrictive (la BOJ a, en parallèle, augmenté le volume de ses achats), elle a tout de même conduit à une hausse immédiate des taux jusqu’à la borne haute, soit le plus haut niveau atteint par les JGB depuis 2015.

Contrairement aux propos rassurants de M. Kuroda, les marchés ont intégré dans les scénarios possibles le fait qu’il ne s’agisse pas là d’une simple mesure technique, mais peut-être le prélude d’un retournement de politique, à savoir l’abandon à terme du contrôle de la courbe des taux. Ces craintes sont renforcées par le changement à venir à la direction de la BOJ.

Les marchés des changes ont également nettement réagi, avec une hausse record du yen suite à l’annonce.

On a pu également mesurer à cette occasion la forte interconnexion des marchés obligataires mondiaux, puisque qu’ils ont tous accusé une baisse à la suite de cette décision. Dans un contexte de forte incertitude sur le trajet de futur l’inflation.

La BCE pourrait aller plus loin qu’attendu

Plusieurs membres du board de la BCE ont récemment suggéré que la hausse des taux de la BCE irait nettement plus loin. Klaas Knot a indiqué que la hausse n’en était qu’à mi-chemin, ce qui suppose un taux terminal à 4%, devant être atteint en juillet. Isabel Schnabel a quant à elle déclaré que les taux devaient rentrer en territoire restrictif, ce qu’elle ne considère pas être le cas aujourd’hui. Le risque de surréaction – d’engendrer une inutile récession – semble limité, selon elle, par le fait que les taux réels sont encore très bas, tandis que celui d’une sous-réaction est plus matériel, en raison d’une difficulté naturelle pour les décideurs de la BCE de sortir du cadre de pensée qui a prévalu pendant plus d’une décennie, où la déflation était l’unique ennemi.

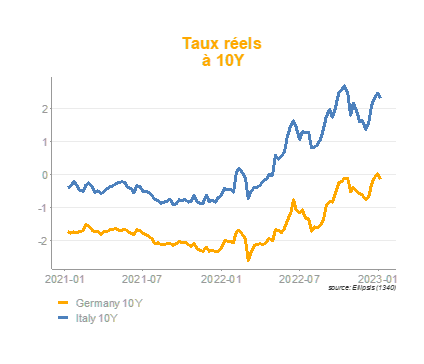

Le consensus risque cependant d’être délicat à trouver entre ces deux membres issus de l’Europe du Nord et ceux du sud, avec les contraintes que la hausse des taux va faire peser sur les bilans publics (le 10 ans italien atteint aujourd’hui 2,3% en termes réels). Vu la fragilité de ces derniers, le bouclier anti-fragmentation mis en place récemment (le TPI) sera certainement utile, ne serait-ce que pour éviter que se développe une défiance trop importante sur les marchés de la dette périphérique.

Baisse de l’inflation en Allemagne et en Espagne

Les indices de prix allemands et espagnols ont enregistré des ralentissements significatifs en décembre: -1,2% et +0,1% respectivement sur le mois, portant l’inflation en glissement annuel à 9,6% et 5,6%. Ces chiffres suggèrent une baisse de l’inflation dans la zone euro de l’ordre de -0,4% m/m et +9,2% y/y (soit une baisse de 0,9%).

Ces baisses sont largement imputables à la baisse des prix de l’énergie, notamment celles induites par les mesures de soutien public. En Allemagne, les aides aux ménages sur le gaz et l’électricité ont permis une baisse de 14% de l’inflation énergétique, à +24% en glissement annuel. A noter que la baisse des prix du gaz sur les marchés (le contrat à 1 mois sur le marché future est passé de 310 fin août à 68 aujourd’hui, en baisse également depuis le début 2022) n’a pas d’impact direct car les prix sont négociés pour des périodes assez longues, avec interventions importantes de Etats.

En dépit de la bonne nouvelle qu’ils constituent, ces chiffres ne devraient pas, en l’état, avoir d’effet significatif sur la position de la BCE car les indices core, eux, restent élevés: +6,9% en Espagne, en hausse de 0,6 points et autour de +5,0% en Allemagne, avec une hausse dans les services et une baisse de la composante biens. Les marchés, toutefois, y verront certainement une raison d’espérer.

Source : Ellipsis AM 04/01/2023

Le contenu de ce document ne doit pas être compris comme une recommandation d’investissement ni au sens du Règlement Européen relatif aux Abus de Marché MAR no 596/2014 du 16 avril 2014 ni au sens de la directive MIF2 2014/65/UE du 15 mai 2014. Les éventuels instruments ou émetteurs évoqués visent uniquement à illustrer des situations passées et de ce fait, les développements dans ce contexte ne doivent pas être compris comme prospectifs. Ces opinions sont issues de l’expertise des gérants d’Ellipsis AM, mise en œuvre dans leur gestion de fonds et mandats. Ces portefeuilles peuvent être exposés aux secteurs, stratégies, instruments évoqués dans ce document et les décisions de gestion futures ne sont pas contraintes par les propos et analyses relatés et peuvent même se retrouver en sens opposé.

Risques liés au crédit : l’OPC est plus particulièrement exposé à un risque de remontée des taux des marchés obligataires. Un tel mouvement provoque une baisse des cours ou de la valorisation des obligations et par conséquent une baisse de la valeur liquidative de l’OPC, qui ne fait l’objet d’aucune garantie ni protection.