La Monthly Review de Nicolas Blanc, Responsable de l’allocation chez ELLIPSIS AM.

Points clés

Points clés

Points clés

Points clés- L’inflation a-t-elle atteint son pic aux US ?

- Powell repousse l’hypothèse d’un pivot proche

- L’Europe aux prises avec la pénurie de gaz

- L’immobilier, un problème global ?

En dépit de perspectives un peu plus rassurantes sur l’inflation aux US, l’économie globale reste sous la menace d’une période prolongée de restriction monétaire.

Echaudées par leur appréciation erronée d’une inflation transitoire l’année dernière, les banques centrales ont maintenant clairement affiché l’objectif de réduction rapide de l’inflation, pour éviter à tout prix le désencrage des anticipations, et assument le risque de ralentissement excessif qui pourrait en résulter.

La Fed notamment cherche, au travers d’un resserrement des conditions financières, à faire baisser la demande, pour la rendre plus compatible avec une production potentielle grevée par diverses restrictions (chaînes de production, matières premières et offre de travail). Elle doit donc évaluer, d’une part, les évolutions « naturelles » de l’offre, alors que la situation post-Covid se normalise et, d’autre part, l’ampleur des effets du resserrement sur la demande, qui ne seront connus qu’avec un décalage temporel important.

En cas d’erreur d’appréciation, si l’offre se normalise plus vite qu’attendue et surtout si l’économie se révèle plus sensible à la hausse des taux, la banque centrale aura inutilement plongé l’économie mondiale dans un «hard landing».

Les éléments observables aujourd’hui ne permettent pas de trancher cette question. Toutefois, en dépit des obstacles – hausse des taux, tension des conditions financières, prix de l’énergie – la situation conjoncturelle globale résiste, avec un PMI composite toujours en territoire expansionniste. Aux US, où les indicateurs avancés sont plus pessimistes, les données réelles, et notamment le marché de l’emploi, sont peu compatibles avec l’idée d’une récession qui aurait déjà démarré. La sensibilité de l’économie à la hausse des taux semble donc pour le moment limitée, probablement en raison des réserves d’épargne accumulées par les agents privés.

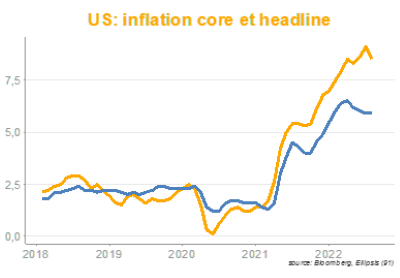

L’inflation a-t-elle atteint son pic aux US?

La publication de l’indice des prix américain pour juillet, montrant une baisse assez nette de la progression annuelle, a alimenté des espoirs que l’inflation aurait atteint son maximum en juin. En elle-même, cette baisse n’est pas significative, au vu de la volatilité de la série. En revanche, plusieurs éléments corroborent un scénario plus optimiste sur l’inflation aux US :

La publication de l’indice des prix américain pour juillet, montrant une baisse assez nette de la progression annuelle, a alimenté des espoirs que l’inflation aurait atteint son maximum en juin. En elle-même, cette baisse n’est pas significative, au vu de la volatilité de la série. En revanche, plusieurs éléments corroborent un scénario plus optimiste sur l’inflation aux US :

Les chaînes de production se normalisent, après les perturbations dues au Covid. Ceci est apparent dans les enquêtes PMI, au travers des délais de livraison, qui se raccourcissent. De même, les coûts du transport de marchandises sont en baisse sensible. Les capacités devraient donc progresser, alors que la demande pour les biens pourrait reculer, à la faveur d’une réallocation des dépenses vers les services et des effets de la politique monétaire sur les taux et les conditions financières.

Le prix de nombreuses matières premières agricoles et industrielles s’est retourné au cours de l’été. Celui de l’essence à la pompe a baissé de près de 20% par rapport à son pic du mois de juin. La force du dollar contre la plupart des devises permet également de voir baisser le prix de nombreux produits importés.

Si les composantes des prix des biens devraient donc rapidement reculer, il n’en va pas de même de ceux des services. Les coûts du logement, qui constituent une part très importante de l’indice des prix américains et ont un comportement persistant, croissent à un rythme élevé. On peut donc s’attendre à ce que le pic ait effectivement été atteint mais à une décrue beaucoup plus lente que n’avait été la hausse.

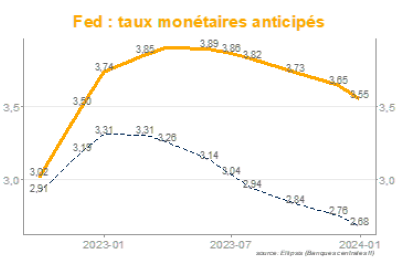

Powell repousse l’hypothèse d’un pivot proche

Dans un discours très bref, Powell a douché l’optimisme du marché concernant une inversion rapide de la politique monétaire. La montée, pendant l’été, des craintes de récession et la baisse de l’inflation en juillet avaient en effet engendré des anticipations que la Fed baisserait ses taux dès le début 2023 (le «pivot»).

Dans un discours très bref, Powell a douché l’optimisme du marché concernant une inversion rapide de la politique monétaire. La montée, pendant l’été, des craintes de récession et la baisse de l’inflation en juillet avaient en effet engendré des anticipations que la Fed baisserait ses taux dès le début 2023 (le «pivot»).

Le président de la Fed a fermement repoussé cette idée, en indiquant que la politique monétaire devrait être restrictive suffisamment longtemps, évoquant les «dot plots», qui suggèrent que la hausse des taux se poursuivra en 2023 et le fait que les assouplissements hâtifs avaient historiquement mal tourné.

Il est possible que les agents financiers, habitués à des politiques ultra-expansionnistes depuis près de 15 ans, peinent à réaliser l’ampleur du changement en cours. Or, en matière de lutte contre l’inflation, l’optimisme est contre-productif. L’amélioration des conditions financières cet été ne va pas dans le sens voulu par la Fed, car celles-ci sont la courroie de transmission de sa politique, permettant un recul de la demande et le rééquilibrage du marché du travail. Contre cet optimisme, la Fed favorise l’anticipation que la lutte contre l’inflation pourra bien être cause de souffrance pour les ménages et les entreprises.

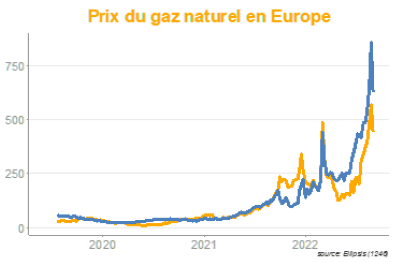

L’Europe aux prises avec la pénurie de gaz

Après un premier semestre robuste, l’Europe se trouve rattrapée par les effets délétères de l’explosion des prix du gaz, qui s’ajoutent au frein de la politique monétaire et de la baisse du pouvoir d’achat.

Après un premier semestre robuste, l’Europe se trouve rattrapée par les effets délétères de l’explosion des prix du gaz, qui s’ajoutent au frein de la politique monétaire et de la baisse du pouvoir d’achat.

Les indicateurs avancés baissent régulièrement et entrent en territoire récessif. On observe, comme pour l’économie américaine, une meilleure performance des données réelles que des données d’enquêtes, celles-ci étant négativement influencées par le climat médiatique alarmiste. On peut noter que le Sud de l’Europe bénéficie encore de l’impulsion de la bonne saison touristique, tandis que l’Allemagne est déjà fortement pénalisée par sa vulnérabilité énergétique.

L’évolution des prix du gaz, si elle se maintient, va entrainer une inévitable récession, particulièrement en Allemagne et en Italie.

La demande de gaz en Allemagne a d’ailleurs déjà baissé d’un quart par rapport à la moyenne de long-terme ce qui, malgré les substitutions et l’amélioration de l’efficience énergétique, devra se répercuter sur la production globale. Comme certains pays – notamment la France – sont moins dépendants du gaz russe, la perte d’activité globale de la zone pourrait être contenue à une récession légère.

Une source d’incertitude supplémentaire frappe l’Italie, qui tiendra des élections le 25 septembre prochain, ce qui contribue à tendre dangereusement le spread de la dette souveraine. Le nouveau système de défense annoncé par la BCE (le TPI) pourrait, dans ce contexte, être rapidement testé.

L’immobilier, un risque global ?

Les marchés immobiliers des deux premières économies mondiales présentent des signes inquiétants de faiblesse.

Les marchés immobiliers des deux premières économies mondiales présentent des signes inquiétants de faiblesse.

Aux US, les mises en chantier et les ventes dans l’ancien ont reculé respectivement de 20% et 30% depuis leur plus haut récent et la confiance des promoteurs est au plus bas depuis mars 2020. En cause, la hausse des taux hypothécaires et celle des prix des biens rend l’immobilier de plus en plus difficilement accessible aux ménages. En outre, on observe un recul des ventes sur les segments qu’avait favorisé la pandémie.

Jusqu’à présent, la faiblesse du stock de biens disponibles a favorisé une hausse très importante des prix (qui alimente d’ailleurs indirectement l’inflation) mais la baisse de la demande devrait, dans les trimestres à venir, entrainer un retournement.

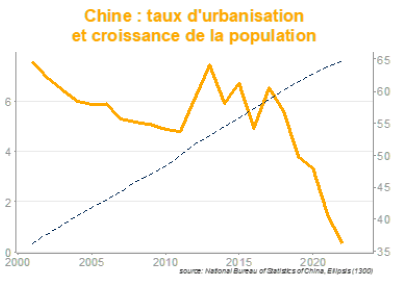

En Chine, où les taux longs sont stables, la situation est différente. Le problème tient plutôt à la baisse structurelle de la demande, liée au stade déjà assez avancé: – de l’urbanisation, – de la baisse des emplois agricoles, – de la baisse de la démographie (qui est aujourd’hui nulle), le tout entrainant un effondrement de la formation de ménages dans les zones urbaines. Un des moteurs principaux de la croissance chinoise au XXIe siècle est donc sérieusement ralenti. Les mesures restrictives prises par le gouvernement s’expliquent donc dans ce contexte: il s’agit de réduire l’offre (via des restrictions sur les promoteurs) et la demande, sachant que celle-ci, en l’absence de demande finale de logement, s’explique plus par des besoins d’épargne. Ce faisant, l’économie chinoise pourra peut-être s’éviter une crise à la japonaise.

Source : Ellipsis AM 31/08/2022

Le contenu de ce document ne doit pas être compris comme une recommandation d’investissement ni au sens du Règlement Européen relatif aux Abus de Marché MAR no 596/2014 du 16 avril 2014 ni au sens de la directive MIF2 2014/65/UE du 15 mai 2014. Les éventuels instruments ou émetteurs évoqués visent uniquement à illustrer des situations passées et de ce fait, les développements dans ce contexte ne doivent pas être compris comme prospectifs. Ces opinions sont issues de l’expertise des gérants d’Ellipsis AM, mise en œuvre dans leur gestion de fonds et mandats. Ces portefeuilles peuvent être exposés aux secteurs, stratégies, instruments évoqués dans ce document et les décisions de gestion futures ne sont pas contraintes par les propos et analyses relatés et peuvent même se retrouver en sens opposé.

Risques liés au crédit : l’OPC est plus particulièrement exposé à un risque de remontée des taux des marchés obligataires. Un tel mouvement provoque une baisse des cours ou de la valorisation des obligations et par conséquent une baisse de la valeur liquidative de l’OPC, qui ne fait l’objet d’aucune garantie ni protection.