La Monthly Review de Nicolas Blanc, Responsable de l’allocation chez ELLIPSIS AM.

Points clés

- La FED presse le pas

- Baisse des PMI en Europe et aux US … et autres signes de ralentissement

- La Chine, elle, rebondit

- Italie : bis repetita ?

La succession des événements du mois de juin a progressivement confirmé la dégradation de la conjoncture globale.

De mauvaises nouvelles sur l’inflation ont contraint la Fed à augmenter ses taux de 75bp, alimentant la crainte qu’elle allait être contrainte à ralentir sensiblement l’économie pour parvenir à juguler l’inflation. Les métaux industriels – très sensibles à la conjoncture – sont en forte baisse sur le mois, de même que les matières premières agricoles. Même le pétrole, malgré son rebond récent, est en baisse. Ces mouvements interviennent alors même que la Chine réouvre son économie. Enfin, les PMI en Europe et aux US ont été publiés largement sous les attentes et, s’ils restent encore au-dessus de 50, la perte de momentum est très nette, tandis que la confiance des ménages se dégrade encore.

La question du ralentissement ne se pose donc plus, mais plutôt celle de son ampleur. Les arguments positifs qui demeurent tiennent à la bonne santé des bilans privés – ménages et entreprises, ainsi que des institutions financières, deux éléments qui pourraient nous épargner des effets de contagion et d’amplification causés par les réductions forcées de levier et par le blocage du secteur financier. La saison des résultats qui s’ouvre bientôt sera sûrement instructive quant à la résilience du secteur privé.

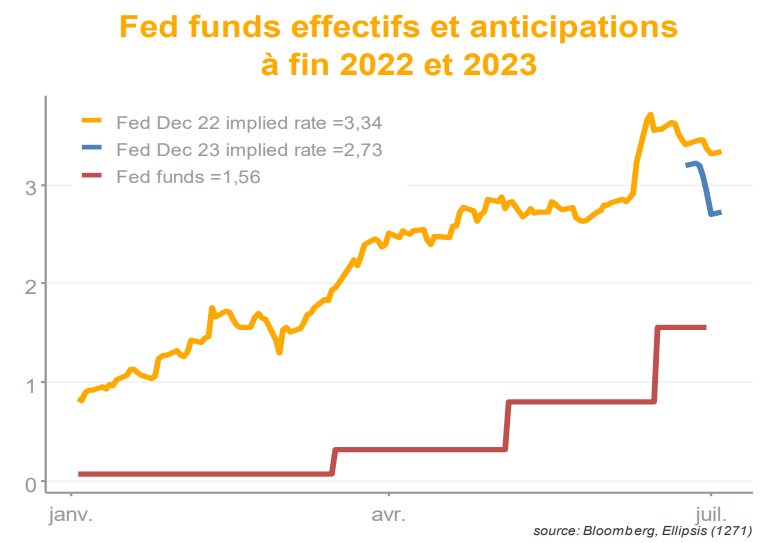

La FED presse le pas

Les hausses de 50bp correspondent, historiquement, à un rythme rapide de resserrement pour la Fed. Or, celle-ci a finalement choisi d’augmenter ses taux de 75bp en juin, après une dégradation des perspectives pour l’inflation. L’indice des prix pour mai a, en effet, été publié 0,3% au-dessus des attentes (+8,6% sur un an et +1,0% sur le mois), écart significatif, qui repousse encore l’anticipation du pic d’inflation. L’enquête de l’université du Michigan a de plus montré que les ménages avaient également ajusté à la hausse leur perception de l’inflation à long-terme. Le marché de l’emploi, enfin, ne donne aucun signe de répit, avec des créations supérieures aux attentes.

Avec cette décision surprise, la Fed court le risque d’en faire trop et d’infliger un ralentissement inutile à l’économie. On observe d’ailleurs que les anticipations d’inflation fournies par le marché des swaps sont en forte baisse, tandis que signes de ralentissement s’accumulent (voir plus bas) et que les conditions financières se resserrent. Il se pourrait donc qu’elle soit amenée à corriger le tir dès le début de l’année prochaine, comme l’anticipent d’ailleurs les marchés.

Baisse des PMI en zone euro et aux US… et autres signes de ralentissement

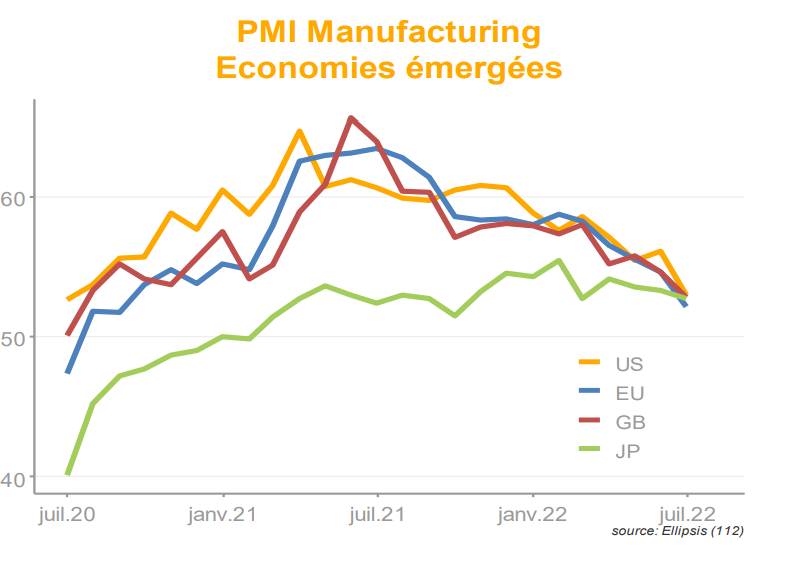

Les PMI ont fortement baissé en zone euro, le composite perdant 2,9 pts, pour s’établir à 51,9, là où le consensus tablait sur 54. La composante nouvelles commandes affiche 50, en baisse de 3,3pts, marquant la fin de l’optimisme qui régnait jusqu’à présent, alors que les stocks sont en hausse sensible, une combinaison peu engageante pour le futur de la demande. Ces chiffres doivent toutefois être interprétés au regard du contexte géopolitique ambiant, notamment de la crise énergétique qui menace l’Europe. Le niveau actuel des PMI, qui reste malgré tout en territoire expansionniste, peut suggérer que l’économie est en mesure, non pas d’éviter, mais d’amortir les chocs à venir.

Autre élément à noter, l’enquête rapporte une baisse des pressions inflationnistes et une amélioration des chaînes de production (composantes prix et délais de livraison). Si ces éléments sont surtout la contrepartie d’un ralentissement de la demande, ils permettent de soulager la pression subie par la BCE.

La situation est comparable aux US, où le PMI composite a été publié à 51,2, contre 53,0 attendus. L’ampleur de la baisse est plus forte encore pour l’activité manufacturière, qui passe de 57 à 52,4.

Les indicateurs de confiance des ménages se dégradent aussi, certains affichant d’ailleurs leur plus bas historique. Le contraste qu’on observe entre les conditions courantes et les projections pour l’avenir est un signe supplémentaire du ralentissement à venir.

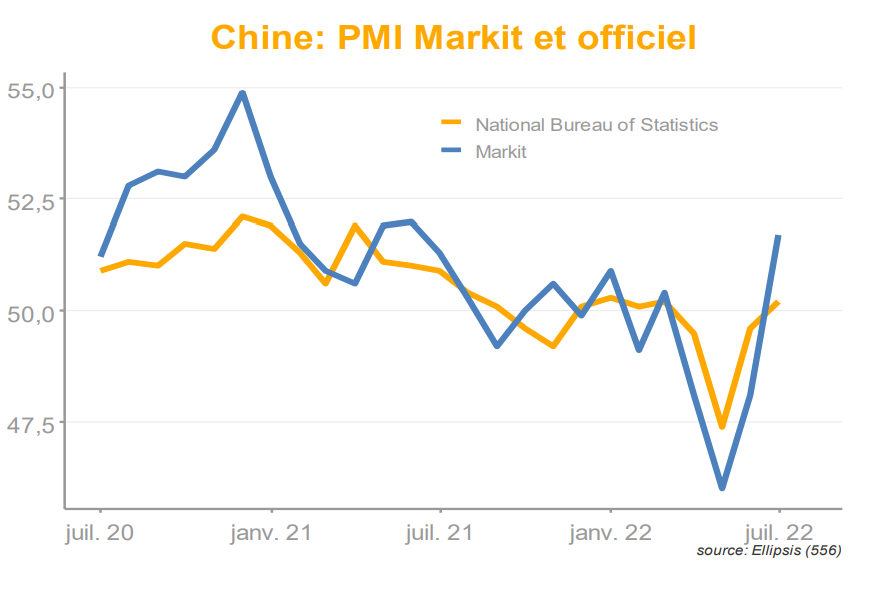

La Chine, elle, rebondit

En opposition de phase avec les économies développées, la conjoncture chinoise accélère, portée par le souffle de la réouverture de son économie, après une période de fortes restrictions sanitaires. Les derniers PMI ont été publiés en nette hausse (+3,6 pour la composante manufacturière et +5,2 pour les services), faisant de la Chine l’unique zone présentant une dynamique économique positive.

C’est un élément bien sûr très positif, étant susceptible d’amortir le choc que subissent les économies émergées. Il est cependant difficile de trop y compter, car les fragilités structurelles de la Chine demeurent:

Compte tenu des faibles niveaux de la vaccination et de l’immunité acquise, le risque d’une nouvelle vague et des mesures sanitaires associées est très élevé.

La crise immobilière n’est pas résolue, loin s’en faut. L’Etat a évité une crise majeure dans le secteur de la promotion avec des mesures agressives de soutien, mais la dynamique de ce marché reste négative en termes de prix et de ventes. Les perspectives des acteurs privés sont très sombres, avec des surfaces invendues importantes, une méfiance de la population et des marges de crédit insoutenables.

Enfin, la Chine est très dépendante de la demande extérieure, notamment des économies émergées. Le ralentissement probable de ces dernières pèsera donc en retour sur la conjoncture chinoise. Les tensions entre l’occident et la Russie, alliée de la Chine, pourraient aggraver la situation, avec de possibles sanctions commerciales.

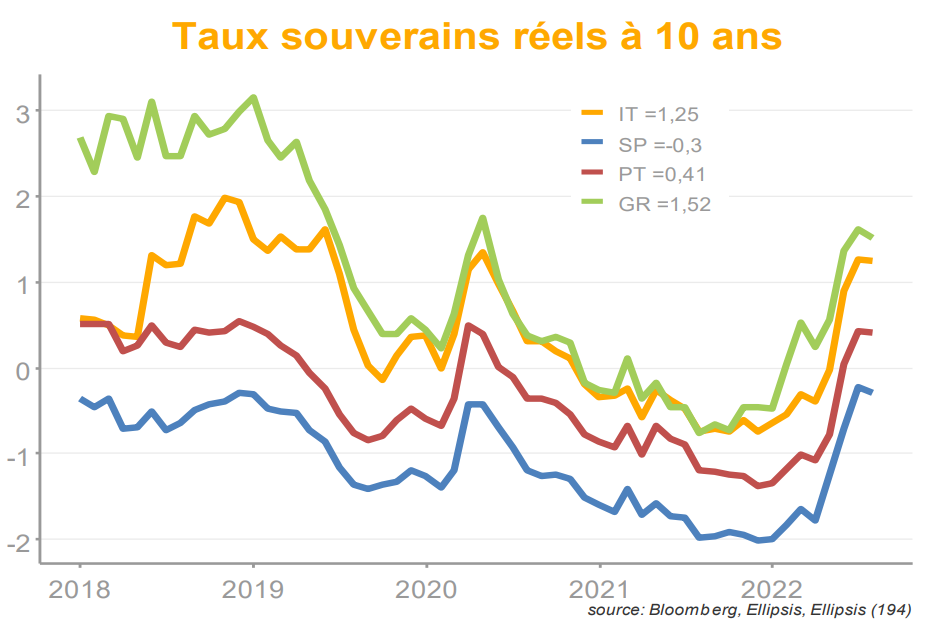

Italie : bis repetita ?

La communication de la BCE sur le sujet des périphériques a eu quelques ratés en début de mois, ce qui a entraîné une remontée très rapide des spreads et des taux réels, une configuration qui a pu rappeler la crise de la zone euro.

La position de la BCE est aujourd’hui très inconfortable, puisqu’elle doit lutter à la fois contre l’inflation (position restrictive) et contre la fragmentation (position accommodante ciblée). Elle a réaffirmé ses intentions sans toutefois préciser comment elle allait procéder concrètement, ce qui devrait être dévoilé lors de la réunion de juillet.

La flexibilité dans les réinvestissements des programmes existants (PEPP, PRPP) constitue une piste mais probablement insuffisante, au regard de l’ampleur du problème. L’outil idéal devrait pouvoir mobiliser des montants non limités, sur une durée indéfinie, afin de décourager toute spéculation. Les contreparties incluraient très certainement une stérilisation (retrait de la liquidité créée par des ventes d’autres actifs) et une forme de conditionnalité, probablement moins contraignante que celle des OMT.

Notons enfin que la situation est aujourd’hui très différente que lors de la crise de 2012 : -Il y a un consensus sur l’idée que laisser la situation se dégrader serait contre-productif, -le principe du soutien monétaire aux marchés souverains a été validé par la Cour de justice de l’UE et, enfin, -l’Italie a fait largement baisser le taux moyen de sa dette pendant la période de soutien monétaire et celui-ci ne remontera pas rapidement.

Source : Ellipsis AM, Bloomberg 30/06/2022

Le contenu de ce document ne doit pas être compris comme une recommandation d’investissement ni au sens du Règlement Européen relatif aux Abus de Marché MAR no 596/2014 du 16 avril 2014 ni au sens de la directive MIF2 2014/65/UE du 15 mai 2014. Les éventuels instruments ou émetteurs évoqués visent uniquement à illustrer des situations passées et de ce fait, les développements dans ce contexte ne doivent pas être compris comme prospectifs. Ces opinions sont issues de l’expertise des gérants d’Ellipsis AM, mise en œuvre dans leur gestion de fonds et mandats. Ces portefeuilles peuvent être exposés aux secteurs, stratégies, instruments évoqués dans ce document et les décisions de gestion futures ne sont pas contraintes par les propos et analyses relatés et peuvent même se retrouver en sens opposé.

Risques liés au crédit : l’OPC est plus particulièrement exposé à un risque de remontée des taux des marchés obligataires. Un tel mouvement provoque une baisse des cours ou de la valorisation des obligations et par conséquent une baisse de la valeur liquidative de l’OPC, qui ne fait l’objet d’aucune garantie ni protection.