Les risques géopolitiques et politiques abondent, mais les marchés boursiers continuent d’atteindre des sommets historiques. Nos spécialistes actions examinent les facteurs qui stimulent les marchés et la manière dont les investisseurs actifs peuvent parvenir à résister sur le long terme.

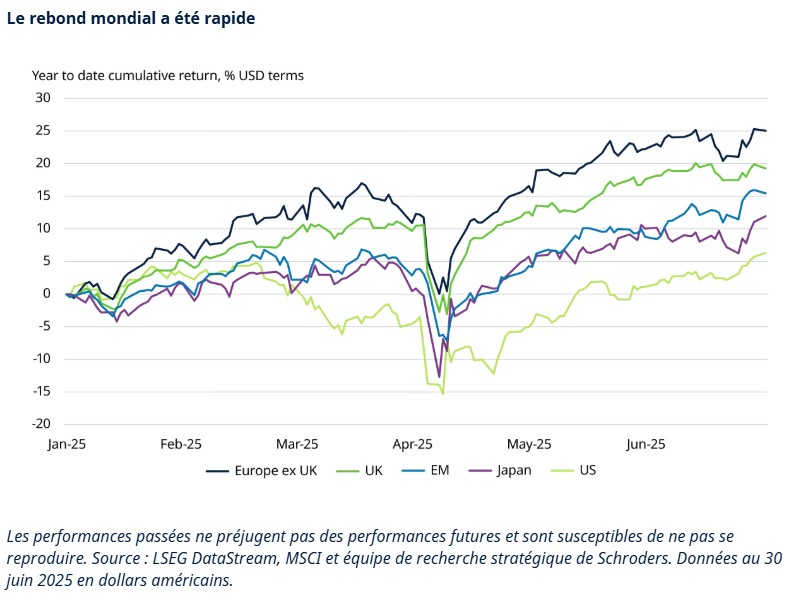

Le flux d’actualités alarmantes n’a pas manqué pour les investisseurs ces derniers mois, que ce soient les droits de douane, le conflit au Moyen-Orient ou encore l’augmentation de la dette publique. Pourtant, les marchés boursiers ont à peine ralenti leur rythme, les actions américaines se relevant de la faiblesse affichée au T1 pour atteindre de nouveaux sommets historiques.

Dans de telles circonstances, il ne faut pas oublier que la performance des marchés boursiers n’est pas nécessairement corrélée à l’actualité politique et économique. La dynamique des marchés obéit à un large éventail d’influences, dont les fondamentaux des entreprises et le comportement des investisseurs.

Mais la solide performance des actions observée récemment suscite son propre malaise: les marchés peuvent-ils poursuivre leur ascension? Le même groupe de gagnants continuera-t-il à mener le peloton? Et comment les investisseurs en actions peuvent-ils se positionner pour faire preuve de résilience dans le contexte d’incertitude actuel?

Les niveaux élevés de participation des investisseurs particuliers alimentent les marchés

L’une des explications de la hausse des marchés est l’enthousiasme sans faille des investisseurs particuliers. Comme l’explique Bob Kaynor, Head of US Small & Mid Cap, «l’exposition des particuliers sur le marché est extrême. Au cours des 15 dernières années, l’investisseur de détail a été formé à investir à chaque baisse. Cela s’est traduit par une «peur de passer à côté», plutôt que par une focalisation sur les rendements corrigés du risque».

Cet engouement des particuliers contraste avec l’approche circonspecte adoptée par certains investisseurs plus sophistiqués. Darren Hodges, Portfolio Manager, souligne que «les investisseurs particuliers n’ont cessé d’acheter, en particulier des actions de grande capitalisation et à fort effet de levier, tandis que les fonds spéculatifs réduisaient leurs positions».

Comme le fait remarquer Robin Parbrook, Co-Head of Asian Equity Alternative Investments, à propos des flux d’investissement sur le marché chinois, le phénomène d’achat par les investisseurs particuliers est une tendance partagée à l’échelle mondiale. «Les investisseurs davantage axés sur la vente au détail ont tendance à préférer les thèmes et la dynamique; il s’agit de titres dont les produits sont jugés «en phase» avec l’évolution rapide des goûts des consommateurs chinois. Si vous exploitez correctement ces thématiques, vous pouvez gagner beaucoup d’argent, mais la longévité de certaines de ces marques est douteuse. Il est dangereux de tenter d’anticiper les thématiques lorsqu’elles sont dictées par des investisseurs particuliers. Je pense qu’il faut plutôt aller à contre-courant».

Mais les investisseurs particuliers ne sont pas les seuls à alimenter les flux de capitaux en Chine. Robin Parbrook et Louisa Lo, Head of Asia ex Japan Equities, insistent tous deux sur le rôle des investisseurs en quête de titres à haut rendement de dividendes. «En Chine, les fonds des compagnies d’assurance nationales sont investis dans certaines actions, notamment les banques, en raison du rendement du dividende», explique Louisa Lo.

Un dilemme pour les investisseurs fondamentaux actifs

La difficulté pour de nombreux investisseurs actifs est que les valeurs qui alimentent les marchés à la hausse ne sont pas nécessairement soutenues par les fondamentaux.

Par exemple, le caractère durable des dividendes bancaires chinois tant recherchés est discutable. Tom Wilson, Head of Emerging Market Equities, observe que «les banques font face à des pressions sur les marges nettes d’intérêt, alors que la qualité des actifs semble d’une banalité peu durable et suspecte. Sur la base des ratios de distribution de dividendes actuels, sans mobilisation de capitaux, les banques ne généreront pas suffisamment de fonds propres pour soutenir la croissance nécessaire du crédit».

Certains investisseurs axés sur les fondamentaux préfèrent les actions de qualité à des facteurs comme le rendement élevé des dividendes ou la dynamique, mais ce positionnement n’a pas nécessairement porté ses fruits récemment.

«On a l’impression que les titres de qualité se sont bien comportés aux États-Unis», explique Bob Kaynor, «mais en réalité, ce phénomène est uniquement lié aux grandes capitalisations, les «Magnificent Seven» étant des titres de qualité exceptionnelle qui dominent l’indice S&P 500. En revanche, parmi les petites capitalisations, la qualité n’a pas surperformé».

Les actions de qualité n’ont peut-être pas surperformé récemment face à l’enthousiasme suscité par les thématiques et les rendements élevés des dividendes. Il n’en reste pas moins qu’en théorie, grâce à leur solide position concurrentielle et à leur rentabilité régulière, les actions de qualité peuvent générer des rendements plus élevés à long terme et se montrer plus résilientes en cas de ralentissement du marché.

Cette résilience peut s’avérer précieuse pour les investisseurs à long terme. L’Enquête Schroders Global Investor Insights 2025 indique que 55% des personnes interrogées privilégient la résilience du portefeuille pour les 12 à 18 prochains mois, contre 26% seulement qui placent les rendements en tête de leurs priorités.

Combien de temps la dynamique actuelle du marché peut-elle persister?

La volatilité déclenchée par l’annonce des droits de douane par le président Trump le «Jour de la libération» en avril a brièvement interrompu la progression des marchés boursiers. Cependant, depuis lors, les marchés sont repartis à la hausse.

Selon Robin Parbrook, «les vastes surcapacités observées dans de nombreux secteurs en Chine contribuent à maintenir l’inflation à un niveau modéré, ce qui devrait favoriser le sentiment du marché, sauf en cas de revirement dans les dépenses d’investissement liées à l’intelligence artificielle (IA) ou de crise des obligations souveraines».

De fait, s’il est facile de se concentrer sur les risques, il existe également de nombreuses raisons de croire que les actions peuvent poursuivre leur progression.

«Les perspectives à court terme semblent plutôt positives pour les actions», déclare Alex Tedder, CIO Equities. « De bonnes données économiques, les effets stimulants de la loi de finances américaine, de solides bénéfices des entreprises et une légère amélioration de la situation sur le plan géopolitique pourraient permettre au S&P 500 de se hisser dans la fourchette des 6’700-6’800 points (contre environ 6’300 début août). De toute évidence, les incertitudes liées aux droits de douane persistent, mais les mêmes tendances de fond pourraient également être bénéfiques pour certains marchés non américains comme le Royaume-Uni, l’Allemagne et certains pays d’Asie, dont le Japon.

Alors que l’attention s’est surtout portée sur les États-Unis, certains marchés émergents pourraient devenir relativement plus attrayants pour les investisseurs à long terme. James Gautrey, Portfolio Manager, Global Equities, souligne que «de nombreux pays occidentaux ont une dette et des déficits très élevés, et les pouvoirs publics ne peuvent pas ou ne veulent pas agir à ce sujet. En revanche, de nombreux marchés émergents, y compris certaines régions d’Asie, ont déjà traversé leur crise budgétaire et sont aujourd’hui moins endettés, tout en bénéficiant d’une meilleure démographie. Cela peut rendre les entreprises implantées dans ces régions plus intéressantes».

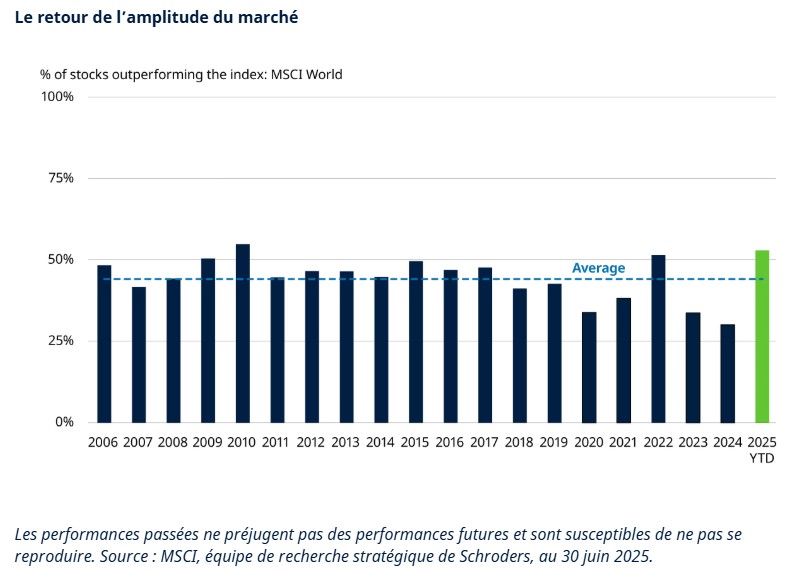

Signes d’amélioration de l’amplitude du marché

La question est de savoir quand d’autres segments du marché pourront commencer à participer plus pleinement aux gains. L’amplitude du marché (le pourcentage d’entreprises qui ont surperformé l’indice) a été faible au cours de quatre des cinq dernières années (2020, 2021, 2023, 2024).

Les flux vers ces segments de marché thématiques et à haut rendement se sont traduits par un resserrement persistant de l’amplitude du marché dans certaines régions, notamment en Chine. Louisa Lo précise qu’«en Chine, seuls 19% des acteurs du marché ont surperformé l’indice de référence, ce qui nuit aux investisseurs détenant des portefeuilles diversifiés».

On observe toutefois quelques signes d’amélioration jusqu’à présent en 2025, comme le montre le graphique ci-dessous. Une plus grande amplitude de marché crée un environnement plus propice aux investisseurs actifs.

Les opportunités pour les investisseurs actifs à long terme pourraient donc s’accroître, soutenues par un élargissement des moteurs de croissance aux États-Unis et une réévaluation de l’attrait d’autres marchés régionaux dans un contexte d’inquiétudes concernant la dette américaine.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.