L’économie US est exposée à deux menaces immédiates, l’une venant du virus, l’autre du fiscal cliff. L’épidémie est en pleine recrudescence et le Congrès n’a pas (encore) décidé d’étendre les aides aux ménages. Après un vif rebond en mai et juin, la demande tend à plafonner sur les dernières semaines. Il y a un risque que l’économie cale, voire rechute. Que peut faire la Fed pour le minimiser? Garder les taux courts à zéro, fournir la liquidité nécessaire, prolonger le QE sont des choses acquises. Certains membres du FOMC voudraient aussi renforcer la guidance sur les taux plus longs par un "contrôle de la courbe des taux". On fait ici le point sur ce débat important pour l’avenir de la politique monétaire US.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Après s’être raffermie en mai et en juin, l’économie US donne à nouveau des signes de fragilité. L’épidémie s’était modérée d’avril jusque début juin, laissant croire que le pire était passé, mais depuis elle est repartie de plus belle sur une large partie du territoire. Des restrictions à la fréquentation de certains commerces ont été réinstaurées ici ou là. Depuis quelques semaines, les indicateurs de mobilité montrent que les ménages sont plus prudents, restent davantage chez eux. Cela aboutit à une modération de leurs dépenses, comme en atteste le volume des achats par cartes bancaires. Le repli des inscriptions au chômage a aussi nettement ralenti. Par ailleurs, il y a un risque de fiscal cliff, à savoir que les mesures exceptionnelles d’aide aux chômeurs pourraient ne pas être reconduites, du moins pas en totalité. Leur expiration est prévue à la fin du mois. Comme souvent, les désaccords partisans sur le montant et le contenu du prochain paquet budgétaire pourraient n’être surmontés qu’à la dernière minute. Tout cela attise le climat d’incertitude et accentue les risques baissiers sur l’activité, sur l’emploi et sur l’inflation.

Que peut faire la Fed pour minimiser ces risques?

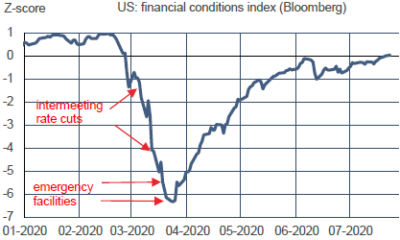

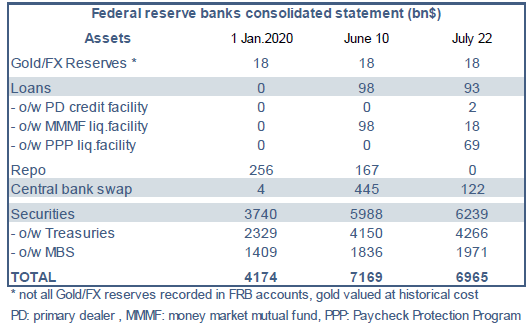

A court terme, elle va poursuivre dans la voie suivie depuis quelques mois, qui a consisté à mettre les taux directeurs à zéro, à servir sans restrictions les besoins de liquidité et à prolonger la politique d’achats d’actifs. Le montant des actifs de la Fed était de 4174Md$ en début d’année. Il s’est accru de 3000Md$ (+72%) à son pic récent atteint à la mi-juin. Depuis cette date, le bilan a eu tendance à se réduire (tableau). Il ne faut pas voir là le désir de la Fed de resserrer sa politique, mais seulement le fait que les marchés ont retrouvé un fonctionnement normal impliquant une moindre besoin de liquidité. En particulier, la Fed a stoppé ses opérations spéciales de repo et a réduit ses lignes de swaps en dollar avec les grandes banques centrales étrangères. Dans l’ensemble, les conditions financières ont retrouvé leur état pré-pandémie (graphe).

A plus long terme, la Fed a plusieurs options. L’une, assez radicale, a d’ores et déjà été écartée: ce serait de mettre les taux directeurs en territoire négatif, comme cela se fait au Japon et en Europe. La Fed juge que cette politique peut avoir des effets de bord indésirables et causer plus de mal que de bien au système financier américain. Un autre moyen de renforcer la stimulation monétaire consisterait à modifier la forward guidance sur les taux directeurs. La plupart des membres du FOMC ont approuvé ce principe mais la manière de procéder ne va pas de soi.

La Fed s’est déjà essayé à définir une guidance chiffrée, mais sans succès. Fin 2012, alors que le taux de chômage était de 8% et l’inflation de 1.5%, la Fed s’était engagée à ne pas sortir de la politique de taux zéro tant que le chômage excèderait 6.5% ou que l’inflation ne serait pas revenue au-dessus de 2.5% (règle d’Evans). Elle rendait ainsi sa politique dépendante de la montée des tensions inflationnistes. Le problème est que le chômage n’a cessé de refluer (3.5% au point bas) sans que l’inflation reparte. Les relations chômage-salaires et salaires-prix ne sont plus aussi stables qu’on le constatait jadis. La Fed a donc abandonné en 2014 cette règle qui créait un hiatus entre son action et son discours.

Une autre manière de procéder pourrait être de reformuler l’objectif d’inflation, non pas en changeant la valeur-cible (2%) mais en se référant à une moyenne sur plusieurs années (average inflation targeting). En somme, 2% serait visé non pas à un point donné mais sur une certaine période. Depuis 2015, l’inflation PCE a été d’environ 1.5% par an. Si la Fed s’engageait dans cette voie, cela signalerait qu’elle serait prête à tolérer – donc à désirer – une inflation supérieure à 2% pendant un certain temps. Compte tenu des obstacles structurels à la remontée de l’inflation, cela renforcerait le biais accommodant de la politique monétaire. La revue de stratégie a souvent évoqué cette possibilité.

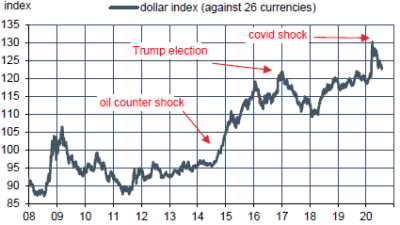

Une troisième option consisterait à fixer des plafonds ou des cibles sur la courbe des taux (yield caps and targets). Actuellement, la Fed fixe le taux des Fed funds afin de diriger le taux au jour le jour mais l’influence sur les maturités plus longues n’est qu’indirecte, reflétant les achats d’actifs et la communication. Aucune cible numérique n’est fixée. À ce jour, toute la gamme des taux américains est basse, une situation très différente du passé (graphe). Cela tient à des facteurs structurels comme l’excès excès d’épargne globale et la rareté des actifs sans risque mais aussi à des facteurs ponctuels comme les risques baissiers causés par la pandémie, sans compter l’influence de la politique de la Fed. Quand ces risques s’estomperont, une tension sur les taux pourrait se produire, créant de l’instabilité financière. Adopter une cible ou un plafond sur les taux longs est vu comme un moyen de s’en prémunir. Par ailleurs, le jour où la Fed jugera que les conditions sont réunies pour normaliser sa politique – pas avant très longtemps – il serait souhaitable qu’il n’y ait pas de malentendu sur ses intentions. L’épisode du taper tantrum de 2015 quand Ben Bernanke avait évoqué la fin du QE a laissé un mauvais souvenir.

Il y a des précédents historiques au contrôle de la courbe des taux, aux États-Unis durant et après la seconde guerre mondiale, au Japon depuis 2016 avec une cible à 0.10% sur le taux à dix ans des obligations gouvernementales, en Australie depuis mars 2020 avec une cible à 0.25% sur le taux à trois ans1. Des discussions du FOMC, il ressort que l’option australienne est la plus intéressante. Comme la Fed, la RBA a un double mandat de plein-emploi et d’inflation. De plus, trois ans est un horizon intermédiaire, pouvant renforcer la guidance de taux courts et avoir une influence plus loin sur la courbe dans des conditions opérationnelles raisonnables. Une telle politique n’est en effet pas sans coût. Si la banque centrale veut que sa cible de taux long soit crédible, elle doit être prête, en cas de stress, à acheter les actifs sans aucune limite, au risque de perdre le contrôle de son bilan ou de provoquer une dépréciation de la devise (graphe).

L’an dernier, la Fed avait lancé une revue de stratégie, dont les conclusions sont prévues avant la fin 2020. La crise actuelle accentue la nécessité de clarifier au mieux l’action et la communication de la Fed. Toutefois, il n’y a pas là une situation d’urgence réclamant une décision imminente. Beaucoup au FOMC se demandent encore de quel côté penchera la balance coûts/avantages d’un yield curve control. D’un côté, cela permettrait d’influencer les conditions de financement de l’économie et de piloter au mieux les anticipations de marché. De l’autre, il faut accepter qu’une fois fixés, les taux longs perdront leur rôle de signal sur la croissance et/ou l’inflation futures. Enfin, il y a d’éventuelles interférences politiques. Le gouvernement ne serait-il pas tenté de remettre en question l’indépendance de la Fed pour fixer lui-même la cible de taux? Lael Brainard, une voix influente du Board et favorable à une forme de yield curve control, reconnaît que des analyses et un débat plus poussé sont nécessaires2. Il paraît prématuré d’attendre une décision à la réunion du FOMC du 29 juillet, mais Jerome Powell pourrait signaler que la Fed réfléchit activement à des modifications de sa forward guidance plus tard dans l’année.

A suivre cette semaine

L’événement principal sera la réunion du FOMC, et la conférence de presse de Jerome Powell qui suivra le 29.

La première estimation des comptes nationaux du T2 est prévue le 30. Au T1, le PIB réel avait baissé de 5% t/t en rythme annualisé, à cause d’un effondrement de l’activité et de la demande à partir de la mi-mars. La chute s’est poursuivie et accentuée tout au long du mois d’avril, mais en mai et en juin, il y a eu un très fort rebond, particulièrement net des ventes au détail. Le PIB du T2 va donc refléter des évolutions radicalement différentes, négatives d’abord, positives ensuite. En moyenne, la contraction s’annonce historique. Au 17 juillet, le dernier nowcast de la Fed d’Atlanta estimait la baisse à -35% t/t en rythme annualisé. Les prévisions du consensus varient entre -26% -40%. Selon la Fed d’Atlanta, l’essentiel de la baisse du PIB réel viendra de la contribution négative des dépenses en biens (pour -3 points) mais surtout des dépenses de services (-18 points).

Sources : Fed, Bloomberg, Thomson Reuters, Oddo BHF Securities

1. Voir Garbade (2020), Managing the Treasury Yield Curve in the 1940s, New York Fed staff report, février; Higgins & Klitgaard (2020), Japan’s Experience with Yield Curve Control, New York Fed blogpost, 22 juin; FOMC (2020), Discussion of forward guidance, asset purchases, and yield curve caps or targets, Minutes, 10 juin.

2. Voir Brainard (2020) Navigating Monetary Policy through the Fog of COVID, Discours du 14 juillet