L’accord commercial US-Chine, ou plus précisément sa phase 1 (sans garantie qu’il y ait un jour une phase 2), a été signé avec décorum à la Maison Blanche. Il fallait mettre en scène les dons de négociateur de Trump. En substance, il n’y a rien d’impressionnant. Depuis deux ans, l’administration US mène une politique commerciale destructrice de valeur. Cette politique est gelée en l’état, mais il n’y a pas de retour en arrière. La Chine est censée accroître ses achats de biens et services US de plus de 200Md$ en deux ans, objectif peu réaliste. Cela modifiera les chaînes d’approvisionnement, pour un effet net proche de zéro.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

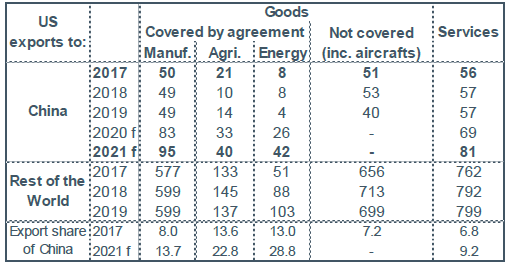

A première vue, la signature de la « phase 1 » de l’accord commercial1 peut apparaître comme une victoire pour le président Trump. C’est ainsi qu’il l’a mise en scène à la Maison Blanche. Les États-Unis cèdent peu de chose, ils suspendent la hausse des droits de douane annoncée l’été dernier et retirent à la Chine le label infamant de « manipulateur de devises ». C’est symbolique. De son côté, la Chine s’engage à augmenter ses importations de produits et de services américains. De 163 Md$ en 2019, ils sont censés aller vers 250 Md$ en 2020 et 300 Md$ en 2021 (graphe). Toutes choses égales par ailleurs, cela représenterait une impulsion de 0.4 pts du PIB en 2020 et 0.2 pts en 2021.

Ces chiffres doivent être relativisés. La moitié des achats supplémentaires concernent l’agriculture et l’énergie (tableau). Ces biens s’échangent sur le marché mondial. L’accord commercial, s’il est suivi d’effets, va entrainer une réorganisation des chaines d’approvisionnements plutôt que créer une demande nouvelle. En l’absence d’acteur monopolistique côté américain, la capacité des entreprises US d’imposer des hausses de prix paraît faible. Enfin, on peut se demander s’il est bien sage de rendre ces secteurs stratégiques dépendant de la Chine (dont la part dans les exportations US atteindrait le quart).

Si la hausse des importations chinoises de produits américains est censée bénéficier à l’activité domestique2, il reste à voir si les objectifs affichés sont vraiment réalisables. Les États-Unis ont durci les autorisations d’exportations pour certains produits, en particulier dans le domaine technologique. Les données commerciales des prochains mois permettront de se faire une première idée sur le respect des engagements. Au final, une estimation prudente est que cet accord pourrait ajouter 0.1pt à la croissance 2020. C’est tout juste de quoi compenser le choc négatif lié à Boeing (avec de surcroît un calendrier bien différent). Cela ne bouleverse donc pas l’économie réelle.

A suivre cette semaine

La principale statistique macro sera l’estimation préliminaire des enquêtes PMI (le 24). L’indice PMI manufacturier est actuellement beaucoup plus encourageant que l’ISM (52.4 vs 47.2). La question de savoir lequel donne le meilleur signal reste ouverte, mais on doit rappeler qu’il y a un mouvement global d’amélioration de la confiance manufacturière. Les problèmes de Boeing avec le 737-Max sont de nature à peser sur les données manufacturières en ce début d’année. La situation des services n’a pas de raison de faiblir significativement.

Sources : USTR, Oddo BHF Securities

1. https://ustr.gov/sites/default/files/files/agreements/phase%20one%20agreement/Economic_And_Trade_Agreement_Between_The_United_States_And_China_Text.pdf

2. Détail intéressant : les achats d’avions ne sont pas couverts par l’accord.