De nombreux investisseurs commencent à se demander si le style «value» reviendra un jour en grâce.

- Le style «value» a une nouvelle fois été à la peine en 2018 même si les difficultés rencontrées par les «bond proxies» (actions se comportant comme des obligations) et les valeurs technologiques se sont atténuées.

- Nous observons actuellement de bonnes affaires «value» sur le marché américain. Dans la plupart des secteurs, les positions du fonds présentent une valorisation plus intéressante que celle de l’indice S&P 500.

- Compte tenu des faibles valorisations et des solides fondamentaux, nous pensons que le fonds est bien armé pour résister à de nouvelles turbulences et profiter d’un éventuel rebond des titres «value».

Par Daniel White, gérant du fonds M&G (Lux) North American Value Fund

Encore une année difficile pour les investisseurs «value»

Encore une année difficile pour les investisseurs «value»

Encore une année difficile pour les investisseurs «value»

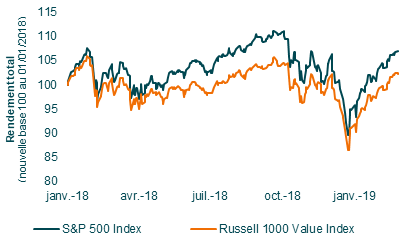

Encore une année difficile pour les investisseurs «value»2018 a également été une année décevante pour les investisseurs «value» aux États-Unis (cf. graphique 1). L’espoir d’un rebond du style «value» a une nouvelle fois été frustré et les investisseurs se demandent de plus en plus si la gestion de portefeuille de style «value» est toujours pertinente.

D’après nous, il serait exagéré de l’enterrer définitivement. Nous restons persuadés qu’en se focalisant sur les titres sous-évalués, il est possible d’obtenir des rendements plus élevés sur le long terme.

Source : Thomson Reuters Datastream, 26 février 2019. Rendement total exprimé en USD.

Il est communément admis que les styles d’investissement sont plus ou moins à la mode selon les époques mais, après quasiment une décennie de sous-performance, de nombreux investisseurs commencent à se demander si le style «value» reviendra un jour en grâce.

On nous demande souvent d’identifier les facteurs ou les événements susceptibles de donner lieu à un rebond du style «value». Notre réponse a toujours été que nous ne cherchons pas de catalyseurs et ne pensons pas nécessairement qu’il soit possible de les prédire de façon fiable. D’après nous, il est très difficile de «prédire le cycle de la gestion value».

Un environnement moins défavorable en 2018…

Néanmoins, l’an dernier, nous avons commencé à penser que les facteurs à l’origine des difficultés du style «value» par le passé, notamment l’attrait des «bond proxies» et des valeurs technologiques en forte croissance, étaient en train de s’émousser. Depuis la crise financière il y a dix ans, les taux d’intérêt sont historiquement bas dans le monde développé. Dans cet environnement, les investisseurs en quête de revenus recherchent des actions générant des revenus stables, les fameuses «bond proxies». Toutefois, en 2018, ces dernières étaient à la peine car la Réserve fédérale américaine a relevé ses taux d’intérêt à quatre reprises en raison du dynamisme de l’économie américaine.

Autre évolution encourageante l’an dernier pour les investisseurs qui affectionnent le style «value»: la performance de valeurs technologiques que rien ne semblait pouvoir arrêter comme Facebook, Apple, Amazon, Netflix et Google (couramment désignées par l’acronyme FAANG). Ces valeurs de croissance très prisées ont vu leur cours flamber en 2017 et étaient les principales locomotives de la progression du marché actions américain dans son ensemble. Toutefois, l’édifice des FAANG a commencé à se fissurer l’an dernier et certaines de ces entreprises ont vu leurs cours de bourse dévisser après avoir essuyé un certain nombre de revers.

Le cours de Facebook a plongé dans le sillage d’un scandale lié à des failles dans la confidentialité des données, qui a amené les investisseurs à redouter un durcissement de la réglementation. Le titre Apple a battu en retraite en raison du spectre d’un ralentissement de la demande d’iPhones. Enfin, Netflix a vu son cours de bourse chuter, les investisseurs constatant avec inquiétude que les dépenses de contenus de l’entreprise augmentaient plus vite que le nombre de ses abonnés.

… mais le style « value » est resté à la peine…

D’après nous, ces facteurs sont une bonne nouvelle pour le style «value», qui reste néanmoins à la traîne du marché global, ce qui est assez frustrant. Même si nous nous adressons aux investisseurs qui affectionnent une gestion «value», nous avons fini par nous demander ce qu’il faudrait pour que l’écart de valorisation criant entre les titres les moins chers et les titres les plus chers se réduise enfin.

… jusqu’au quatrième trimestre

À notre grand étonnement, nous avons constaté une inversion de style à la fin 2018. Le style «value» a surperformé lors de la sévère correction des marchés au quatrième trimestre, ce qui lui a permis de se refaire un peu du retard accumulé en début d’année.

Avec le recul, il est difficile d’expliquer pourquoi le style «value» a rebondi à ce moment-là, même si nous avons pu constater par le passé que, si un style donné peut être boudé pendant de longues périodes, l’humeur des investisseurs et les locomotives du marché peuvent aussi changer très rapidement et de manière imprévisible. Voilà pourquoi notre philosophie et notre processus d’investissement visent à limiter le risque de perte lorsque le style «value» n’a pas les faveurs des investisseurs, tout en s’efforçant de prendre le train de la hausse lorsque l’environnement est durablement propice à une gestion axée sur la valeur.

Risques et opportunités

À l’avenir, nous reconnaissons qu’il existe des risques. L’économie américaine est sans doute plus proche de la fin que du début de son cycle d’expansion actuel et la croissance des bénéfices des entreprises a ralenti. Manifestement, il y a davantage entreprises qui enregistrent une érosion de leurs marges tandis que de nombreuses entreprises deviennent plus réservées quant à leurs perspectives.

D’après nous, les facteurs porteurs qui ont soutenu la croissance des bénéfices dans de nombreux secteurs se sont étiolés et même si nous prévoyons toujours une croissance des bénéfices tous secteurs confondus, nous pensons que cette croissance sera plus inégale à l’avenir. Cela risque d’être problématique, notamment pour les entreprises qui présentent des multiples de valorisation élevés et dont le cours de bourse reflète des attentes élevées. D’un point de vue risque rendement, les entreprises à la valorisation abordable et dont les investisseurs n’attendent pas monts et merveilles constituent un pari potentiellement intéressant.

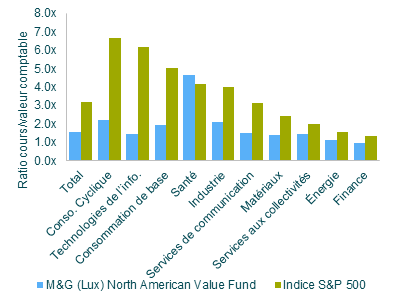

Source : M&G, Thomson Reuters Datastream, 31 décembre 2018. «Total» fait référence au ratio cours/valeur comptable du fonds et de l’indice.

Même si l’année 2018 a été éprouvante, nous pensons que le fonds constitue une opportunité très intéressante. La valorisation du portefeuille flirte actuellement avec son plus bas niveau: son ratio cours/ valeur comptable de l’ordre de 1,5 est inférieur à celui des indices S&P 500 et Russell 1000 Value.

Aujourd’hui, on trouve des titres sous-évalués dans tous les secteurs, ce qui témoigne de l’ampleur de l’éventail d’opportunités. Dans la plupart des secteurs, les titres en portefeuille présentent une décote significative par rapport à la valorisation sectorielle du S&P 500 (cf. graphique 2).

Priorité aux titres solides qui devraient voir leurs multiples remonter

Les investisseurs n’auront aucun mal à trouver des titres abordables mais le risque est qu’ils tombent sur des titres qui le sont pour une bonne raison, autrement dit, de fausses bonnes affaires. En prêtant une attention toute particulière à des facteurs tels que la santé financière et les modèles économiques, nous pensons qu’il est possible d’identifier des titres abordables aux fondamentaux sains, et donc davantage susceptibles de voir leurs multiples de valorisation remonter.

Le résultat de notre analyse rigoureuse des fondamentaux est que les titres en portefeuille ne sont pas seulement plus abordables que le marché: ils sont aussi plus robustes. Ces entreprises présentent un bilan plus sain que celles incluses dans les indices S&P 500 et Russell 1000 Value, ainsi qu’un endettement plus faible. Nous pensons que cette valorisation abordable, conjuguée à de solides fondamentaux, permettra au fonds de résister à de nouvelles turbulences et de profiter d’un éventuel rebond des valeurs décotées.

Veuillez noter que le fonds investit principalement dans des actions d’entreprises. Par conséquent, sa valeur liquidative est susceptible de présenter une plus grande volatilité que celles des fonds investissant dans les obligations et/ou les instruments monétaires.

D’autres risques associés à ce fonds sont mentionnés dans le Document d’Informations Clés pour l’Investisseur (DICI).

Ce document est destiné à l’usage des professionnels uniquement, sa distribution est interdite à toute autre personne ou entité, qui ne devrait pas s’appuyer sur les informations qu’il contient. La distribution de ce document en Suisse ou à partir de la Suisse n’est pas autorisée à l’exception de la distribution aux investisseurs qualifiés tels que défini par la loi suisse sur les placements collectifs de capitaux, l’Ordonnance suisse sur les placements collectifs et la Circulaire de l’autorité suisse de surveillance (« Investisseur qualifié »). Celui-ci est mis à disposition du destinataire initial (à condition qu’il s’agisse d’un Investisseur Qualifié) uniquement. Les organismes de placement collectif visés dans le présent document (les «fonds») sont des sociétés d’investissement ouvertes à capital variable, constituées en Angleterre et au pays de Galles pour les fonds M&G Investments et au Luxembourg pour les fonds M&G (Lux). Les Statuts, le Prospectus, le Document d’Informations Clés pour l’Investisseur (DICI), les Rapports Annuels et Intérimaires et les Etats Financiers du Fonds peuvent être obtenus gratuitement auprès du Gérant– M&G International Investments S.A. ou auprès de sa succursale en France ; de l’agent centralisateur français du Fonds : RBC Investors Services Bank France ; M&G International Investments Switzerland AG, Talstrasse 66, 8001 Zurich; ou Société Générale, Paris, Zurich Succursale, Talacker 50, P.O. Box 5070, 8021 Zurich, qui agit en tant que représentant suisse des fonds (le «Représentant suisse») et agit en tant qu’agent payeur suisse. Avant toute souscription, vous devez lire le Prospectus, qui contient les risques d’investissement associés à ces fonds. Ce document financier promotionnel est publié par M&G International Investments S.A. Siège social : 16, Boulevard Royal, L-2449, Luxembourg.