«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Aurèle Storno, CIO et Florian Ielpo, Head of Macro

En résumé:

- Les actions américaines ont dominé l’échiquier de l’investissement au court des 10 dernières années, loin devant le «high yield» et les bons du Trésor.

- De telles divergences sont historiquement rares ou peu durables – un effet de retour à la moyenne finit généralement par purger les marchés de ces anomalies.

- Au vu du portage actuel de ces classes d’actifs, le monde du high yield – ou plus généralement du crédit – pourrait jouer un rôle crucial à l’avenir comme source de rendement en excès du cash, pour autant que l’on ait accès au levier.

Quand tout a l’air cher ou volatil, ou trouver rendement et diversification ? C’est la question à laquelle tout constructeur de portefeuille est confronté à l’issue de ce mois d’avril bien turbulent. Coté actions, les valorisations sont revenues sur leur plus haut en termes de price/earnings ratio, après un début de mois sous forme de débâcle. L’ earning yield des actions américaines est de retour à 4.2%, ce qui ne compense ni le cash USD à 4.3% ni le rendement à terme des obligations américaines à 10 ans (4.3%). Le risque duration lui-même est très mal récompensé – on le lit dans les précédents chiffres. Tout espoir est-il donc perdu ? Probablement pas, une classe d’actif continue d’offrir une forme de compensation pour le risque que ses porteurs encourent: le high yield et plus généralement le monde du crédit, tel que le crossover ou les fallen angels. Avec des taux «all in» de l’ordre de 7.8%, non seulement ce rendement compense du cash mais aussi du risque de taux associé – la duration des indices high yield est de l’ordre de 6.5 années, deux années de moins d’une obligation du Trésor Américain. On le mentionnait dans un récent Simply Put, la diversification que l’on tirait récemment encore des obligations au cours de la première partie de l’année dernière s’est évaporée comme neige au soleil depuis les élections américaines. Le monde des actions semble à nouveau avoir atteint des niveaux de cherté dissuasif – est ce que le monde du crédit high yield pourrait apporter (étonnamment) sa pierre à l’édifice? Notre point de vue sur ce sujet essentiel.

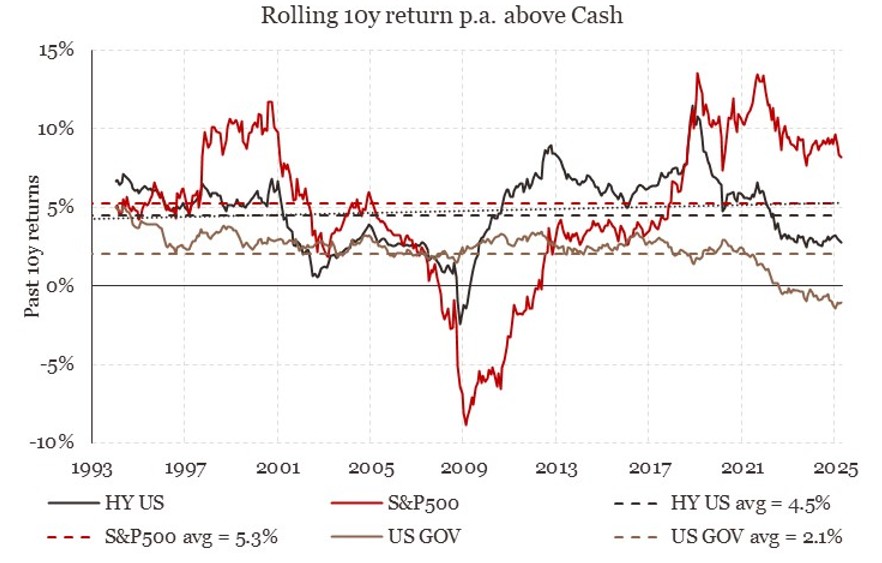

Le point sur 10 ans de performance

Avant de se plonger dans une analyse de rendements attendus, passer au crible les dernières années – si ce n’est les dernières décennies – de performance peut aider à comprendre notre histoire financière récente, et qui sait, mieux se préparer pour l’avenir. La Figure 1 présente les rendements annualisés glissants de différentes classes d’actifs américaines: actions, obligations high yield et obligations du Trésor américain. La hiérarchie des primes de risque est bel-et-bien respectée à long terme: les obligations présentent un rendement en excès de 2% environ (une compensation pour le risque de duration), les obligations high yields un excès de rendement de 4.5%, alors que coté actions ce rendement en excès est un peu supérieur à 5% en moyenne à long-terme (alors qu’il a atteint 15% ces dernières années !). Si cette relation d’ordre est cohérente avec l’intuition de Markowitz – plus de risque = plus de rendement – lorsque l’on étudie la fluctuation de ces rendements sur longue période on comprend vite que cette relation a quelques caractéristiques importantes:

- Elle n’est pas stable dans le temps: entre 2005 et 2008 par exemple, les excès de rendement sur 10 ans des trois classes d’actifs étaient très similaires, ne récompensant pas la prise de risque relative; de 2009 à 2012, le choc de la Grande Crise Financière était tel qu’elle a maintenu cette relation d’ordre inversé sur une longue période, plaçant même à certains moments le high yield est les actions en territoires négatifs.

- Elle a tendance à opérer des retours à la moyenne: lorsque la relation classique liant positivement rendement et risque est mise à mal, celle-ci a tendance à revenir à la normale dans les années qui suivent. Pire encore, à l’image des phénomènes physique de «action-réaction», tout excès donne finalement lieu à une correction ramenant les rendements vers leurs moyennes de long terme: on lit distinctement sur le graphique l’excès de performance des actions au cours de la bulle «tech» et leur retour à la moyenne les années suivantes, dans la douleur d’une performance négative sur trois ans. Depuis 2018, les actions américaines ont eu tendance à exhiber la même anomalie, posant la question de leur potentiel retour à la moyenne. Notons que les actions américaines ne sont jamais restées aussi longtemps en territoire d’excès positif si élevé, reflétant leur domination de ces dernières années.

- Plus un actif est volatil, plus les écarts autour de l’excès de rendement moyen sont importants. Ainsi les actions passent intuitivement par des cycles de sur et sous-performance plus marqués, alors que le high yield s’écarte moins de sa moyenne, ceci étant d’autant plus vrai pour les obligations souveraines (de duration moyenne).

Quid d’aujourd’hui?

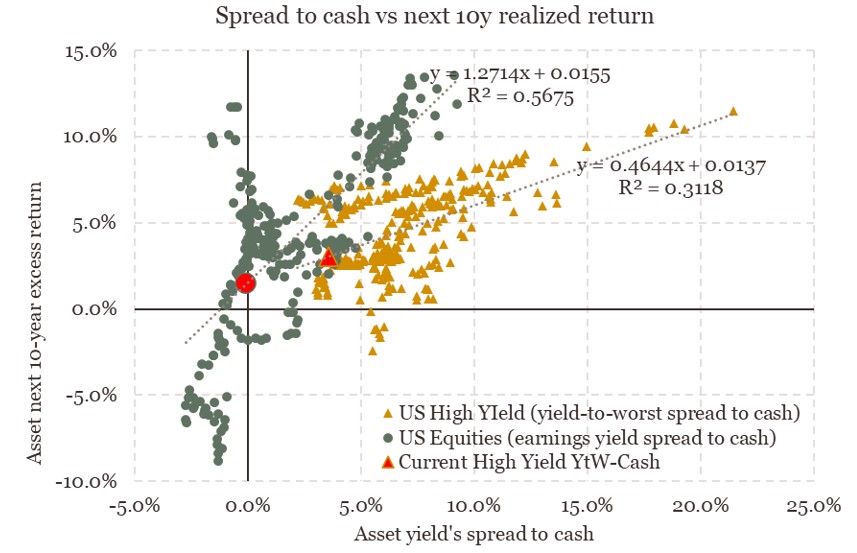

Si les rendements actions ont l’air historiquement anormaux (les rendements obligataires présentent une anomalie tout aussi saisissante), l’étude de leur relation à leur portage peut fournir un guide pour la situation présente et future. La Figure 2 relie «carry» en excès des taux cash et la performance des 10 années qui suivent – la même que celle présentée en figure 1. Portage et performance sont historiquement liées, on le lit clairement sur le graphique. La pente de la droite de régression qui y est présentée n’est pas la même selon la classe d’actif: les actions décuplent le portage (x1.27) alors que le high yield n’a tendance à n’en retenir que la moitié. Cette différence de pente n’est pas le point central du graphique: le point essentiel ici est que davantage de portage signifie davantage de rendement futur, alors qu’un moindre carry signifie le contraire. C’est assez intuitif et rappelons que le portage est en général un indicateur inverse de la valorisation, à l’instar des actions pour lesquelles nous utilisons ici le «earnings yield» (donc l’inverse du PE) comme indicateur. La situation actuelle n’est pas une anomalie de ce point de vue:

- Avec un portage en excès du cash proche de zéro, le rendement attendu sur 10 ans pour les actions US se situe dans le voisinage de 1%.

- Coté high yield la situation est bien meilleure : au cours de la précédente décennie ses rendements sont restés au-dessous de leur moyenne de long terme alors qu’aujourd’hui le portage de la classe d’actif reste attractif en comparaison des actions.

Pour dire les choses autrement, les actions US présentent clairement une anomalie de rendement sur 10 ans, un portage faible en comparaison du cash et inférieur à celui du high yield dont le risque est matériellement plus faible – les solutions d’investissement ayant accès au levier pourrait profiter de cette situation à l’avenir. Bien entendu, la classe d’actif du high yield requiert une certaine sélectivité ou une forte diversification des positions, le risque de défaut étant un facteur à prendre en compte dans la mesure du risque globale de cet actif.

Ce que cela signifie pour All Roads

Nos stratégies investissent depuis leur lancement dans le crédit afin d’en tirer à la fois rendement, un meilleur contrôle du risque et de la diversification au cours du cycle. La situation à ce jour n’est pas différente, et nos modèles de risque nous conduisent à maintenir une exposition significative à cette classe d’actifs au travers de CDS sur indices aux Etats-Unis et en Europe. Nos signaux de tendance placent la classe d’actif en territoire neutre alors que nos signaux macro sont marginalement surpondérés de la classe d’actifs. Une exposition en CDS high yield nous semble ainsi toujours opportune à ce stade du cycle.

Pour dire les choses simplement, le monde du high yield américain pourrait retrouver ses lettres de noblesse dans la décennie à venir au vu du portage de la classe d’actif aux US.

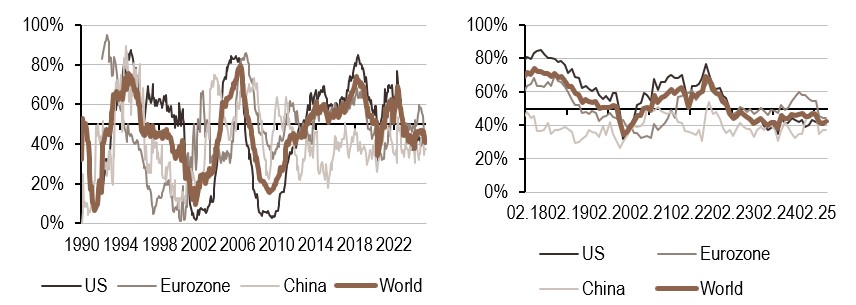

Macro/Nowcasting Corner

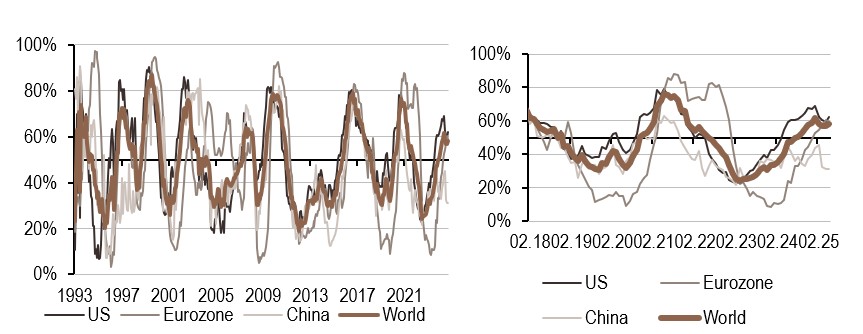

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a légèrement diminué cette semaine et se situe dans la zone basse et en déclin, avec 50% des données montrant des améliorations.

- Notre indicateur d’inflation a augmenté cette semaine aux États-Unis, alors qu’il a diminué dans la zone Euro. L’augmentation des données sur l’activité économique a contribué à cette hausse.

- Notre indicateur de politique monétaire est resté stable cette semaine.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM. Au 06 mai 2025

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.