L’été dernier, l’économie allemande s’est affaiblie d’un coup. On a pu penser que le choc était transitoire et limité à l’automobile mais un an plus tard l’Allemagne n’est pas remise d’aplomb. Aujourd’hui toute l’industrie est en récession, et il y a quelques signes de contagion aux services. Face à cette situation, deux "thèses" s’affrontent. D’un côté, venant du monde anglo-saxon, on recommande d’utiliser sans délai l’outil keynésien de la relance budgétaire. De l’autre, dans les milieux économiques et politiques allemands, on rejette largement tout ce qui irait contre l’orthodoxie budgétaire et monétaire. Qui a raison, qui a tort?

Par Bruno Cavalier, Chef Economiste

Allemagne, sismographe des problèmes du temps

Depuis près d’un an, l’expression en vogue pour décrire les perspectives à court terme de l’Allemagne est « récession technique », c’est-à-dire une situation où certains secteurs de l’économie sont si faibles qu’il s’ensuit une modeste contraction du PIB. Pour autant, le reste de l’économie reste assez solide pour éviter les ajustements plus marqués et durables qu’on observe durant une récession ordinaire (baisse des dépenses, envolée du chômage, vague de faillites). Une récession « technique » dure deux trimestres. Cette situation a été évitée de peu au 2ème semestre 2018(1).

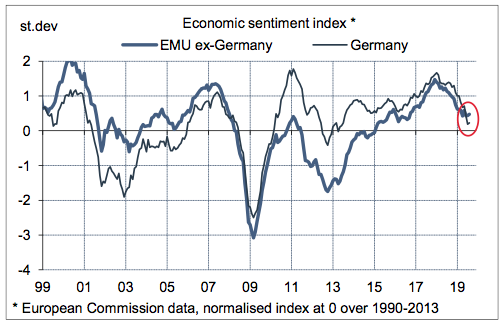

Le risque se pose à nouveau aujourd’hui puisque le PIB réel a baissé de 0.1% t/t au T2 2019 et que le climat des affaires a continué de s’affaiblir durant l’été. Désormais, l’indice de sentiment économique, calculé en tenant compte de tous les secteurs, est plus bas en Allemagne que dans le reste de la zone euro, une situation qui ne s’était plus produite depuis les années 2000 (graphe de gauche). Il est donc possible, comme l’évoque la Bundesbank, que PIB réel baisse à nouveau au T3.

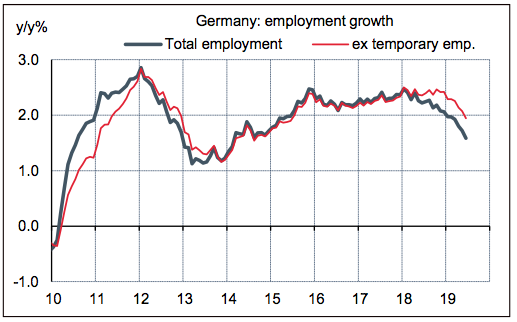

La correction que connaît l’industrie allemande se poursuit pour le cinquième trimestre d’affilée et l’érosion des carnets de commandes ne présage pas un rebond imminent. Plus la récession industrielle se prolonge, plus le risque de contagion au reste de l’économie s’accroît(2). A ce stade, il n’y a pas de signaux vraiment négatifs dans la construction, secteur où l’activité reste solide et la confiance élevée. Le secteur des services a dernièrement montré quelques signes de faiblesse. Tout va se jouer sur le marché du travail. L’emploi reste sur une tendance haussière mais sa progression ralentit (graphe de droite). C’est en partie le résultat de la chute de l’emploi intérimaire, et en partie aussi car les entreprises signalent des difficultés de recrutement. Les ouvertures de postes hors intérim ont commencé à se replier ces derniers mois. Après avoir reculé de manière continue pendant cinq ans, le nombre de chômeurs a cessé de baisser depuis mai, amorçant une légère remontée. Il ne faudrait toutefois pas oublier qu’on part d’une situation de plein-emploi. Le revenu des ménages allemands reste soutenu par des gains en emploi et en salaires, dans un contexte de faible inflation. C’est propice à soutenir la demande intérieure, au moment où la demande extérieure fléchit.

Il n’en demeure pas moins que les perspectives économiques sont assombries. Le pays qui faisait figure de roc inébranlable quand tant de pays européens étaient en perdition lors des crises financières à répétition de 2010 à 2015 en est venu à sous-performer le reste de la zone euro.

Pourquoi? Il n’y a pas une explication unique mais plutôt une conjonction de secousses qui fragilisent le « modèle » allemand.

L’Allemagne est une puissance exportatrice de première importance mais, de ce fait même, elle se trouve directement menacée par la guerre tarifaire US-Chine qui ralentit le commerce mondial, par la rage de Donald Trump contre tout pays ayant un large excédent vis-à-vis des États-Unis, par le Brexit, et plus largement par tout ce qui risque de perturber le caractère globalisé de la production et des échanges.

L’Allemagne a bâti sa puissance industrielle en bonne partie sur l’excellence de son secteur automobile(3) (il a un poids surdimensionné en comparaison des autres pays d’Europe) mais ce secteur est sous une pression très forte pour se transformer et respecter des normes environnementales de plus en plus draconiennes. Soit dit en passant, il est curieux de la part des autorités de vouloir accélérer la transition vers le moteur électronique et de refuser en même temps l’énergie nucléaire.

L’Allemagne dégage de larges excédents extérieurs qui sont la marque d’un surcroît d’épargne domestique par rapport à l’investissement, mais la rémunération de cette épargne est désormais fortement érodée, surtout quand elle est détenue sous forme de dépôts ou d’emprunts d’État. Les taux d’intérêt très bas, voire négatifs, sont une aubaine pour les emprunteurs, pas pour les épargnants. Cette situation alimente depuis des années un procès en sorcellerie contre la BCE, accusée de ruiner l’épargnant allemand (la « ménagère souabe ») et de fragiliser les banques.

L’Allemagne s’est reconstruite sur la base d’un système encourageant l’économie de marché au travers de normes (l’ordo-libéralisme), au rang desquelles il va de soi que la politique économique doit lutter à tout prix contre l’inflation et éviter les excès de dette. Ces normes ont été transposées dans le Traité créant l’union monétaire. De ce fait, le BCE a un objectif limité à la stabilité des prix et n’a pas le droit de financer directement les États, qui eux-mêmes doivent limiter leur endettement et leur déficit. Que valent ces normes, en particulier les critères de finances publiques, dans un univers de taux nuls ou négatifs ? C’est là toute la bataille des idées opposant les partisans de la relance budgétaire (majoritaires hors d’Allemagne) et les tenants de l’orthodoxie (majoritaires en Allemagne).

Le débat autour d’une relance budgétaire en Allemagne n’est pas entièrement nouveau, mais il a pris plus de force dernièrement puisque l’économie, comme on l’a vu, flirte avec le seuil de récession. Il y a des années que la plupart des organisations type FMI ou OCDE jugent, non sans raison, que les excédents extérieurs de l’Allemagne (jusqu’à 9% du PIB au pic de 2016) ont quelque chose d’excessif. Assez simplement en découle l’idée que si le pays dépensait plus, cela contribuerait au rééquilibrage global. Plusieurs critiques sont alors fréquemment soulevées.

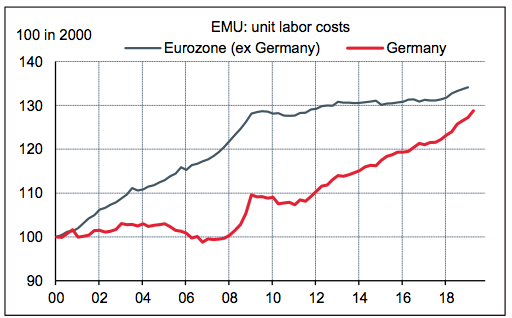

Tout d’abord, l’excédent d’épargne allemand est pour beaucoup le fait d’une faiblesse de la demande privée, non de la demande publique. Tout au long des années 2000, cela a résulté de la politique de modération salariale suivie dans le but de restaurer la compétitivité après le choc de la réunification. Il s’agissait de maîtriser les coûts unitaires du travail. La situation est bien différente aujourd’hui. Ces dernières années, les coûts allemands ont progressé bien plus vite que dans le reste de la zone euro (graphe de gauche, p.3). Pour amplifier l’ajustement, la Commission recommande en général de réduire les taxes sur le travail dans le but de stimuler la consommation des ménages.

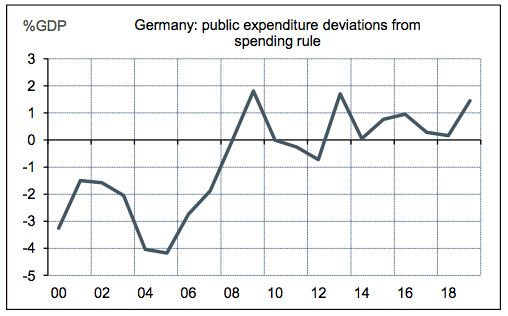

Par ailleurs se pose la question du respect des critères budgétaires domestiques qui sont plus stricts que les seuls critères de Maastricht. Après la Grande récession et l’envolée du ratio dette/PIB, l’Allemagne a inscrit dans sa loi fondamentale le principe d’un frein à l’endettement (« Schuldenbremse ») afin d’obtenir un équilibre budgétaire structurel (« schwarze Null »). Corrigé des effets du cycle, le déficit du budget fédéral n’est donc pas censé dépassé 0.35% du PIB. En somme, cela revient à s’interdire une politique budgétaire active et à se reposer uniquement sur les stabilisateurs automatiques. Ainsi, d’après l’OCDE, un repli d’un point de la croissance du PIB réel s’accompagne d’une hausse de 0.48pt du déficit budgétaire, ce qui en retour soutient l’activité(4). D’après la Commission, une baisse d’un point des revenus des ménages se traduira par un repli de seulement 0.3pt de la consommation des ménages, grâce à la hausse des transferts publics(5). On peut aussi faire remarquer que la consommation publique en Allemagne est même un peu plus soutenue que ce que recommanderait la règle souvent présentée comme optimale consistant à suivre la croissance potentielle(6) (graphe de droite). Ces principes d’orthodoxie budgétaire sont largement soutenus dans la classe politique allemande, à plus forte raison parmi les conservateurs. Dernièrement, le ministre des Finances a certes évoqué la possibilité d’un plan de relance de 50Md€ mais seulement en cas de sévère récession. On sent peu d’appétit pour mener de manière préventive une politique budgétaire plus active.

Enfin, il faut considérer la mise en oeuvre d’une politique de relance. Face à un choc portant avant tout sur la demande extérieure, stimuler la demande intérieure ne garantit pas une compensation un pour un et pourrait même causer de la surchauffe si la demande intérieure ne peut répondre. Pour prendre l’exemple du secteur automobile, il est évident que le problème est du côté de l’offre (effondrement de la production) mais non des ventes domestiques. Une prime à la casse est utile quand il faut purger rapidement des stocks excessifs, mais ce n’est pas le problème du moment. Se pose aussi la question de l’horizon visé. Il est de plus en plus souvent question de tirer parti de l’opportunité offerte par les taux bas(7). Puisque l’État allemand peut s’endetter à coût négatif, il devrait en profiter, dit-on, pour financer un programme d’infrastructures axé sur les enjeux reconnus prioritaires à moyen terme, tels que la transition énergétique ou la digitalisation de l’économie. Certains feront alors valoir qu’on ne doit pas répondre par des mesures structurelles à ce qui n’est somme toute qu’un coup de froid cyclique.

Nous venons de rappeler les arguments les plus souvent avancés pour s’opposer à tout assouplissement de la politique budgétaire en Allemagne, moins par conviction, que pour situer le degré de résistance qui peut exister du côté des économistes (le « Conseil des experts économiques » penche très majoritairement du côté de l’orthodoxie) et du monde politique. Nul ne prétend qu’il est simple de concevoir et, à plus forte raison, de mettre en oeuvre un soutien à l’économie. Mais évoquer les difficultés de mise en oeuvre ou les effets secondaires indésirables de telle ou telle mesure ne peut tenir lieu de politique économique. C’est malheureusement l’impression qu’on ne peut manquer d’avoir à écouter nombre de responsables en Allemagne, qu’ils soient au gouvernement ou à la Bundesbank.

Sources : Thomson Reuters, Oddo BHF Securities

1.Initialement, le PIB réel avait baissé de 0.2% t/t au T3 puis stagné au T4 2018. Les chiffres ont ensuite été révisés à -0.1% et +0.2% respectivement.

2.Voir Flash éco du 16 juillet 2019: « Allemagne : risques baissiers, gouvernement apathique »

3.Voir Flash éco du 25 avril 201 : « Que vaut l’Allemagne sans l’automobile? »

4.Voir OECD (2015), “Adjusting fiscal balances for the business cycle: new tax and expenditure elasticity for OECD countries”

5.Voir European Commission (2019), “Automatic stabilizers in the EU : size and effectiveness”

6.Voir CEPR (2018), “Reconciling risk sharing with market discipline: A constructive approach to euro area reform”

7.Voir Blanchard (2019), “Public debt and low interest rates”, AER Lecture; et Blanchard & Ubide (2019), “Why critics of a more relaxed attitude on public debt are wrong”, PIIE